小鹅贷逾期2年又开始催收该不该还

小鹅贷逾期2年又开始催收该还

贷款逾期影响:

1、逾期不还,会影响个人的信用。贷款人借了银行的钱,逾期不还,自己的个人信用报告就会留上不良信用记录。以后想申请信用卡、申请贷款,很难,大多会被拒绝,对个人的生产、生活会造成很多困扰。

2、信用贷款不还面临内的最直接的后果就是高额罚息,可能还需要你支付一定的违约金。连本带息加起来也是一笔不小的费用,不按时还款的结果是更加加大了自己的经济压力。

3、逾期不还,贷款人面临被各种催收。银行或者金融机构都有自己的催收体系,贷款人逾期后,初级的催收会给你发短信、打电话催缴。如果长时间不还,程度严重一些的,甚至会有催收人员的面对面催收,这个逾期人员要有心里准备,还是应第一时间想办法把钱还清,方可解决。

4、长期逾期不还,金额比较大的,贷款人有被金融机构起诉的可能。起诉受理后,法庭宣判完毕,贷款人资产可能会被查封。这是贷款人必须得执行“还款裁决”,否则,法院就会依法查封你名下房产等资产,以拍卖所得,偿还欠款。

5、情节严重的情况,可能会坐牢。正常来说,借钱不还这类事件都属于民事纠纷,不会上升上刑事层面。但如果一些贷款人拒不执行、坚持不还款,情节严重恶劣的,法院还会追究借款人的刑事责任,按情节而定,情节严重的就会坐牢。

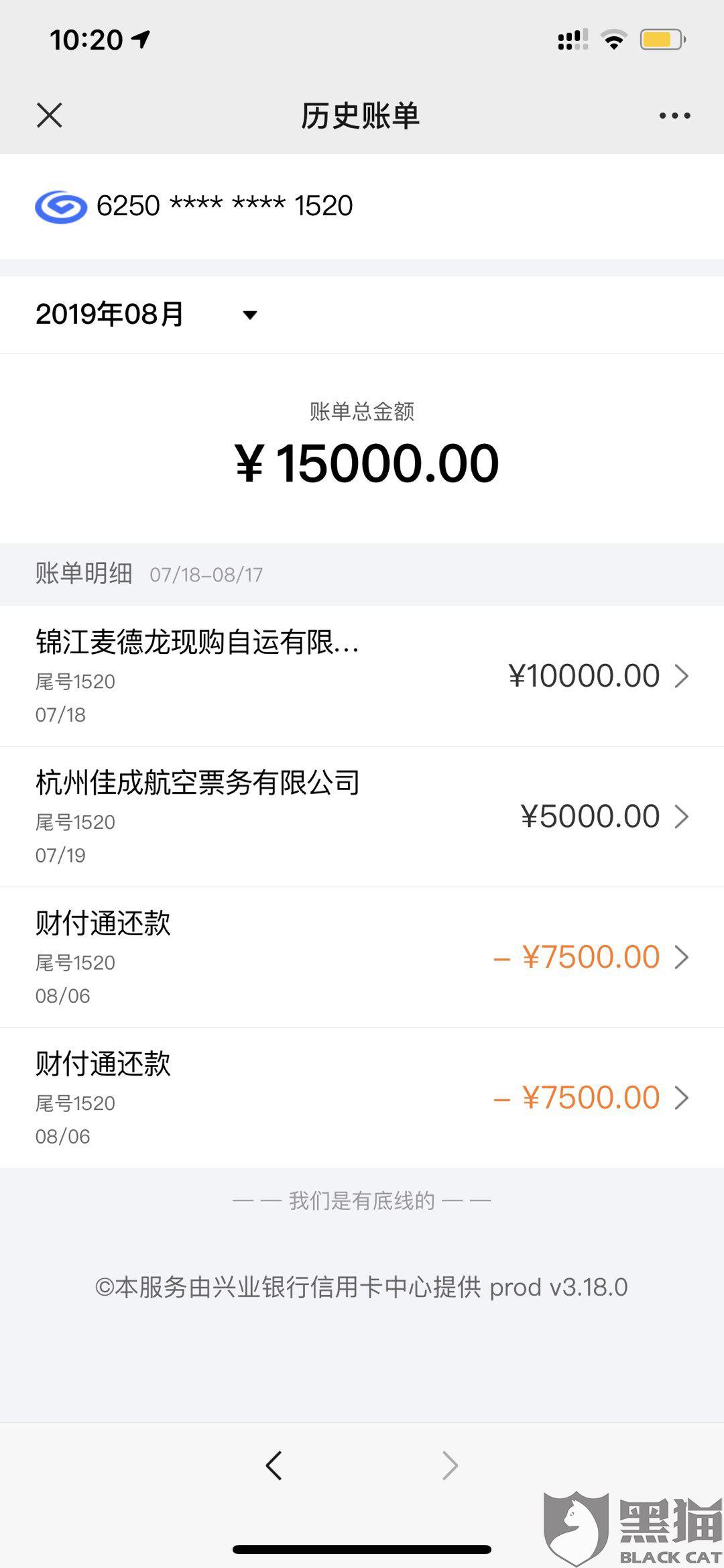

信用卡逾期了还不上,银行已经开始催收了该怎么办?

如果信用卡透支太多,导致资金周转不过来,还不上了,会有什么后果你知道该如何处理吗?首先你得知道信用卡里的钱银行可不会白白送给你,要是到了还款日却还不上账单,不仅会产生利息、违约金,还会遭遇银行催收,你知道银行会怎么催收吗?今天七点哥就给大家讲讲信用卡逾期了银行催收的几个步骤,以及如何应对信用卡逾期,一起来看看吧。

第一步、发短信礼貌催款

要是信用卡逾期在15天之内,银行一般会发送短信给持卡人,提醒他信用卡已经发生逾期,会产生利息与滞纳金等费用,需要赶紧还款了,这个时候的短信会比较礼貌,银行也希望你能礼貌的回应。

第二步、打电话进行催收

如果信用卡逾期超过一个月了你还不还款,那银行会有催收部门给你打电话进行催收,银行的催收部门可不会那么客气了,该说的狠话都会一一给你说,这个时候你得注意了。

第三步、到法院起诉发律师函

如果你的信用卡逾期超过半年以上,银行一定会向法院申请起诉,要求对持卡人进行起诉还款,这个时候就非常严重了,如果到了这一步说明你已经是黑户了。

如果信用卡即将逾期,但又还不上该怎么办呢?不想遭遇银行催收,但又确实无力还款,该怎么处理呢?七点哥给大家推荐几个好方法,一起来看看吧。

方法一:提前准备最低还款的钱

最低还款额一般为账单金额的10%,按最低还款额还款时,账单内的消费将不再享受免息期,仍会产生利息,但是不算逾期了,银行也会相应停止催收。

方法二:账单日到来之前变更账单日

可以在最终还款日前几天申请更改账单日,这样就可以多获得一定时间的免息期。需要注意的是,有些银行变更账单日要次月生效,这种情况下,这个方式就不能采用了。

方法三:账单日前申请大额信用卡

pos机专属渠道申请信用卡,不光额度高,资料也简单,下卡率也相当高,如果你需要大额度资金周转,你可以选择专属渠道去申请大额度信用卡。

*支付匠推荐:

pos机专属渠道可免费申请大额信用卡、信用卡提额、美化征信、信用卡代还、极速贷款等综合金融解决方案。

想要获取方法的可找公众号【支付匠】,回复“信用卡”

蚂蚁花呗逾期将近快一年多了。 现在打电话催收欠款

建议用户及时还款。

如果花呗逾期时间不还,会造成产生高额罚息。跟信用卡一样,花呗逾期会产生逾期利息,会向用户按当期未还金额的万分之五收取日息。

影响芝麻信用和人行征信。花呗是支付宝的重磅产品,花呗逾期肯定会降低芝麻信用分。芝麻信用掉分可能导致用户无法享受支付宝的某些服务,例如免押金骑行共享单车。花呗初次逾期一般只会影响芝麻信用分,严重逾期则会被上报给人行征信系统。

扩展资料:

花呗使用注意事项:

用花呗付款退货,与正常的退款/退货流程一致,退款资金退回到花呗。用花呗付款,发生退款的金额先用于还当前订单,剩余部分才会返回用户的支付宝余额;但是,如果有逾期账单,则用于换账单。

付款后取消订单发生退款。如果是在确认收货前发起退款,退回的款项会用于恢复当时使用花呗所消耗的额度,这笔花呗将不会产生账单,也就不需要做花呗还款的操作。

确认收货后发生退款。如果是确认收货后,通过售后维权发生的退款,款项优先偿还欠款,如果款项已经还清,这笔金额将退至账户余额。

参考资料来源:百度百科-花呗

信用卡逾期了,一直被催收,怎么办?有什么办法解决吗?

信用卡逾期一直被催收,这种情况最好的解决办法就是你主动与银行联系,沟通最佳的解决办法与方案

网贷逾期四年了突然又被催收

建议主动联系贷款机构,协商还款。还可以申请延期还款,这样借款人有足够的时间来筹集资金。

网贷的危害:

网贷平台固有资本较小,无法承担大额的担保,一旦出现大额贷款问题,很难得到解决。而且有些借款者也是出于行骗的目的进行贷款,而贷款平台创建者有些目的也并不单纯,携款逃的案例屡有发生。 缺乏有效监管手段 由于网贷是一种新型的融资手段,央行和银监会尚无明确的法律法规指导网贷。对于网贷,监管层主要是持中性态度,不违规也不认可。但随着网贷的盛行,相信有关措施会及时得到制定和实施。

一.贷款逾期的后果:

产生罚息,加收50%的利息;产生不良信用记录,影响今后的贷款和办理信用卡;无法享受贷款优惠,甚至已申请不到贷款;拉近黑名单,子女无法上重点学校;银行发律师函,到法院起诉等等。贷款逾期通常是指该笔贷款到期后,借款人在未办理相关展期或转贷手续的前提下,未按照借款合同约定借款时限向发放贷款的银行归还贷款本金及利息,从而造成贷款形成超出约定期限的一种现象。

二.银行贷款利息是多少:

无论借款人选择哪个银行作为自己的申贷银行,它的贷款利率都是需要根据央行发布的lpr利率而定。除了lpr利率可以影响到银行的贷款利率之外,当地的政策和银行制度,也会影响。

大部分银行的贷款基准利率是这样的:一年以内(含一年)利率为4.35%,一年至五年(含五年)利率为4.75%,五年以上利率为4.90%。借款人去银行申请贷款时,银行会根据借款人的综合资质来进行评估,评估后,会在贷款基准利率的基础上浮动10%-24%左右。如果借款人申请的是银行旗下的线上小额消费贷款,那么贷款利率很有可能还需要往上加。一般情况下,银行的线上小额消费贷款,都会在银行贷款基准利率的基础上,浮动超过24%,不超过36%。如果借款人申请的是银行的个人住房贷款,那么贷款利率可能需要详细咨询一下银行的工作人员。因为房贷这种贷款一般属于长期贷款,贷款年限超过10年的话,贷款利率相对会低很多,但对个人资质要求较高。