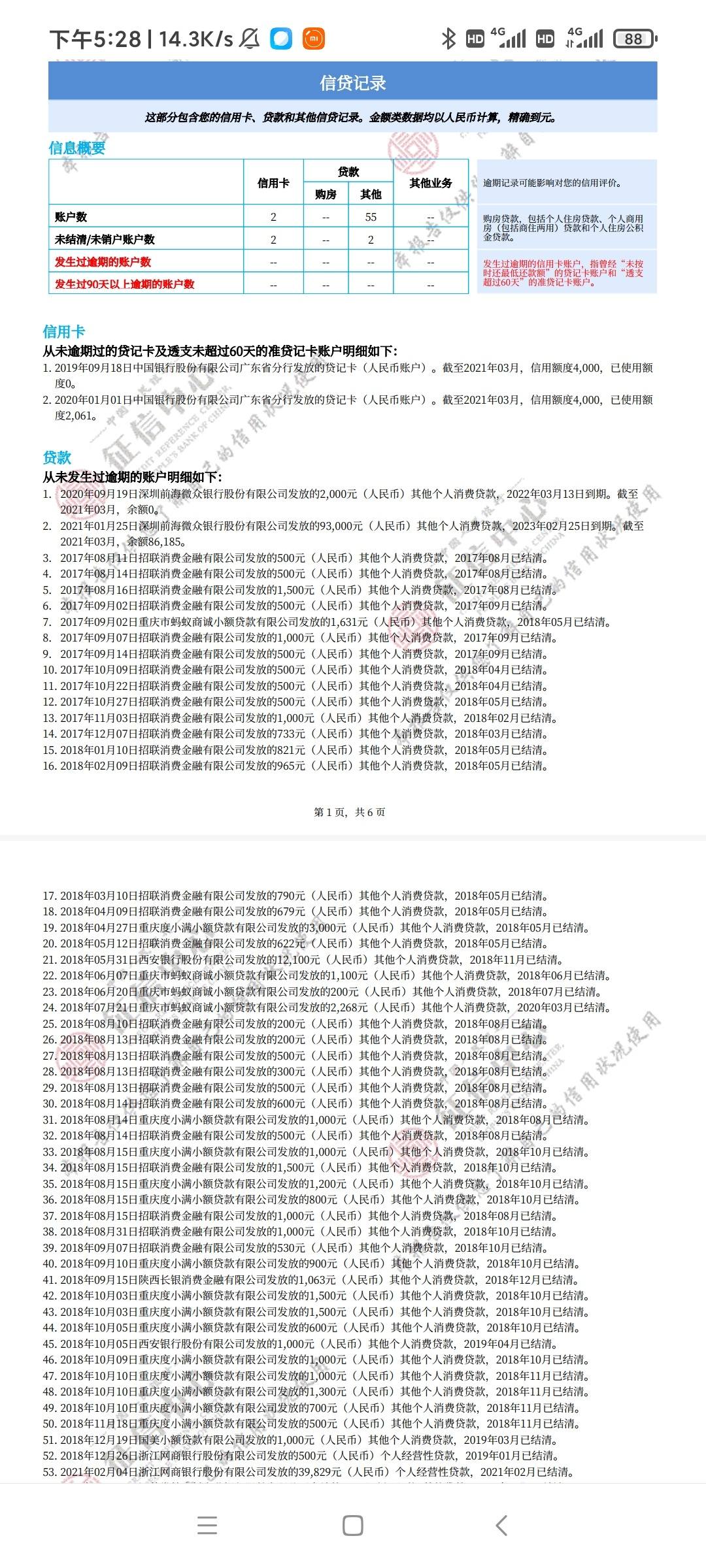

如何处理征信逾期

产生了信用卡不良记录不要销卡,如果用卡终止,对应的记录也不再滚动,而是长时间被保存下来

因此,信用卡发生逾期还款后,不要还清欠款后立即注销信用卡,而应该坚持再用卡两年以上,且保持期间的信用良好,这样就能靠滚动记录把不良记录从征信系统里去掉。

法律依据:《商业银行法》第三十条

对单位存款,商业银行有权拒绝任何单位或者个人查询,但法律、行政法规另有规定的除外;有权拒绝任何单位或者个人冻结、扣划,但法律另有规定的除外。

法律依据:

《人民币利率管理规定》

第二十一条

中长期贷款(期限在一年以上)利率实行一年一定。贷款(包括贷款合同生效日起一年内应分笔拨付的所有资金)根据贷款合同确定的期限,按贷款合同生效日相应档次的法定贷款利率计息,每满一年后(分笔拨付的以第一笔贷款的发放日为准),再按当时相应档次的法定贷款利率确定下一年度利率。中长期贷款按季结息,每季度末月二十日为结息日。对贷款期内不能按期支付的利息按合同利率按季计收复利,贷款逾期后改按罚息利率计收复利。

征信有逾期怎么处理可以消除?教你四个小技巧

1、坚持理性消费、合理借贷。贷款是资金周转的一种方式,“以贷养贷”不可取。养成按时还款的习惯,保持良好信用,如注意查收还款提示短信、在还款日设定提醒闹钟等。

2、如果不小心忘记还款,逾期事实已被记入信用报告,也要尽快还清欠款,用新的正常还款记录证明本人良好信用。

3、妥善保管个人信息,确保重要证件不外借、提供担保要慎重。

如果发现信用报告记录有误,应通过官方途径解决,向信用报告上的报数机构(一般为业务发生的金融机构)或人民银行分支机构提起异议处理,异议处理不收取任何费用。

经核查,确认相关信息确实存在错误的,业务发生的金融机构应及时更正;相关信息确实无误的,任何组织或个人都无权擅自删除、修改真实无误的征信记录。

最后提醒大家,凡声称合法的、商业的、收费的“征信修复”都是骗局,切勿相信所谓的“内部渠道”“专业律师”“合法协商”,切勿随意向第三方提供个人征信报告。