信用卡逾期上了征信,这里有五个有效的解决方法

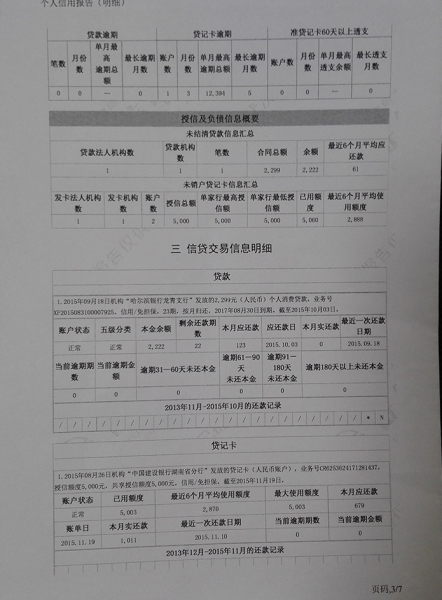

大家都知道信用卡逾期还款是会上征信的,但是有很多人却不知道信用卡逾期多久会上征信。一般来说信用卡并不是逾期当天就会上征信,而是超过了还款宽限期未还款时才会上征信。

大多数银行都有自己的还款宽限期,具体的宽限天数各有不同,目前最常见的宽限期是三天,也就是说用户如果在还款日未还款,那么最晚在还款日之后三天内进行还款即可。不过个别银行没有还款宽限期,因此用户要了解清楚自己所属行的宽限期到底是多久,以免自己征信出现不良逾期记录。

如果用户不小心因为信用卡逾期导致自己的征信出现了逾期记录,那么也并不是没有补救办法,用户可以按照以下方式就是补救:

1、立即还清欠款:一旦发现自己逾期还款,那么用户应该立即还清欠款,然后在联系银行客服,告知客服自己并非恶意逾期,并且目前已经归还了欠款,并申请银行不要将自己的逾期记录上报征信,保证后期一定如期归还欠款,那么只要用户是初次逾期,一般银行会同意用户的还款申请。

2、可进行申诉:如果用户并不是恶意逾期,但是发现自己逾期的时候银行已经将自己的逾期记录上报了征信,这个时候用户可赶紧联系银行表明情况,在银行认可了用户的原有后,可申请进行征信撤销,向征信中心进行申诉,只要申诉时有银行的证明文件,一般都可申诉成功。

3、利用银行的容时容差:上面我们也说过,银行是有宽限期的,那么用户要弄清楚自己信用卡的具体期限,以及最后还款时间点,争取不会上征信。

4、信用覆盖:如果上征信的事实已经不能挽回,这个时候用户也不用担心,逾期还款记录并不会伴随我们一身,只要用户后期保证不产生任何逾期还款的记录,那么即可在2年后覆盖自己的征信报告,5年后不良征信记录会彻底从征信系统中消失。

5、继续使用该逾期信用卡:有的用户在发生了逾期还款之后就不在使用自己逾期过的信用卡了,认为不使用就不会给自己带来麻烦,其实只要自己的信用卡可以使用,那么用户就要继续使用这张信用卡,通过这个信用卡来养好自己的征信。

不小心逾期上征信了怎么办

第一种:申请宽限期。如果由于自己疏忽导致未在还款日之前还款,发现逾期后,尽快全额还款,然后给该发卡银行打电话,申明并非恶意拖延,看是否会造成不良信用记录,如果有,看能否取消或进一步处理。一般平时信用记录良好,且逾期时间短(三天以内),发现逾期后及时还款,则可避免不良记录。

第二种:特殊情况说明。如果因特殊情况,如实业、疾病或其它意外事故导致无力按时还款,可以通过分期付款或者在还款期前主动与该发卡银行打电话沟通,陈述自己的经济情况和处境,提供相应的证明,申请延迟还款和利息优惠。银行会根据持卡人的主动表现和之前的良好信用记录,往往会同意延期还款,并会同持卡人商定双方都能接受的还款计划,延迟期限、利息折扣、每月还款额。此种经过银行同意的延期还款情况,不会被记为不良记录,但以后仍需按约还款。

第三种:以新纪录代替旧记录。信用卡的还款信息会被央行征信系统滚动记录24个月。如果出现不良记录,在逾期后及时还款并继续使用,就会产生新的记录,只要自旧记录之日起超过24个月,那么旧的记录自然会被新的记录所覆盖。但如果停止对欠费卡的使用,对应的记录也不再更新,反而是长时间保存下来,而该信息也会被各银行查到。

切不可漠视或是消极对待,要积极采取正确措施进行挽救。最好的办法就是你继续使用这张卡,保持良好的还款记录,用新的还款记录覆盖原有的负面记录,一般在24个月后就会产生新的信用记录,这样就不会对你今后信贷行为产生不良的影响。

1、一些人办理了信用卡不常用,当信用卡发生逾期还款后,就打算彻底不用信用卡,干脆对信用卡置之不理,既不进行还款,又不进行销卡。 这种做法是非常错误的。如果一直不还款,那就会每月都会产生一次逾期未还款,也就是每月会被记一次不良信用记录。且连续多月不还款,就会被银行起诉,被裁定恶意欠款,那信用记录更糟糕,且欠款数额会越拖越大,严重还会被判刑罚款。

2、信用卡逾期不还,发卡行的信用卡中心会进行催收的。有些人由于无知和盲目自大,不但不还款,还通过更换地址和手机等联系方式来“跑路”,让银行联系不上自己,以为这样银行就奈何不了自己。 其实,这种做法也是万万不可取的。办理信用卡的时候,你的实名信息已经被银行记录,一旦你“跑路”,银行会认定你恶意透支和欠款,会报警的,警方会把你列为通缉犯。

3、作为信用卡持卡人,一旦因为失业、疾病或是其他意外事故导致无力按时还款时,在最后还款期到来之前,持卡人最好跟银行信用卡中心主动打电话联系,陈述自己的经济状况,申明自己并非恶意欠款,并申请延迟还款和利息优惠。

征信有逾期怎么处理可以消除?教你四个小技巧

1、坚持理性消费、合理借贷。贷款是资金周转的一种方式,“以贷养贷”不可取。养成按时还款的习惯,保持良好信用,如注意查收还款提示短信、在还款日设定提醒闹钟等。

2、如果不小心忘记还款,逾期事实已被记入信用报告,也要尽快还清欠款,用新的正常还款记录证明本人良好信用。

3、妥善保管个人信息,确保重要证件不外借、提供担保要慎重。

如果发现信用报告记录有误,应通过官方途径解决,向信用报告上的报数机构(一般为业务发生的金融机构)或人民银行分支机构提起异议处理,异议处理不收取任何费用。

经核查,确认相关信息确实存在错误的,业务发生的金融机构应及时更正;相关信息确实无误的,任何组织或个人都无权擅自删除、修改真实无误的征信记录。

最后提醒大家,凡声称合法的、商业的、收费的“征信修复”都是骗局,切勿相信所谓的“内部渠道”“专业律师”“合法协商”,切勿随意向第三方提供个人征信报告。

信用卡逾期上征信怎么办 要避免这2种错误的方法

使用信用卡的小伙伴可能会遇到信用卡逾期的问题,信用卡逾期是会上征信的哦,这对你的个人信用是有非常的大的影响,信用卡逾期上征信系统后,我们应该怎么办呢?下面,给大家介绍3种方法补救方法,同时要避免以下2种错误的方法。

信用卡逾期上征信三种补救方法:申请宽限期、特殊情况说明、以新纪录代替旧记录。

第一种:申请宽限期。如果由于自己疏忽导致未在还款日之前还款,发现逾期后,尽快全额还款,然后给该发卡银行打电话,申明并非恶意拖延,看是否会造成不良信用记录,如果有,看能否取消或进一步处理。一般平时信用记录良好,且逾期时间短(三天以内),发现逾期后及时还款,则可避免不良记录。

第二种:特殊情况说明。如果因特殊情况,如实业、疾病或其它意外事故导致无力按时还款,可以通过分期付款或者在还款期前主动与该发卡银行打电话沟通,陈述自己的经济情况和处境,提供相应的证明,申请延迟还款和利息优惠。银行会根据持卡人的主动表现和之前的良好信用记录,往往会同意延期还款,并会同持卡人商定双方都能接受的还款计划,延迟期限、利息折扣、每月还款额。此种经过银行同意的延期还款情况,不会被记为不良记录,但以后仍需按约还款。

第三种:以新纪录代替旧记录。信用卡的还款信息会被央行征信系统滚动记录24个月(2年)。如果出现不良记录,在逾期后及时还款并继续使用,就会产生新的记录,只要自旧记录之日起超过24个月,那么旧的记录自然会被新的记录所覆盖。但如果停止对欠费卡的使用,对应的记录也不再更新,反而是长时间保存下来,而该信息也会被各银行查到。

在信用卡逾期后,有些人会选择抛弃卡片和人间消失这2种错误方式来逃避。

抛弃卡片这种方法,选择无视,是非常不妥的,即使你抛弃了卡片,你逾期未还的欠款会越来越大,而且每个月都互产生一次不良信用记录,严重时,是会被判刑罚款的。

人间消失,即使你改了联系方式、住址等等都是没用的,因为在办卡的时候,就已实名制信息存在了银行。总之以上这2种方法都是得不偿失的,要记得避免哦。