一、征信出现呆账如何处理

征信出现呆账的处理如下:

1、首先应该先百度清楚呆账是什么(产生呆账的原因:欠款未缴,溢缴款,我的经验只包含处理非欠款导致的呆账),还有产生呆账后的影响是什么(呆账非常严重,一次呆账等于50次逾期,不会有银行能贷款给你的)。搞清楚这两项之后,应该就会明白应该用12分的端正态度去解决这个事情;

2、找到发卡行。大多数情况是,征信记录是呆账的银行卡在银行总部的系统中被标记为“止付”状态。这个状态就代表总行已经没有权限处理这张卡了,是每张产生呆账的银行一张张的去解决。所以必须要找到发卡分行。如果自己记不清了,可以多打几次信用卡中心,反复问,你提交的问题已经反馈到哪个分行处理了XX银行XX省XX分行;

3、联系发卡行的信用卡部。最终是这个部门的某个人会来跟你对接这个事情,不管是通过中国人民银行的申诉渠道还是通过本经验的个人直接申诉方法,最终这件事情都会落到发卡行的卡部的某个人身上来调查处理这件事情;

4、联系上卡部,准备一个好的心态。首先要明白,因为时间问题,很可能当时给你登记呆账的工作人员和现在来处理这件事的工作人员不是一个人,也不是同一个时期,所以虽然明白你的愤怒,但是还是要以平等和正确的态度去和现在给你处理这件事情的工作人员沟通。而且一个好的态度会给你赢得更多的尊重和可能性。

二、个人信用报告中的呆账如何处理

征信有呆账的解决方法要根据呆账形成的原因处理,具体如下:

1、因为逾期造成的呆账,用户要尽快将欠款还清,且在五年之内保持良好的信用记录,五年后征信上才有可能不会有呆账。

2、因为信用卡溢缴款长期未处理造成的呆账,要将信用卡的溢缴款取出,并联系银行处理即可。

3、因为信用卡年费未缴形成的呆账,可以向银行说明未缴原因,并与银行协商,申请消除呆账记录。

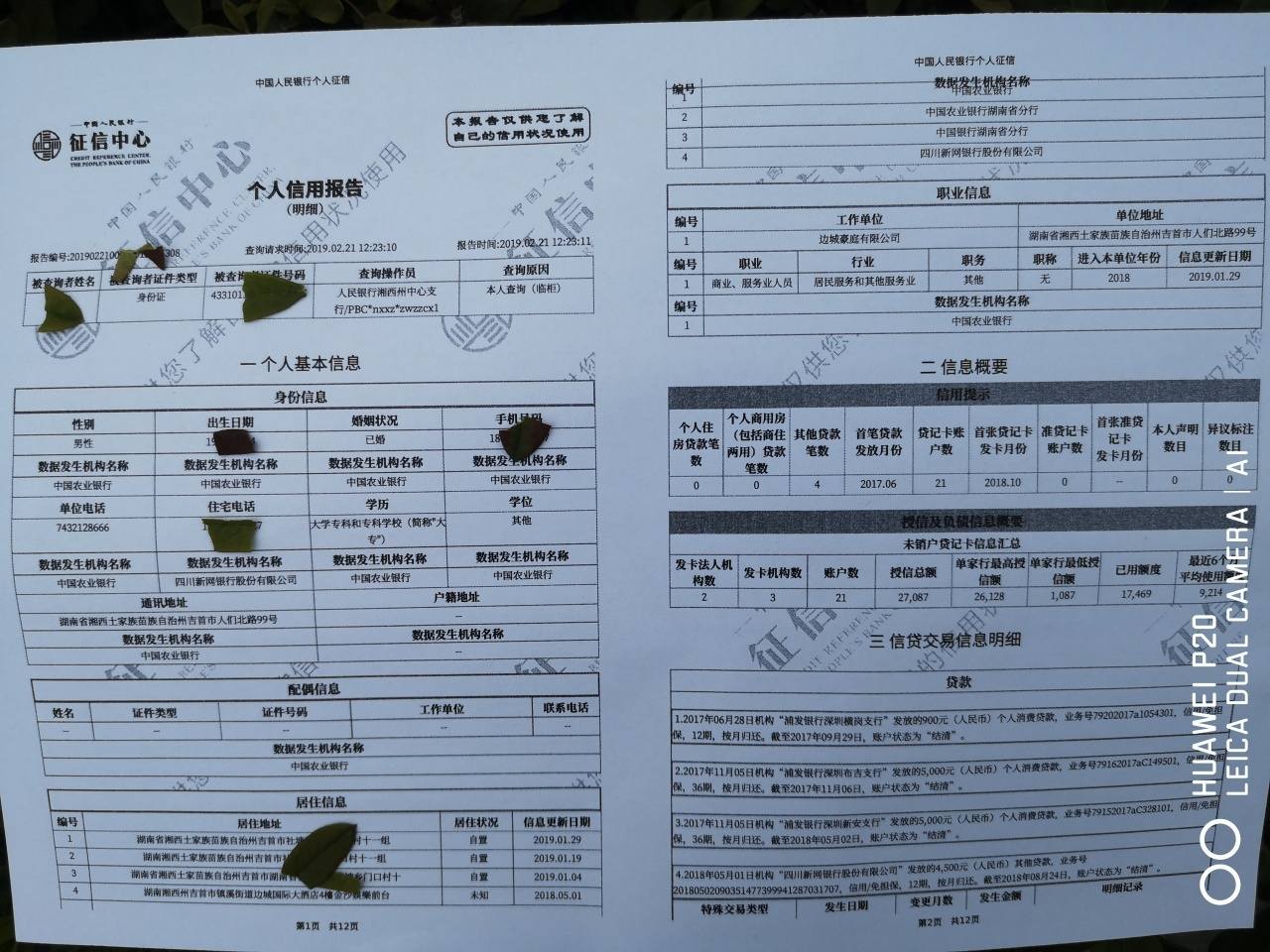

三、征信报告上显示有呆账,呆账是什么意思,怎么处理

产生呆账可以维权。

呆账:是指已过偿付期限,经催讨尚不能收回,长期处于呆滞状态,有可能成为坏账的。呆账是未能及时进行清账的结果应收款项,又指因对方不还而收不回来的财务。简单的说就是长时间没有还清的账户。

呆账的形成和认定:

经过多次催收仍无法追回的欠款(包括失联的情况),呆账的认定是需要上报上级相关部门核准。

呆账对我们的影响:

由于呆账在信报里面是比较严重的一种逾期情况(要比一般逾期严重的多),只要信报出现呆账,无法办理银行的业务,无法申卡贷款。呆账不处理会一直跟着一辈子,有的情况下即使还清欠款,信报上的呆账还保留着。

销除办理流程(需保持良好记录24个月):

1.提交您的个人资料,查询个人信用报告;

2.提出个人信用异议,银行进行异议申请;

3.填写《个人信用报告异议申请表》,然后由商业银行提交一份“更正个人信用报告”;

4.等待征信部《个人信用报告异议回复函》,若没有问题,则5个工作日内清除