一、大家都说不要以贷养贷,但是逾期怎么办?

以贷养贷,最终的结果就是养到最后一分钱都借不出来,资金链全部断裂,导致债务全面爆发,不逾期都不由你,最好的办法就是不要以贷养贷或者停止以贷养贷,即使止损,强行逾期,只有这样,债务才能还清

如果以贷养贷能解决问题,那也还是一种办法,但往往只能是多活几个月,最终还是逾期并且问题更严重,所以该面对的就面对,逾期后就协商解决,借贷方的目的是为了让你还钱而已,不是为了弄死你,总有沟通的余地

现在逾期和以贷养贷到50万再逾期,你选一个?

其实很多人都是被逼没有办法,最后资金链断裂才逾期的,然后总结出来了一个血的教训:不要以贷养贷

大多数人都明白这个道理,就是做不到,为啥?因为怕家人知道,怕同事知道,还因为觉得自己有能力周转,以后的收入提高就能逐渐还上了。你仔细从下面三个方面去权衡一下就知道,以贷养贷真的是死路一条,前辈们说的话真是的经验来的。

一、对手续费、利率概念模糊。

很多平台都是以日息来计算手续费,展现在你眼前,什么1000元用一天只需要5毛,你一看,真心便宜,5毛还还不起吗?100个5毛我也还得起啊,然后不假思索、不加计算的就贷款。 殊不知这日息万五的利率折算到年利率高达18%,2020年银行贷款报价基准利率5年期以上也才只有4.65%。你算算这超过了多少倍。

我支付宝、微粒贷各有17万额度,光这两家我一个月贡献利息4000大洋,你说恐怖不。

二、对自己收入增长盲目乐观。

你选择以贷养贷这条路来保证你的债务不爆发是基于你的收入能持续增长这个假定基础上的,但是在目前经济大环境普遍不好的情况下,且不说你的收入能否年增长18%来覆盖昂贵的手续费,你能否保住你目前的工作都是个未知数。

2021年2月,举世闻名的国际 汽车 巨头—— 奔驰宣布:推出更大规模的裁员计划,在现有裁员1万的基础上,再裁掉1万个工作岗位。

疫情冲击下的大企业都不堪重负,很多中小企业更是难以为继,你又凭什么去乐观。

三、平台的风控。

你贷的次数多了,很多平台都不等到你逾期,直接就给你降额了,你想想因为没钱你才去拆东补西,现在人家不让你拆借了,你怎么办? 你的一套操作是建立在平台给你提供贷款的基础上的,问题是这个基础是人家决定的,不是你自己能左右的,这是人为刀俎我为鱼肉,一点主动权都没有,能把这个现金流维持到还完债务几乎是不可能的 。稍微一家套路你一下,你的现金流就彻底断了。

最后再总结回答一下这个问题:

1、没有以贷养贷直接逾期,金额小,偿还快,还清之后5年征信洗白又是一条好汉。

2、以贷养贷到巨额债务还不起,还是逾期,而且家人也受到了很大的伤害,还起来周期长,还完之后再加上5年,你的征信才能洗白,但是到那个时候你可能已经50多岁了,银行已经基本对你这个年龄段的人不再放贷了,你还要征信来何用?

二、以贷养贷怎么处理?

用户陷入了以贷养贷的困境,首先需要做的就是减少开支,减少开支可以帮助用户存住更多的现金。之后用户需要制定一个切实可行的还款计划,先还清即将到期的欠款,后还清贷款期限较长的贷款。只要还清了某一笔贷款,以贷养贷的局面就会扭转,后续用户就可以正常还款。

用户在申请贷款时,一定要考虑自己的还款能力,千万不要以贷养贷。

三、贷款逾期该如何处理?

贷款逾期了,需要及时清偿欠款,越早意识到之后带来的影响越小。此外不管是贷款还是信用卡,如果已经逾期了,必须按当月的还款金额足额还款,如果是贷款,则按照每月应还金额还清,如果是信用卡,最少要按最低还款额还清,如果少于规定的金额,信用照样会逾期。

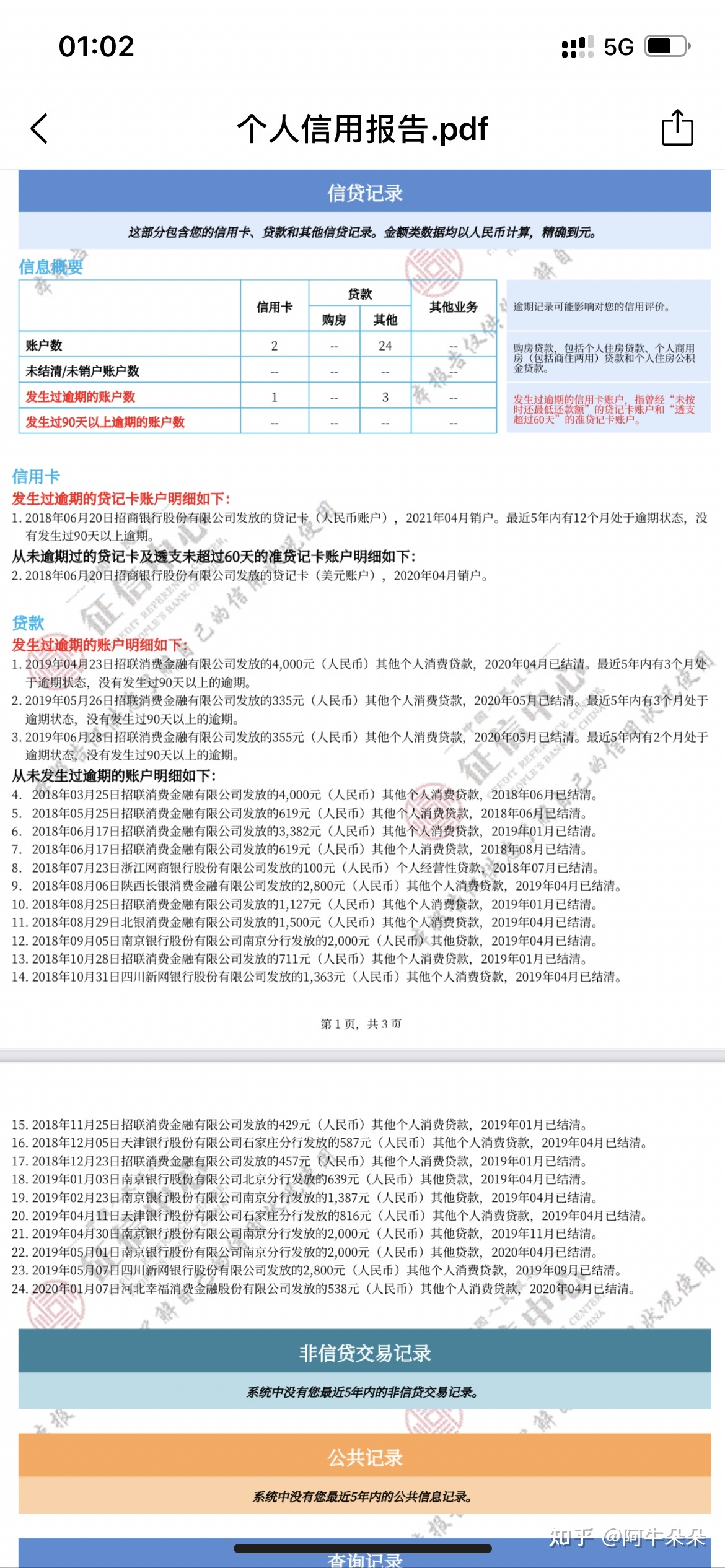

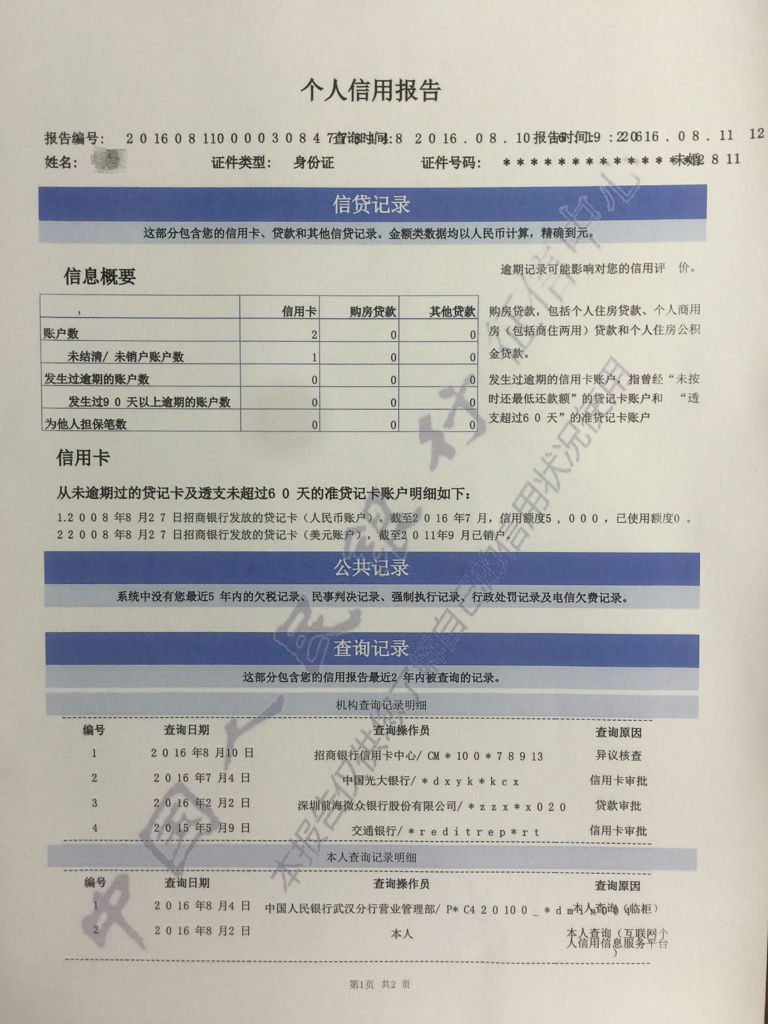

1.短期逾期并非全部逾期。个人信用调查报告将立即显示,一些逾期记录将于下月向央行信用调查中心报告。因此,在发行逾期的第一时间,在补足欠款后,迅速联系欠款银行,争取在报告信用调查前解决问题。

2.逾期90天以上,还清欠款,偿还罚息。另外,不要马上注销卡,急需保持良好的信用习惯,不良记录会在5年后自动消除(除了房贷,因为大部分贷款只参考2年内的信用记录)。

3.非恶意逾期,部分非恶意逾期,特别是非个人主观原因。还清欠款后,银行将积极联系银行工作人员,解释逾期原因。如果逾期金额小或逾期时间很短,银行将发行一份“非恶意逾期”证明。

4.贷款,有一种贷款叫做贷款“被贷款”也就是说,他人以自己的名义在银行申请贷款,恶意逾期导致受害者信用调查不良。为解决这类不良信用调查,当事人只需向当地中国人民银行征信中心申请异议,一般15个工作日即可答复。

5.银行过失。有些逾期是由银行过失造成的。例如,信用卡年费已调整,但未通知持卡人。由于系统升级,某个时间节点无法扣除,导致逾期付款。如果是银行过失,可以直接向银行投诉,以消除不良记录。

6.如果小额债务没有偿还,大多数人可能会按整数偿还,但需要注意的是,应该偿还的金额可能仍然是零。如果这些零钱没有偿还,也会导致逾期。大多数银行都会有容忍,也就是说,如果不偿还部分不到10元(不同的银行有不同的规定),银行将不会被视为逾期。如果被记录为不良信用调查,可以与银行协商消除它。

个人在使用了贷款以后,一定要在期限以内进行还款,否则会产生严重的后果,但如果是由于银行过失的行为导致逾期,那么可以直接向银行申请消除不良记录,但一般情况下,如果是个人因素导致逾期那么需要及时还款消除不良影响。

四、贷款逾期了怎么办?

正规贷款还不上怎么办? 正规贷款还不上的解决方法: 向机构或者银行写申请书,说明原因。 向自己的亲朋好友寻求帮助,借钱,并承诺在一定的期限内还给他们,凑齐贷款。 变卖自己身上值钱的东西,比如房产。 尝试向银行申请展期,并进行凑款。 尝试沟通,打电话向银行说明情况,分期付款。 正规的银行贷款逾期不还后果是比较严重的,因此贷款人或者用户在申请贷款的时候一定要注意时间上的问题。如果逾期,可能会影响自己以后的一些征信记录,影响自己的诚信档案,所以用户一定要在重要的时间点向银行还上需要还的欠款。 正规银行贷款逾期不还的后果有哪些? 第一,逾期不还,银行会打电话进行催收,在给自己造成困扰的同时,也影响自己的信用。在初期,如果用户还不上贷款,可以向银行说明情况,并作出承诺,申请银行还款的展期。 第二,如果用户逾期90天以上,则视为严重逾期,会影响用户的征信档案以及信用记录。对自己以后买房买车等产生影响,最重要的是可能影响到自己的工作,让别人以为你是一个不讲诚信的人。 第三,如若贷款一直拖欠,可能会被起诉至法院。如果法院判决之后,用户仍然未进行还款,则可能进入失信人员名单,影响自己以后的生活。