一、五年前信用卡款已还清之后销户了为什么征信还是呆账,求解决办法

所谓“呆账”,就是指那些已经过了偿付期限,经催收仍然无法收回的应收款项 如果个人征信报告上记录有呆账的话,建议先去查清形成呆账的原因,再着手解决。像因为信用卡、贷款逾期未还造成的呆账,就要赶紧把欠款给还清。

如果个人征信报告上记录有呆账的话,建议先去查清形成呆账的原因,再着手解决。像因为信用卡、贷款逾期未还造成的呆账,就要赶紧把欠款给还清。

当然,并不是还清欠款后,呆账记录就会消失了。从欠款还清之日起,一般至少要再过五年,该不良记录才有可能被系统删除。而若是因为信用卡里的溢缴款长期没有处理,从而形成呆账的话,那直接将信用卡里的溢缴款取出,然后联系银行处理就行了,这种情况形成的呆账一般不会带来多严重的影响。

还有,因信用卡年费未缴清而造成的呆账,可以与银行进行协商。若是因为不清楚年费规则才导致这笔呆账产生的话,那可以去向银行申请消除这笔呆账记录。

征信报告处理完以后,还要看看百行征信有没有处理,百行征信是民间征信机构,记录数据全,服务范围广,用户能够查询到过去12个月的网贷记录,网黑指数分,预估额度等内容,并且查询起来也很简单。

只需要搜索:蓝冰数据。点击查询,输入信息即可查询到自己的百行征信数据,该数据源自全国的网贷平台和银联,用户可以查询自身的大数据与信用情况,可以获取各类指标数据,查询到自己的个人信用情况,黑名单情况,网贷申请记录,申请平台类型,网贷授信额度预估等重要数据信息等。

相比央行的个人征信报告,个人信用记录的范围更加广泛,出具的机构也更加多元,属于个人信用记录的一部分,是传统个人征信报告的有益补充。

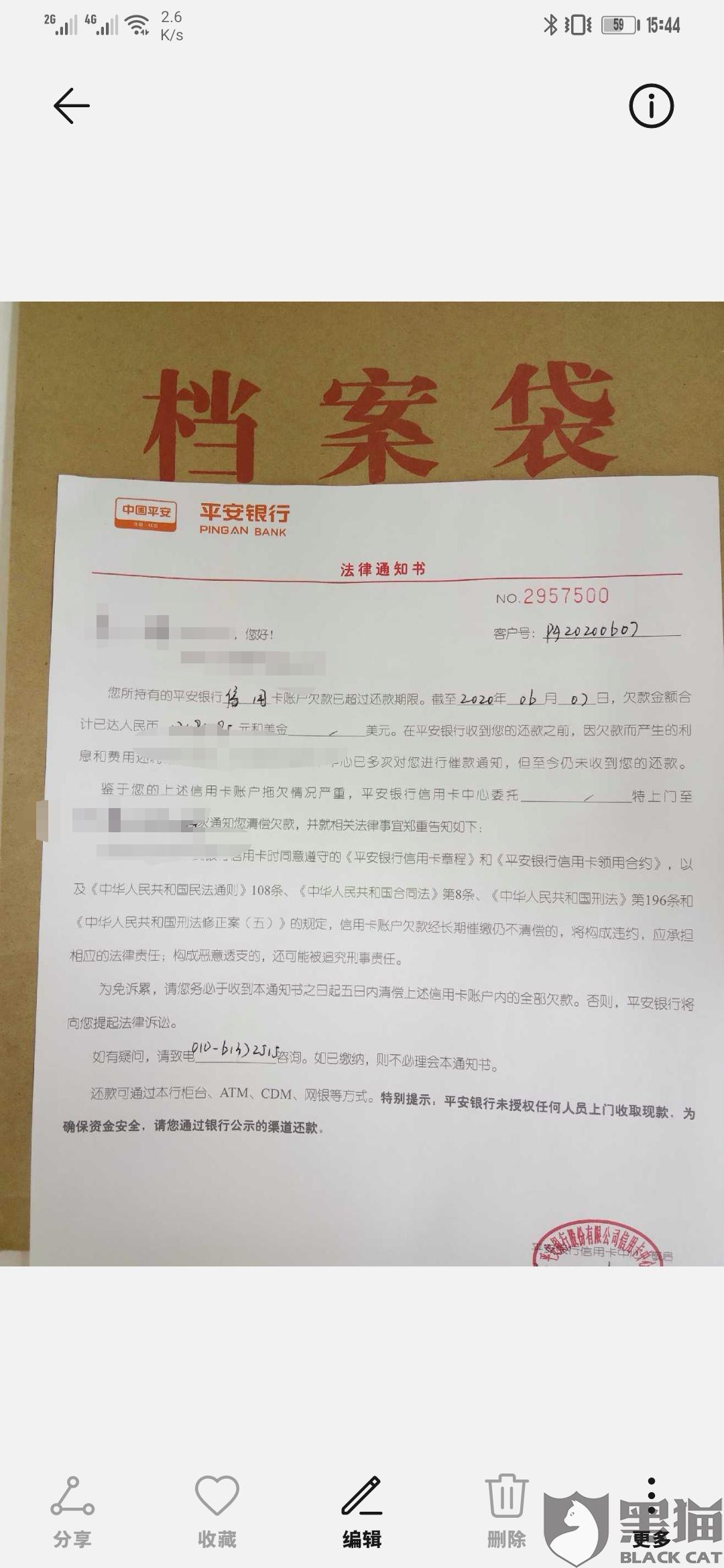

二、信用卡呆账,现已还清,征信怎么未更新?

因为您才刚刚还上这笔金额,一般情况下是这个还清楚了,两个月后呆账会取消,但是查询历史呆账依然在,只是显示一个已经处理好了,需要等五年后这个记录才能彻底消除

三、征信上呆账还清了就消了吗

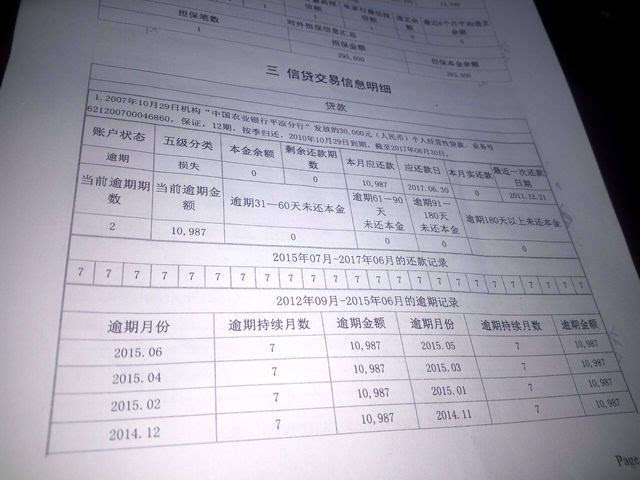

一、逾期呆账

1、产生原因:银行贷款或者信用卡逾期时间超过一年以上,客户又失联了,银行认为无法收回欠款了就会记为呆账。

2、处理方法:首先要把呆账欠的钱还清,然后要求银行删除呆账记录,银行同意后会向央行征信中心提出修改征信的要求,央行征信中心会在20天之内进行处理,处理成功后征信更新,呆账记录会变为逾期记录。

3、消除时间:不是从呆账欠款还清后当天算起的,而是呆账终止之日起5年后才能消除。

二、溢缴款呆账

1、产生原因:信用卡里有超过额度的钱,比如还款还多了,还款后有退款等后形成溢缴款,这笔钱超过1年以上没有处理。

2、处理方法:把溢缴款取出来后,要求银行删除呆账记录,别忘了还得注销信用卡,注销成功后,征信报告上显示的信用卡状态为销户,而不是呆账了。

3、消除时间:2个月左右可以完成,银行删除呆账记录处理时间为20天,注销信用卡有46天的等待期。

扩展资料:

贷款(电子借条信用贷款 )简单通俗的理解,就是需要利息的借钱。

贷款是银行或其他金融机构按一定利率和必须归还等条件出借货币资金的一种信用活动形式。

广义的贷款指贷款、贴现、透支等出贷资金的总称。

银行通过贷款的方式将所集中的货币和货币资金投放出去,可以满足社会扩大再生产对补充资金的需要,促进经济的发展,同时,银行也可以由此取得贷款利息收入,增加银行自身的积累。

原则

"三性原则"是指安全性、流动性、效益性,这是商业银行贷款经营的根本原则。

1、贷款安全是商业银行面临的首要问题;

2、流动性是指能够按预定期限回收贷款,或在无损失状态下迅速变现的能力,满足客户随时提取存款的需要;

3、效益性则是银行持续经营的基础。

例如发放长期贷款,利率高于短期贷款,效益性就好,但贷款期限长了就会风险加大,安全性降低,流动性也变弱。因此,"三性"之间要和谐,贷款才能不出问题。

还款方式

(1) 等额本息还款:即贷款的本金和利息之和采用按月等额还款的一种方式。

住房公积金贷款和多数银行的商业性个人住房贷款都采用了这种方式。这种方式每月的还款额相同;

(2)等额本金还款:即借款人将贷款额平均分摊到整个还款期内每期(月)归还,同时付清上一交易日到本次还款日间的贷款利息的一种还款方式。这种方式每月的还款额逐月减少;

(3)按月付息到期还本:即借款人在贷款到期日一次性归还贷款本金〔期限一年以下(含一年)贷款适用〕,贷款按日计息,利息按月归还;

(4)提前偿还部分贷款:即借款人向银行提出申请,可以提前偿还部分贷款金额,一般金额为1万或1万的整数倍,偿还后此时贷款银行会出具新的还款计划书,其中还款金额与还款年限是发生变化的,但还款方式是不变的,且新的还款年限不得超过原贷款年限

(5)提前偿还全部贷款:即借款人向银行提出申请,可以提前偿还全部贷款金额,偿还后此时贷款银行会终止借款人的贷款,并办理相应的解除手续。

(6)随借随还:借款后利息是按天计算的,用一天算一天息。随时都可以一次性结清款项无须违约金