一、在别的贷款平台借钱后是由马上金融来催款的是怎么回事?

可能是合资公司、或者贷款平台的催收外包了

网贷一旦逾期不还,首先就要面临高额的罚息以及违约金等。

除此之外,还要面临平台的花式催收,尤其是平台将催收交给第三方之后,所要面临的催收手段是非常恶劣的,比如说爆通讯录、短信群发、恶意p图等等。

虽然网贷不上征信,但是不良记录会留在网贷大数据中。很多平台在审核的时候,都会把网贷大数据作为参考依据,如果网贷大数据有污点,比如说有逾期或者是频繁申贷记录,那么申请贷款就很容易被拒。

可以从-“飞雨快查”-这个平台得到网贷大数据报告,里面包含网贷历史记录、网贷逾期详情、负债情况、失信信息以及网贷黑名单等信息。

如果查到网贷大数据已经黑了,说明有逾期或者是近期频繁申贷这种不良记录。想要把大数据恢复正常,建议半年内不要再有任何申贷操作。

二、我朋友用我的身份证信息在一些网络平台贷款了,现在那些网贷机构催着我还款,我该怎么办?

自己的信息被朋友用来网贷不还,建议如下处理:

1、联系上朋友,让对方尽快还款。

2、如果接到贷款平台打来的催收电话,向对方说清楚情况,表明借贷非本人所为,要求立即终止借贷关系,而自己无需承担还款责任(毕竟不是自己亲自签订的借款合同协议,所以借款是不生效的)。若对方需收回款项,可以提供朋友的联系方式,让对方直接去找朋友还钱。

3、纠纷如果处理不清的话,可以收集相关证据向当地的人民法院提起诉讼,交由法院处理,必要时还可以选择向公安部门进行报案。

4、若个人信誉因此受损,还可以联系人民银行/第三方数据平台进行申诉,提出异议申请。

大家平时应当注意保管好个人信息,尤其是身份证不能随意借给他人,以免被别人盗取信息,冒充身份进行一些不法行为。

相关法规:

《刑法修正案(九)》对居民冒用他人身份证的处罚规定,如下所述:

刑法修正案(九)二十三、在刑法第二百八十条后增加一条作为第二百八十条之一:“在依照国家规定应当提供身份证明的活动中,使用伪造、变造的或者盗用他人的居民身份证、护照、社会保障卡、驾驶证等依法可以用于证明身份的证件,情节严重的,处拘役或者管制,并处或者单处罚金。

三、在一个假的贷款平台申请了,没有到账,被催收公司催收,还说会爆通讯录,有没有相同经历的,最后怎么解决

朋友你这是遇到电信诈骗了,明着说是欠债还钱,实际上是骗你的还款,赶快报警处理别犹豫。

电信诈骗是指利用手机短信骗取金钱或财务的行为。随着人们认知水平的提高,短信中的语言和内容也是日新月异,不断变化。2020年开始随着贷款的人增多,甚至出现了催款诈骗。受害人要及时报警,由公安机关受理立案后通过侦查获取证据,并依法追究犯罪分子的刑事责任。

法律依据:

《刑法》第二百六十六条诈骗公私财物,数额较大的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金;数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并罚金或者没收财产。本法另有规定的,依照规定。

拓展资料:如何预防金融诈骗?

金融诈骗很早就已经出现在我们身边了,提高警惕,防骗小常识要记牢。

1、时刻保持清醒的头脑,防微杜渐。树立正确的人生观,价值观,世界观,不断加强学习,在生活中不贪图小便宜,防止身份信息泄露。

2、保护好个人私密信息,切勿随意泄露,手机尽量设置开机密码,不要使用公共网络,不点击他人发的不明链接,不随意扫生人的支付码。建议关闭手机小额免密支付功能,在公共WIFI环境下最好不要使用手机支付功能,金融诈骗随时会来敲门,防诈骗不是小事,要关注。

3、谨慎地保管好个人的信用卡和网银盾等安全产品,不要借给他人使用。

4、不要轻信电话、短信、QQ、微信中的所谓商品退款、积分退换、中奖退税等信息。

5、要对手机电脑杀毒,使用电子银行交易的手机、电脑要安装专业杀毒软件,及时升级,定期查杀病毒。

6、在办理电子银行转账、支付等交易时,要仔细核对收款户、商户、金额等信息是否正确。

7、个人电子银行密码最好设置为数字+字母等复杂组合并定期修改。

8、要认准官方网址,随时关注账户变动,开通账户变动短信,微信提醒服务。

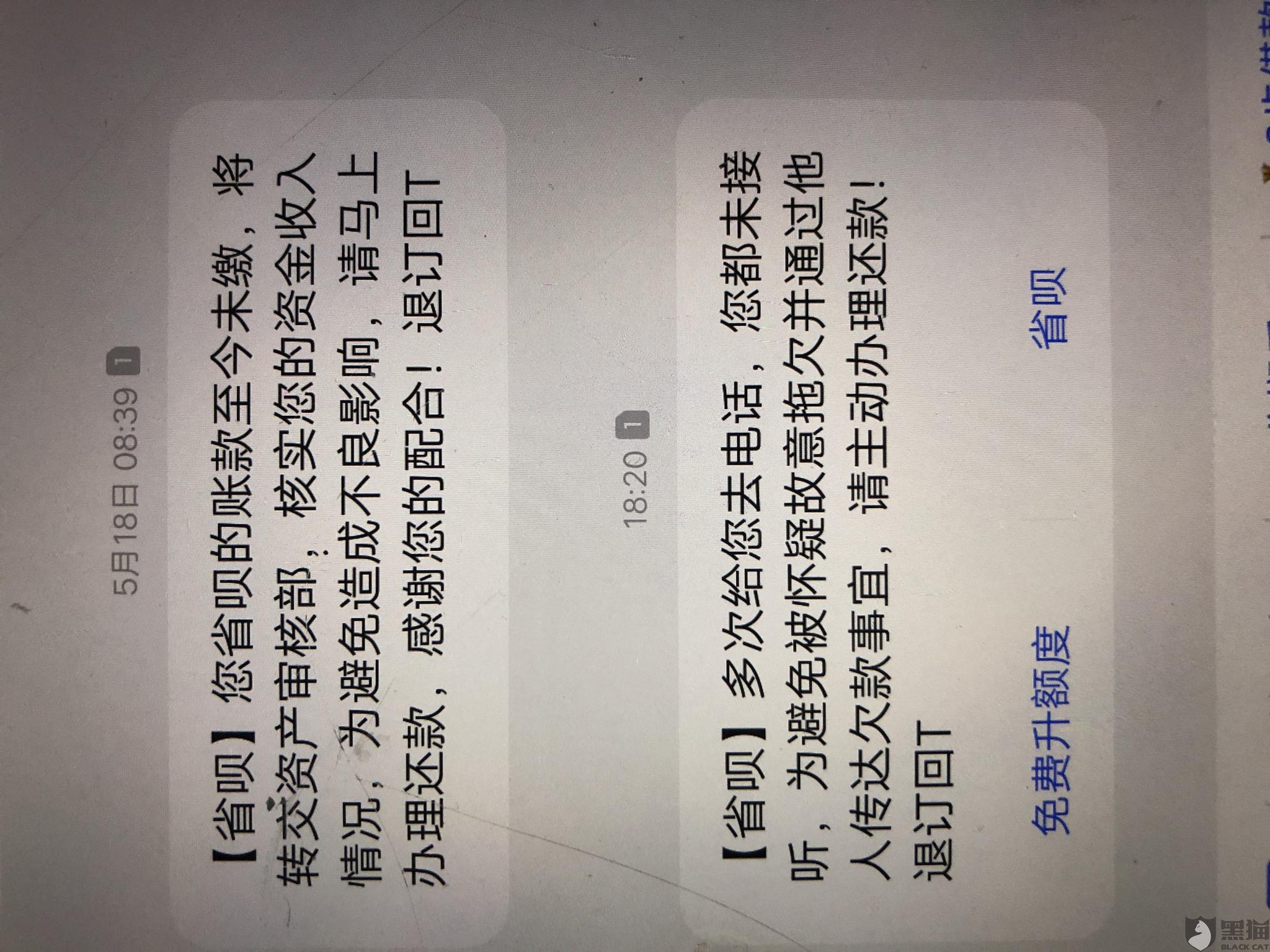

四、今天网贷来催收了,我该怎么办?

如果遭遇网贷催收,可以用以下方法来应对:

1、短信/电话催收:被催收人可以更换手机号、安装骚扰电话拦截APP以及设置白名单模式。

2、律师函催收:网贷催收人员会以律师函的形式来警告借款人还款,如果网贷平台的借款产品属于高利贷,那么本身就是违法的,这些催款函是不具备法律效应的。

3、联系家人催收:如果身边的亲朋好友总是遭遇催收人员的电话骚扰,可以向运营商举报该号码,通常举报超过3次,该号码将不能再发送信息和打出电话了。

网贷逾期也会影响到用户的网黑指数分,如果网黑指数分太低。网黑指数分低不光会影响网贷的成功率,更会影响到用户的花呗与借呗的额度,甚至会导致花呗与借呗被关闭。

网贷黑名单对个人的影响就是在申请新的贷款,很难再批下来了。现在虽然网贷很方便,但一定要理性消费,注意按时还款,维护好自己信用记录。长期申请网贷一定要注意自己的网贷大数据,防止因为盲目的申请而成了网贷黑名单。

只需要搜索:四喜数据。点击查询,输入信息即可查询到自己的百行征信数据,该数据源自全国的网贷平台和银联,用户可以查询自身的大数据与信用情况,可以获取各类指标数据,查询到自己的个人信用情况,黑名单情况,网贷申请记录,申请平台类型,网贷授信额度预估等重要数据信息等。

相比央行的个人征信报告,网贷大数据的范围更加广泛,出具的机构也更加多元,属于个人信用记录的一部分,是传统个人征信报告的有益补充。

五、网贷被催收应对方法

应对网贷催收的方法有如下几种:

1.如果是进行电话催收的话,可以要对方的工号,保持通话录音,再跟对方谈条件。若出现通讯录被爆的情况,可向工商局举报。

2.如果对方上门催收,可以打电话报警,因为上门催收不符合相关法律规定。

3.如果不想再被网贷催收同时有还款能力的话,可以先向网贷平台还清欠款。

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

网贷属于债券投资,收益明确,资金借出人获取利息收益;而大众常把它与股权众筹混淆,股权众筹属于权益投资,收益具有灵活性,投资人通过出资入股公司,获取未来收益,如京北众 筹、36氪等都属于股权众筹平台。无论是债券投资还是权益投资,都存在一定风险,投资者应充分认识风险,有充分的风险自担的意识和思想准备,在此前提下自行判断并承担项目的风险。

优点

年复合收益高

普通银行的存款年利率只有3%,理财产品、信托投资等,也一般在10%以下,与网贷产品动辄20%以上的年利率是没法相比的。

操作简单

网贷的一切认证、记账、清算和交割等流程均通过网络完成,借贷双方足不出户即可实现借贷目的,而且一般额度都不高,无抵押。对借贷双方都是很便利的。

开拓思维

网贷促进了实业和金融的互动,也改变了贷款公司的观察视野、思维脉络、信贷文化和发展战略,打破了原有的借贷局面。

缺点

无抵押,高利率,风险高

与传统贷款方式相比,网贷完全是无抵押贷款。并且,央行一再明确:年复合利率超过银行利率4倍不受法律保护。也增加了网贷的高风险性(一般是银行利率的7倍甚至更高)。

信用风险

网贷平台固有资本较小,无法承担大额的担保,一旦出现大额贷款问题,很难得到解决。而且有些借款者也是出于行骗的目的进行贷款,而贷款平台创建者有些目的也并不单纯,携款逃的案例屡有发生。

缺乏有效监管手段

由于网贷是一种新型的融资手段,央行和银监会尚无明确的法律法规指导网贷。对于网贷,监管层主要是持中性态度,不违规也不认可。但随着网贷的盛行,相信有关措施会及时得到制定和实施。