一、商品包装物的账务处理???希望可以详细点???

包装物是指为了包装本企业商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等 其核算内容包括:

其核算内容包括:

一、生产过程中用于包装产品作为产品组成部分的包装物,其账务处理如下:借:生产成本贷:周转材料——包装物

二、随同商品出售而不单独计价的包装物,其账务处理如下:借:销售费用贷:周转材料——包装物

三、随同商品出售而单独计价的包装物,其账务处理如下:借:其他业务成本贷:周转材料——包装物

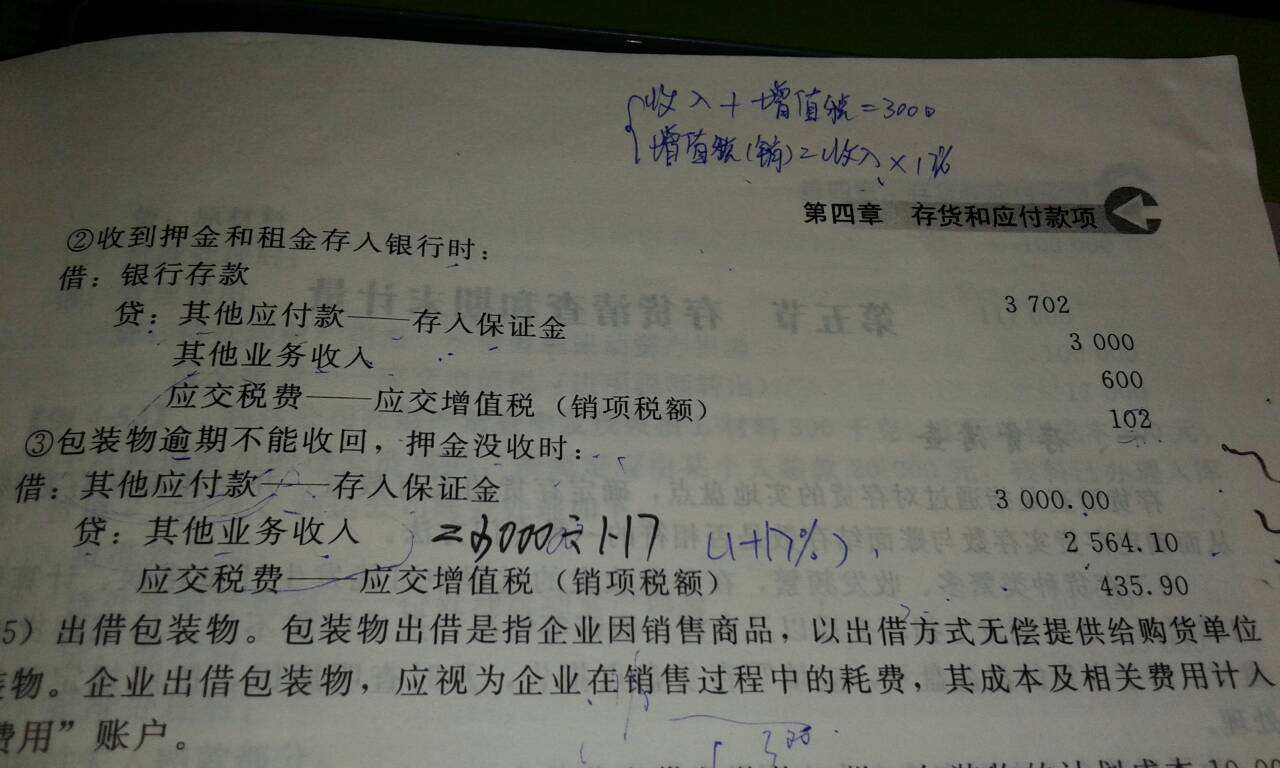

四、出租或出借给购买单位使用的包装物,其账务处理如下:收取租金:借:银行存款贷:其他业务收入按照使用次数的分摊:借:其他业务成本贷:周转材料—包装物

帐务处理

1.购进包装物

借:包装物

贷:银行存款等

2.随同产品出售但不单独计价的包装物

借:营业费用(或销售费用)

贷:包装物

3.随同产品出售并单独计价的包装物

(1)收到包装物款

借:银行存款

贷:其他业务收入

(2)结转时

借:其他业务支出

贷:包装物 9

4.出租、出借包装物(一次或分次摊销)

(1)出租、出借包装物,在第一次领用新包装物时

借:其他业务支出(出租包装物)

贷:包装物

(2)出租、出借包装物金额较大的,可分次摊销。在第一次领用新包装物时

借:待摊费用

贷:包装物

分次摊销时:

借:其他业务支出(出租包装物)

贷:待摊费用

(3)收到出租包装物的租金

借:现金(或银行存款)

贷:其他业务收入

二、没收逾期未退的包装物押金如何做会计分录

一、没收逾期未退的包装物押金的会计分录如下:

借:其他应付款——包装物押金贷:营业外收入(扣除应缴税金后的净额)应交税费——应交增值税(销项税额)——应交消费税(包装应缴消费税货物的)注:应交增值税=【押金/(1+包装货物的增值税率)】*包装货物适用的增值税率应交消费税=【押金/(1+包装货物的增值税率)】*包装货物适用的消费税率

二、解释

1、没收逾期未退的押金不属于企业日常经营活动取得的收入,比照无法收回的应付账款处理,计入“营业外收入”

2、税法规定:

(1)因逾期未收回包装物不再退还的押金,应按所包装货物的适用税率计算增值税款。学习之前先来做一个小测试吧点击测试我合不合适学会计

①“逾期”是指按合同约定实际逾期或以l年为期限。

②包装物押金是含税收入,在并人销售额征税时,需要先将该押金换算为不含税收入,再计算应纳增值税款。

(2)因逾期未收回的包装物不再退还的或者已收取的时间超过12个月的押金,应并入应税消费品的销售额,缴纳消费税。

恒企会计培训学校,基于“互联网+教育”、“教育+科技”的经营思想,依托全国教育网点资源和互联网技术,正在全力打造一所无边界的互联网企业大学。通过线上云网校、全国终端网点,打造专业的移动学习方案,帮助学员随时随地学习、趣味性学习。

三、没收逾期未收回包装物的押金,怎么做会计分录

1、没收逾期未收回包装物的押金的账务处理是:

借:其他应付款-包装物押金

贷:其他业务收入

应交税费-应交增值税-销项税

2、出租包装物押金是由出租方向承租方出租包装物收取的押金,不同于租金,押金是在该出租活动结束时应返还给承租方的。应通过“其他应付款”科目核算。当合同逾期时,没收押金,此时贷方为“其他业务收入”和“应交税金--应交增值税”;借方为“其他应付款”;金额为押金金额。

四、如果客户逾期未退还出租或出借的包装物应如何进行会计处理?

如果当初出租出借的包装物设置了押金,客户没有如期归还包装物时,应该扣下押金确认收入,

如果没有押金,合同也没规定对客户的处罚,直接计入当期损益,

如果合同约定了客户的罚款赔偿,计入其他应收款