一、啤酒坊自产的啤酒交消费税吗

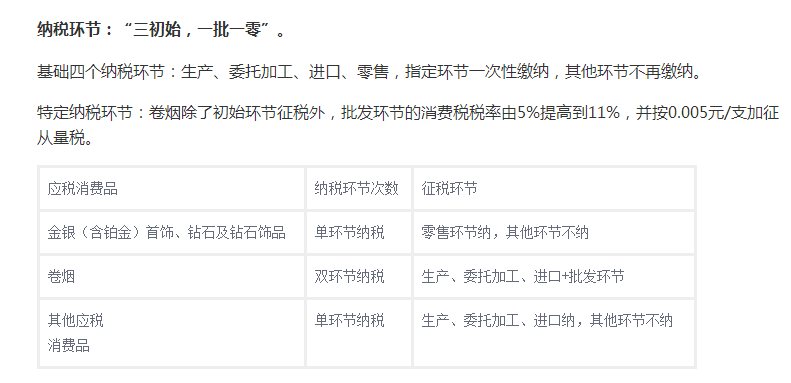

啤酒消费税税率实行从量定额计征 啤酒分为甲类啤酒和乙类啤酒。甲类啤酒每吨啤酒出厂价格(含包装物及包装物押金)在3000元(含3000元,不含增值税)以上的消费税单位税额为250元/吨;乙类啤酒每吨啤酒出厂价格在3000元(不含3000元,不含增值税)以下的消费税单位税额为220元/吨。

啤酒分为甲类啤酒和乙类啤酒。甲类啤酒每吨啤酒出厂价格(含包装物及包装物押金)在3000元(含3000元,不含增值税)以上的消费税单位税额为250元/吨;乙类啤酒每吨啤酒出厂价格在3000元(不含3000元,不含增值税)以下的消费税单位税额为220元/吨。

《中华人民共和国消费税暂行条例》

第四条

纳税人生产的应税消费品,于纳税人销售时纳税。纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。

委托加工的应税消费品,除受托方为个人外,由受托方在向委托方交货时代收代缴税款。委托加工的应税消费品,委托方用于连续生产应税消费品的,所纳税款准予按规定抵扣。

二、饮食业,娱乐业销售自制的啤酒是否应当缴纳消费税?

根据国家税务总局《关于消费税若干征收问题的通知》(国税发[1997]8 4号)第五条规定:对饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒,应当征收消费税。财政部、国家税务总局发布的《关于调整酒类产品消费税政策的通知》(财税[2000]84号)第四条规定:娱乐业、饮食业自制啤酒,单位消费税额为每吨250元。

三、自产自销啤酒要交哪些税呢?

近接有关分局来电,询问啤酒屋自产自销鲜啤酒的有关税收问题,经研究,明确如下:

一、根据我国消费税条例规定,啤酒属于应税消费品,并在生产环节交纳消费税。因此,对啤酒屋采用前店后工场方式自产自销鲜啤酒的行为,应按规定从量计征消费税,即按啤酒的实际出售量每吨交纳220元消费税(每吨啤酒折合988升)。

二、啤酒屋出售的鲜啤酒除供应店堂吃外,还有部分外卖,此行为应分别交纳营业税和增值税,但考虑到本市目前啤酒屋外卖啤酒的比例极小,且不易划分,因此暂不征收增值税,其经营收入全部按“服务业——饮食业”征收5%营业税。

三、本市饮食业凡有自产自销啤酒行为的,均应比照上述规定,分别征收消费税和营业税。

四、本通知自1996年9月1日起执行,已按规定征收的消费税不予退还。

一九九六年九月十二日

四、某歌厅自制一批酒水饮料用于销售征收与增值税吗

自制酒水饮料,如果用于现场消费,不征收增值税,如果不是用于现场消费,而是对外销售,则需要交纳增值税。

《国家税务总局关于旅店业和饮食业纳税人销售非现场消费食品增值税有关问题的公告》(国家税务总局公告2013年第17号):

旅店业和饮食业纳税人销售非现场消费的食品,属于不经常发生增值税应税行为,根据《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局令第50号)第二十九条的规定,可以选择按小规模纳税人缴纳增值税。

本公告自2013年5月1日起施行。