一、求助,什么叫协商还款?

协商还款的专业名词是停息挂账,也称为个性化定制分期,主要是针对信用卡逾期后的二次分期,可以做到减免部分或者全部的利息、违约金 协商还款主要针对的金融产品是信用卡、信用卡背后的贷款以及各种金融机构的信用贷款等等。

协商还款主要针对的金融产品是信用卡、信用卡背后的贷款以及各种金融机构的信用贷款等等。

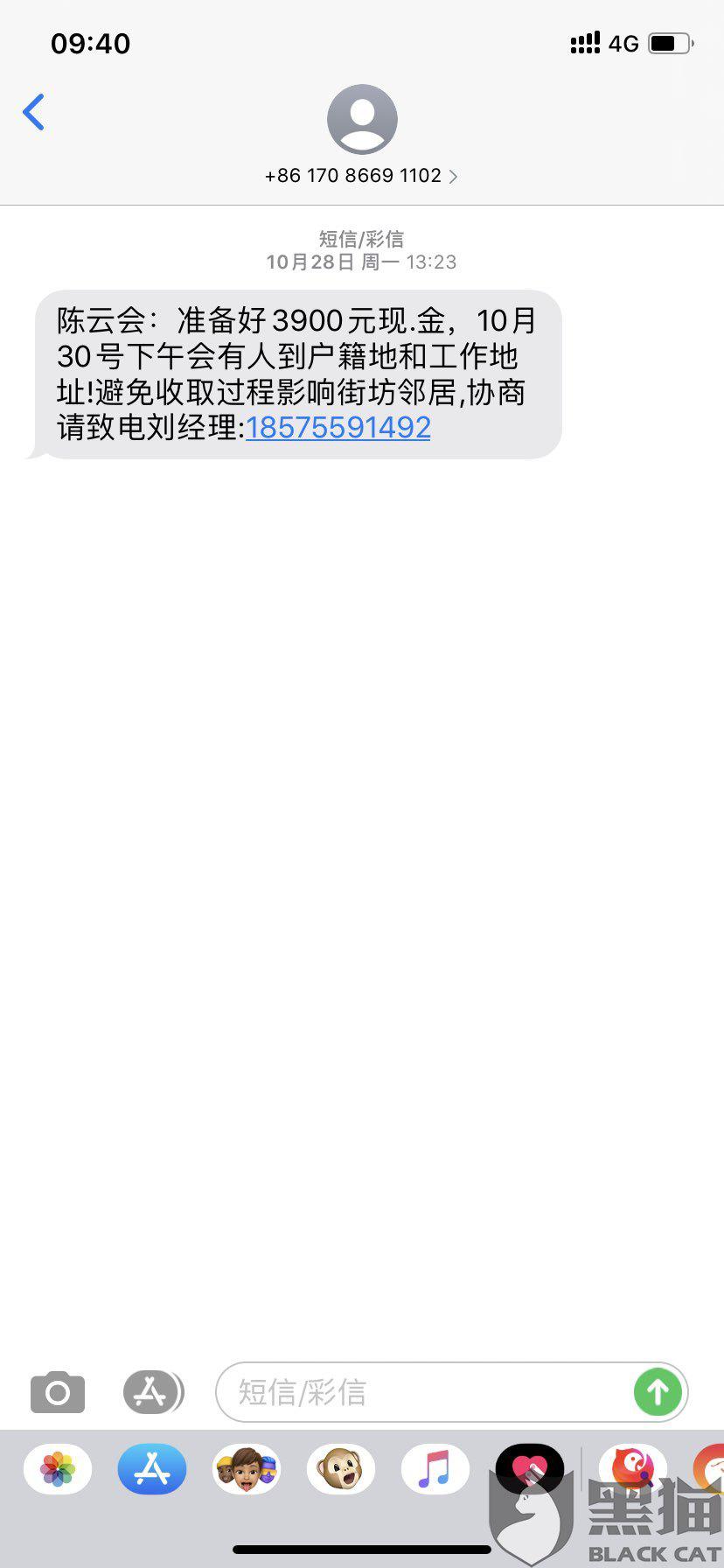

现在的社会有一部分朋友因为消费过度、创业失败、家庭发生重大变故,导致还款压力过大,甚至是无力偿还,最终发生逾期,以至于后来息费越滚越高。像这样的情况,大部分人不知道如何处理,导致现在拖欠不敢接银行电话,自己一直处于逾期状态。只要逾期后,银行催收,包括银行合作的第三方催收平台就会打电话联系你,如果一直不接电话,银行合作第三方平台就会用三种方式对你进行催收。

催收方式:

第1种,告知亲人朋友以及你的上班单位,目前的欠款状态整得人尽皆知,那你本人非常没有面子,像这样子做一般情况下已经属于违规,因为在持卡人失联的情况下才能告知紧急联系人,没有权利告知这些单位以及这些亲戚朋友的。

第2种,给你的预留地址寄送律师函,但对你本人是没有影响的,主要就是增加你的心理压力方面,促使你尽快还钱的。

第3种发送法院传票,法院传票一般是以挂号信的形式来寄送,如果不是挂号信,像圆通、申通等等,那么就是第三方利用这个来给欠款人造成心理压力督促尽快还钱的方式,一般都不是真实的。

二、停息挂账和停息分期的区别

停息挂账和停息分期的区别:停息挂账是暂时存放债务不计算利息,等用户有还款能力再还款;停息分期是与银行运行协商,不计算利息的情况下分期还款。一般来说,申请停息挂账的难度要大于停息分期,只有非常特殊的情况用户才可以办理停息挂账。

至于申请了停息分期,用户就必须按照约定的内容来还款,一旦出现逾期,银行会要求用户一次性还清所有的逾期欠款。

三、停息分期和停息挂账的区别是什么

所谓停息挂账指的就是停止计算利息,将该笔债务暂放,等待借款人有能力偿还的时候一次性将债务清偿;而停息分期则是在用户无法一次性偿还欠款时,和银行协商在不计算利息的前提下分期偿还,又被称为二次分期。申请难易程度不同:通常情况下申请停息挂账要比停息分期难的多,一般只有特殊情况和银行协商才有可能办理停息挂账。而申请停息分期之后则不能再出现逾期还款的行为,否则银行会要求用户一次性完成还款。

一,停息挂账指的是持卡人因特殊情况无法按期偿还信用卡欠款或贷款,与银行商议以后,由银行中止按时计算利息,并将借款留待以后再进行处理。简单地说,停息挂账便是钱先欠着,可是欠的账并不会清除,以后仍然需要还款的。

二,在特殊情况下,确定信用卡欠款金额超过持卡人还贷能力且持卡人仍有还贷需求的,开卡银行可以与持卡人公平商议,达到人性分期付款协议。人性化分期付款协议最多时间不能超出5年。

三,在申请办理停息挂账业务时,必须积极联络银行客服,积极表明状况,了解是不是能申请办理停息挂账业务。一般状况下,假如持卡人确实有特殊情况,银行是容许停息挂账的。

四,停息挂账有两个标准需要达到,一个前提是借款超过持卡人的还贷能力,另一个前提是持卡人有还贷意向。所以说,持卡人要想申请办理停息挂账业务,必须说明自身的偿还意向

五,停止的不只是循环利息,还有高达5%的违约金。10万欠款,停息分期后,每月能够减少的损失最少是6500元。所以停息是止损的第一步,也是唯一能够让债务不再越还越多的方法。而分期还款的好处就无需多谈了,将原本高额的债务分成12-60期进行偿还,还是10欠款,分成60期,那么每个月还款负担将低至1666元。所以停息分期就可以为负债人解决这个问题了,也减小了负债人还款压力