一、包装物及包装物押金如何处理

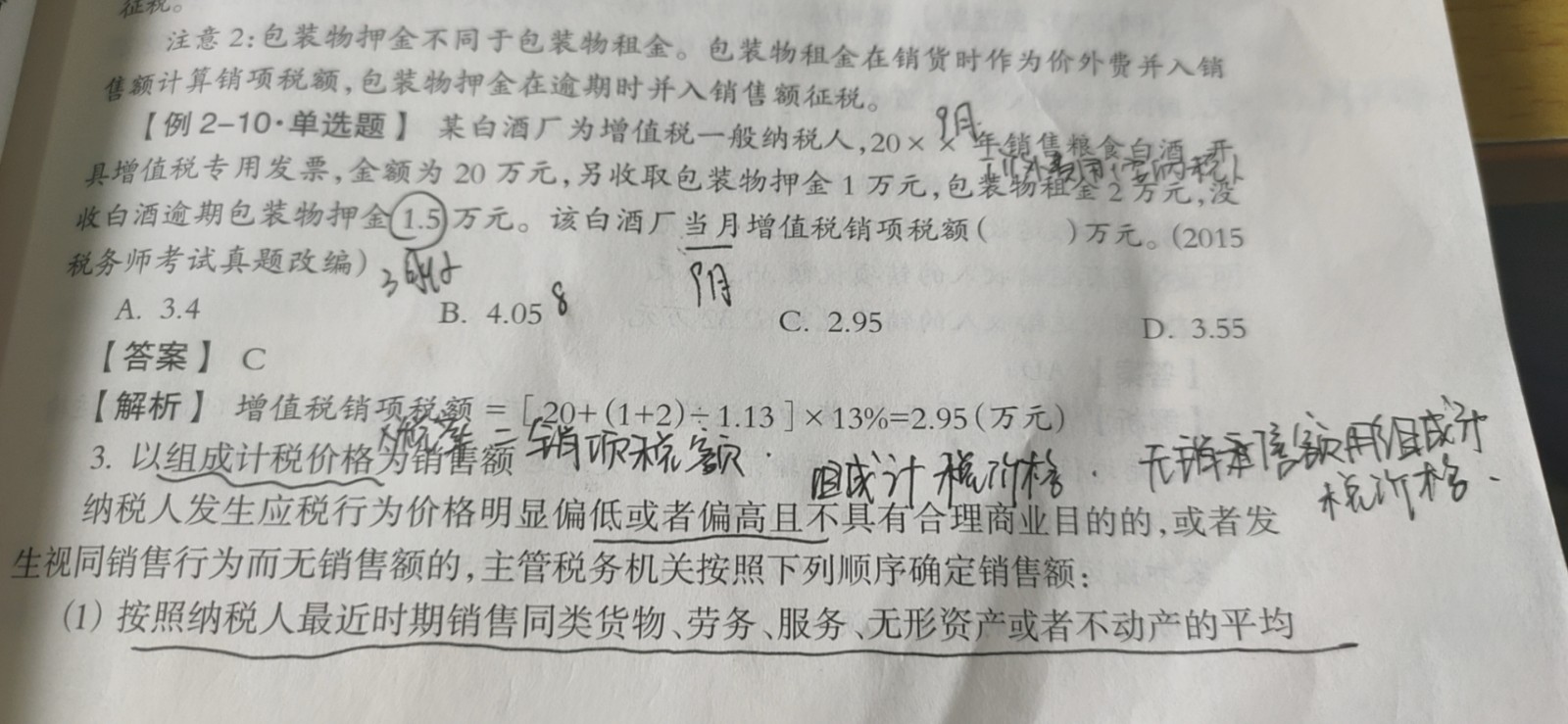

一、包装物押金收入征税范围的认定 根据现行增值税及消费税的有关规定,一般来说,包装物押金收入单独记账核算的,时间在一年以内又未逾期的,不并入销售额征税,但对逾期未收回包装物不再退还的押金,应按规定计算征收增值税和消费税 "逾期"是指超过合同约定的期限或超过一年的期限,对收取一年以上的押金,无论是否退还均应并入销售额征税。具体可区分以下两种情况: (一)应征消费税货物的包装物押金收入。对于非酒类应税消费品包装物押金收入,在逾期的前提下,既计征增值税又计征消费税。对于酒类应税消费品包装物押金收入的计税分为:一是啤酒、黄酒包装物押金收入,无论是否逾期,均不计征消费税(因为啤酒、黄酒从量计征消费税);但在逾期的前提下,啤酒、黄酒包装物押金则应计征增值税;二是其他酒类产品包装物押金收入,在收取当期应计征增值税和消费税。 (二)不征消费税货物的包装物押金收入,在逾期的前提下,只计征增值税,不计征消费税。 二、包装物押金收入的计税方法及计算公式 根据税收法规的规定,包装物押金收入视为含税收入,在计征增值税。消费税时,应先换算成不含税收入再并入销售额计税,其计算公式为: (一)不含税押金收入=含税押金收入/(1+增值税税率或征收率) 公式中的增值税税率同销售货物的增值税税率;公式中的征收率为采用简易征税办法的应税货物的征收率。

"逾期"是指超过合同约定的期限或超过一年的期限,对收取一年以上的押金,无论是否退还均应并入销售额征税。具体可区分以下两种情况: (一)应征消费税货物的包装物押金收入。对于非酒类应税消费品包装物押金收入,在逾期的前提下,既计征增值税又计征消费税。对于酒类应税消费品包装物押金收入的计税分为:一是啤酒、黄酒包装物押金收入,无论是否逾期,均不计征消费税(因为啤酒、黄酒从量计征消费税);但在逾期的前提下,啤酒、黄酒包装物押金则应计征增值税;二是其他酒类产品包装物押金收入,在收取当期应计征增值税和消费税。 (二)不征消费税货物的包装物押金收入,在逾期的前提下,只计征增值税,不计征消费税。 二、包装物押金收入的计税方法及计算公式 根据税收法规的规定,包装物押金收入视为含税收入,在计征增值税。消费税时,应先换算成不含税收入再并入销售额计税,其计算公式为: (一)不含税押金收入=含税押金收入/(1+增值税税率或征收率) 公式中的增值税税率同销售货物的增值税税率;公式中的征收率为采用简易征税办法的应税货物的征收率。

二、消费税包装物押金如何处理

法律分析:无论包装物是否单独计价以及在会计上如何核算,均应并入应税消费品的销售额中缴纳消费税。对增值税一般纳税人(包括纳税人自己或代其他部门)向购买方收取的价外费用和逾期包装物押金,应视为含税收入,在征税时换算成不含税收入并入销售额计征增值税(下同)。包装物不作价随同产品销售,而是收取押金。此项押金则不应并入应税消费品的销售额中征税,但对因逾期未收回的包装物不再退还的或者已收取的时间超过12个月的押金,应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税。押金暂不并入销售额征税,只对作价销售的包装物征收消费税,但纳税人在规定的期限内没有退还的,均应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税。

法律依据:《中华人民共和国民法典》

第三百九十四条 为担保债务的履行,债务人或者第三人不转移财产的占有,将该财产抵押给债权人的,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,债权人有权就该财产优先受偿。前款规定的债务人或者第三人为抵押人,债权人为抵押权人,提供担保的财产为抵押财产。

第三百九十五条 债务人或者第三人有权处分的下列财产可以抵押:(一)建筑物和其他土地附着物;(二)建设用地使用权;(三)海域使用权;(四)生产设备、原材料、半成品、产品;(五)正在建造的建筑物、船舶、航空器;(六)交通运输工具;(七)法律、行政法规未禁止抵押的其他财产。抵押人可以将前款所列财产一并抵押。

第四百条 设立抵押权,当事人应当采用书面形式订立抵押合同。抵押合同一般包括下列条款:(一)被担保债权的种类和数额;(二)债务人履行债务的期限;(三)抵押财产的名称、数量等情况;(四)担保的范围。

第四百一十九条 抵押权人应当在主债权诉讼时效期间行使抵押权;未行使的,人民法院不予保护。