一、信用卡逾期被催收担心影响个人征信怎么解决?

①如果是因为粗心大意忘记还款了,发现逾期了,一定要尽快还上,最好是全款还,然后给银行信用中心打电话,申明自己并非恶意欠款,如果之前都有按时还款,信用记录良好,逾期时间短,逾期后还款良好,则有可能不被记不良记录

②如果持卡人一旦因为失业、疾病或者其他意外,导致无力按时还款,可以给银行信用卡中心打电话申明自己并非恶意欠款,并陈述自己当前的一个经济情况,或者直接在线上申请协商,银行鉴于持卡人的主动表现以及之前的良好信用记录,往往会同意延期还款,并会同持卡人商定双方能接受的还款计划,延迟期限、利息折扣、每月还款额等。

如广发银行,如果持卡人正面临着以下这三种情况,是可以直接在线上申请协商的:

(1)持卡人或持卡人近亲属身患重疾,经济困难;

(2)持卡人失业,暂无生活来源,暂无固定工作及收入来源;

(3)持卡人生意亏损,共债严重。

这样主动联系银行,并经过银行同意延期还款的情况下,就不会被记不良记录,但需要注意的是,以后保证要按约定还款。

③信用卡还款信息会被央行征信系统滚动记录24个月,也就是信用卡逾期还款产生的不良信用记录会在征信系统里保存两年。如果用卡终止,对应的记录也不再滚动,而是长时间保存下来。因此,信用卡发生逾期还款后,还清欠款后不要立即注销信用卡,而应该坚持再用卡两年以上,且保持期间的信用良好,这样就能靠滚动记录把不良记录从征信系统里去掉。

最后,大家一定不要小瞧信用卡污点带来的影响,虽然现在小额贷款风靡,但是主流贷款还是得靠银行,比如买房、买车这样数额庞大的贷款,平常人只能从银行这边申请,所以一定要养成良好的信用卡使用习惯,不逾期,按时还款。

二、还不起信用卡被催款,该怎么办

信用卡还不上有以下几种处理方式:

1、最低还款额:现在银行一般设有最低还款额度,只要在最后还款日期截止前还上最低还款额就不会对个人造成影响,但是每天要收取万分之五的利息;

2、分期还款:可在最后还款日期截止前申请分期还款,根据自己的还款能力分期,分期手续费随所分期数的增加而增加;

3、更改账单日:通过更改账单日来延长还款日期,但是账单日不能随时更改,且每个银行的更改账单日次数限制不同,有些银行每年2次,有些一年1次;

4、与银行协商:和银行说明情况协商处理,证明自己不是故意逾期不还,有合理原因造成暂时无法还款。

扩展资料:

怎样和银行协商信用卡停息挂账

1、信用卡出现逾期情况之后,客户若想办理停息挂账,直接拨打发卡银行的服务热线电话向客服人员提出申请即可。

2、不过银行并不会直接答应,需要客户进行协商,而在协商过程中注意要将自己暂不具备还款能力的情况向银行阐述清楚,表明自己并非故意逾期欠款不还,最好还能提供一定资料进行佐证,然后表达自己积极还款的意愿,如此银行方会酌情进行考虑。

3、而除了申请停息挂账以外,客户其实还可以尝试申请延长还款期限、分期偿还欠款。若银行最终应允,那欠款之后就不会再尝试利息了,至于之前产生的利息和欠款本金部分,客户只要按照和银行新商量出来的还款计划按时逐期偿还即可。

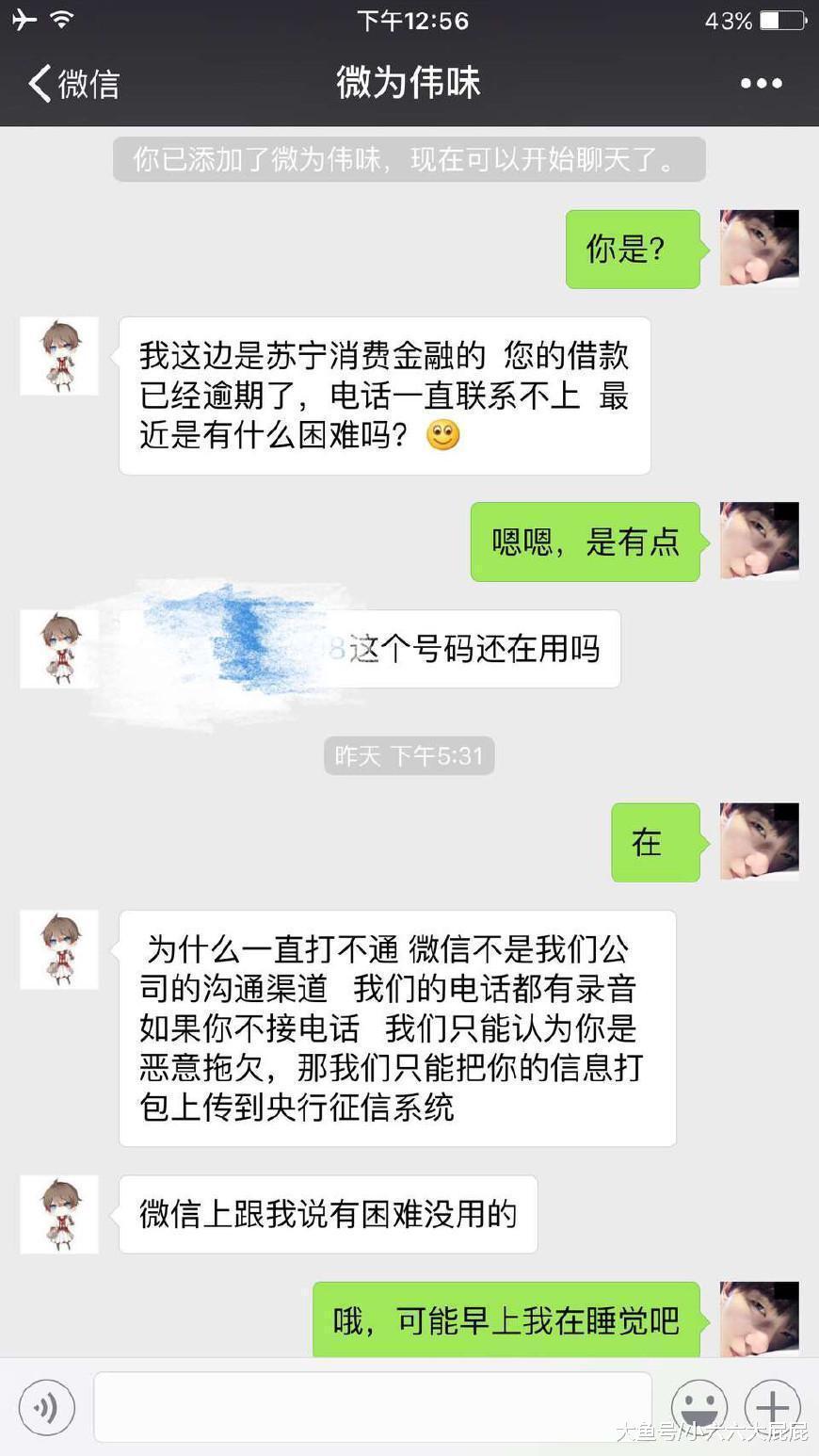

三、信用卡(贷记卡)逾期不要慌,这几招教你应对暴力催收!

提前消费是很爽,一到还款就紧张。尤其是手中有很多信用卡(贷记卡)的小年轻们,买的时候毫无节制,还的时候哭天喊地,就怕一不小心逾了期,不仅污了自己的征信,还要面对银行的罚息和催收。如果催收就是骚扰电话或者短信就算了,万一被不法分子爆通讯录,甚至暴力威胁、恐吓那可就真的摊上大事了!

那么我们应该如何正确应对暴力催收呢?

首先,我们要知道,根据相关规定,银行可以雇佣合法的有资质的第三方运行告知或催收询问协商等事宜,并且有义务书面或电子邮件等方式,告知信用卡(贷记卡)持卡人所委托的单位及名称。

且第三方在催收过程中,必须像信用卡(贷记卡)持卡人出示委托书以及单位证明和个人工作证件等证明,并在持卡人允许的情况下运行沟通。如涉及威胁、恐吓、谩骂侮辱以及暴利行为是不允许的,涉及治安或刑事犯罪由公安机关处理。

所以,假如你的信用卡(贷记卡)因为逾期被催收,不要被那些暴力催收人员吓住了,而是及时报警处理,先保障自己的安全。不过警察是维护治安,治理犯罪行为的,像这种经济案件的话,我们还需要做进一步处理。

首先,分析一下自身的情况,是不想还?还是确实当下没能力还?

如果你是抱着“凭本事借的钱,为什么要还”的心理,那小方也没有办法,你就继续受着不间断的催收,然后等着被银行起诉,甚至吃牢饭还连累家人的结果吧!

如果你是当下确实还不起,那么可以跟银行说明情况,看能否按最低还款的方式或者其它的还款方式。如果协商出结果,双方也签了相关协议,自己也按协议执行后还遭遇了催收,那么就可以把这种行为投诉到银行,要求其解决这话总骚扰保证自己能更好的还款,或者直接投诉催收机构,维护自己的合法权益。尤其是那种被爆通讯录的,不仅自己的生活和工作收到影响,家人和朋友也跟着受累,但个人欠款一般与家人朋友无关,这种骚扰行为是违法的。

总之,虽然信用卡(贷记卡)能解决不少人的资金周转问题,但也请量力而行,因为投资存在风险,信用卡(贷记卡)投资风险更是+1,请一定要保持好良好的个人征信。

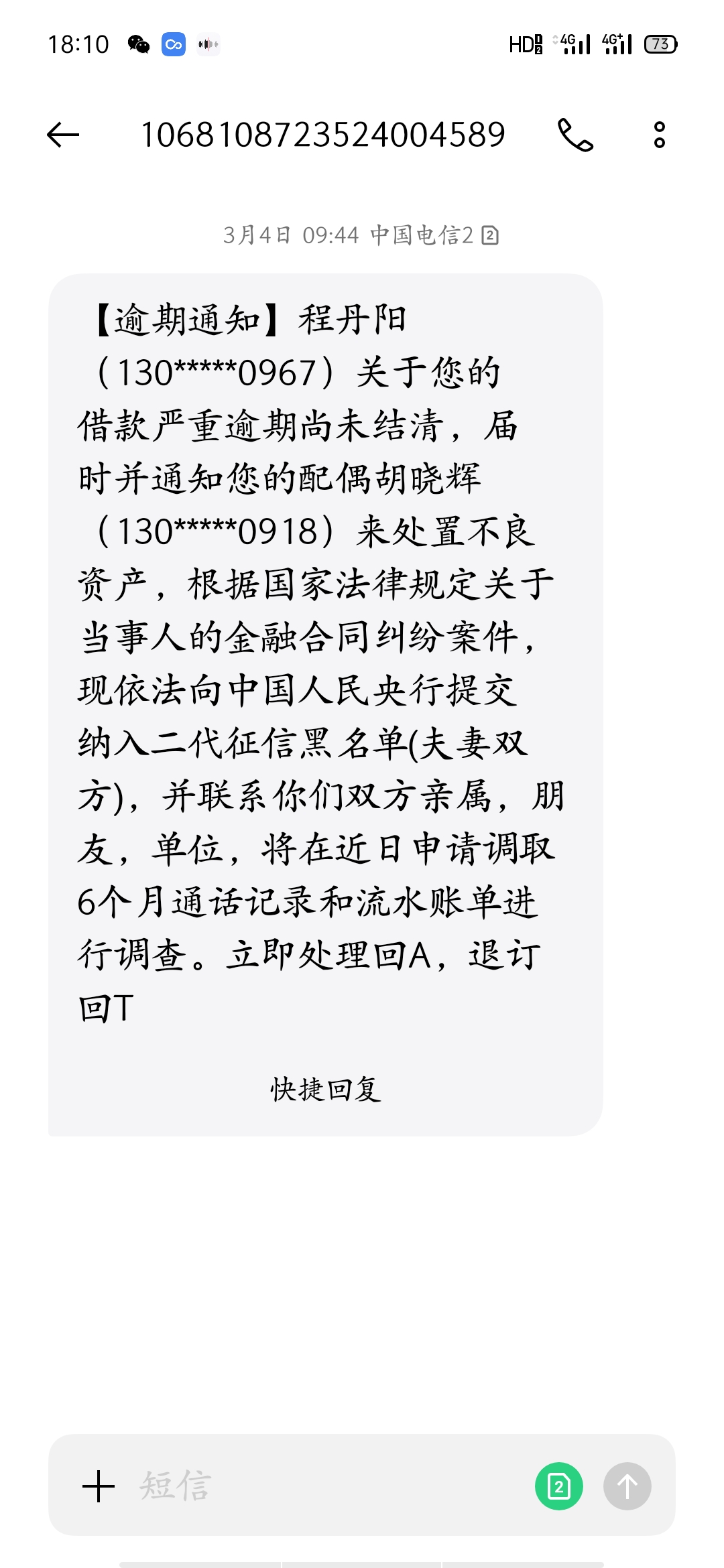

四、欠了网贷逾期之后,遇到催收怎么办?

随着社会的发展,人们生活物质的提高,人们对生活质量的要求已经不仅仅满足温饱问题,尤其是年轻一代的青年群体以及在校学生,互相攀比之风愈演愈烈,大趋势面前,一些P2P金融公司,714高炮,如春雨竹笋般悄然而至。加之2020年新冠肺炎疫情的爆发,逾期的人群达到了历史峰值,逾期后,各种催收电话,催收手段五花八门,导致借款人无心工作与学习,严重影响个人正常生活,更严重的为之付出宝贵的生命。那么我们在网贷逾期后,该怎办呢?

一、别拒接电话,好好沟通

有些人逾期后,因为天性使然的忐忑或者害怕,就会拒接催收电话,甚至拉黑催收电话,但这其实是错误的做法。逾期原本就是我们的不对,所以应该积极面对,也不用害怕,逾期也不是我们所愿。好好和对方沟通,争取找到合理的解决和处理方式。

二、优先还清上征信的网贷

虽然现在不少网贷是不上征信的,但是会有网贷征信数据库和网贷征信黑名单,一旦在这些征信系统中留下不良记录,在其他平台再借就非常困难。从央行征信系统清楚了解自己的网贷征信数据和逾期信息。如果办理的网贷是上征信的,针对这类网贷能还就尽快还上。对于不上征信的网贷建议先不要管他,等以后有钱了还上即可。

三、向家人坦白

其实有欠了网贷的朋友最后都向家人坦白然后上岸了,所以为什么我要劝你这么做。在逾期早起,不能是利息和违约金可能都不多的时候,你向家人坦白,然后争取家人的帮助,尽早还清欠款。许多网友都是得到家人的支持,在加上自己的努力,最后不但把欠款还清,顺利上岸,还顺带把钱也挣了不少。早上岸,早解脱。

四、争取利息优惠

当我们实在走投无路无法还钱时,别急,还可以和对方说明情况,并请求部分或全部减免利息,这也是可以的,因为真的到了这一步,借款公司的想法也是希望能收回一分算一分,总比坏账好得多。所以只要有充分的理由证明无法还钱,这一办法也可以试试。如果借款方依旧不同意的话,可以向银监会寻求帮助。

五、积极面对,赚钱还款

网上报道的欠款无法还清而轻生的例子多不胜数,然而生命只有一次,当你都有勇气面对死亡时,那么这世界上还有什么是无法面对的,你完全可以通过自己的努力赚钱,以分期形式慢慢的把欠款还清。

总的来说,网贷逾期不可怕,消极面对才是最可怕的,千万不要以贷养贷,这样只会越欠越多,只有正视自己所欠的债务,规划好自己的债务,相信您离上岸就不远了,加油!

五、如何应对信用卡逾期被催收?(1)

本次分享的主要内容:

1. 信用卡逾期在什么情况下会被起诉?

2. 如果一张信用卡被起诉就,其他家银行还会不会起诉?

3. 银行通过法院起诉信用卡逾期不还钱的到底有多严重?

4.如何应对银行和第三方机构的催收?

1. 信用卡逾期在什么情况下会被起诉?

债务人千万要注意,很多人信用卡逾期后,会有一种侥幸心理:“我欠款的金额不大,才5千块钱,银行才不会起诉我呢!”

随着信用卡的使用越发规范,相关的法律也逐渐被人们熟知,大家都知道信用卡单卡本金过五万是信用卡刑事的一个门槛金额,但是并不代表低于5万的金额,就一定不会被诉。

因为银行起诉,并不完全是以金额为依据,还需要对信用卡负债人的综合情况进行评估。

在周围接触过的众多负债人中,就遇见有几个负债人,负债金额不到1万,有3千,也有5千的被起诉了,以民诉的名义来对负债人进行施压,督促还钱。而现实中有很多负债人可能负债20多万,也没有被起诉。

那么究竟是什么影响到被诉呢?

这个时期,负债人应该好好把握时间,和银行好好沟通,将自己的困难和负债问题和银行合情合理的去沟通。虽然会有一定难度,但是怀揣希望,努力协商,这不是一件坏事。

首先,和信用卡的逾期时间有关,最开始逾期的三个月,是银行的内催,基本上都是由银行人员来进行催收,可能会给本人进行催收,以及对亲朋进行通知的电话行为。

其次,和负债人的态度有关,毕竟本身信用卡逾期,已经处于劣势了,不论情理都是负债人被动。

最后当然是和银行不同时期的政策相关,因为每个不同时间段,根据政策方向包括银行内部规则的变化,都会与负债人有一个最直接的影响。

这种情况下尽可能保持谦逊和低调,而不是和银行这面硬碰硬,用一些强硬的态度说什么“我就是不还钱”之类的话语,恶意激化矛盾,导致双方之间不能有正常的对话。逞一时口舌之勇又能怎样呢?

比如说越到年底,银行方面为了自身的一个资金回流,包括坏账率的处理,在相应的催收及起诉率方面肯定会有所提升,也许会采取一些其他的非常规手段,用来保护自己的合法权益。

而银行的起诉案件,很可能不是针对个人,可能是批次的选取一部分案件,然后送交法院,所以这些都是不确定的事情。

合理借贷,合情还钱,科学规划自己的债务,其实比任何事情都重要。逃避债务或许会换来一时的轻松,但是债务就像是一块大石头悬在心间,不论何时,都会给人一种压迫感。

当然在这种因为不得已原因负债,暂时性还不上欠款的情况,可以寻找债务重组,将自己的债务进行科学合理的规划,通过逾期后的分期,将自己的债务情况进行分解,最后分解成可以承担的数额,既保证了债务的偿还,也可以让自己的生活变得有序。

2. 如果一张信用卡被银行起诉了,其他家银行还会起诉吗?

信用卡一旦逾期,就要面临很多的负债压力,信用卡本金以外的逾期利息、罚息等等,还有面临银行催收、征信受损以及起诉的相关问题。

现在越来越多的人或者身边的人,都有一定的信用卡逾期问题,金额或多或少 ,逾期时间或长或短,而被起诉的案件总结看来也不尽相同。

有的人是欠款3000就被民诉,有的人是欠款5万逾期3年还依然没事,有的人刚逾期就立刻被刑诉。可是纵观原因,大抵都是与下面这几项内容是分不开的。

首先,申办信用卡的证明材料,是否有伪造或盗取,如果说是从一开始就构成了恶意的前提,那么即便单卡的本金没有超过5万,也有很大的机率被起诉。

其次,是逾期的金额,大体上来说还是金额较大的风险会高一些,毕竟即便是银行起诉,也需要考虑到成本的问题。更何况从2018年12月1日开始,刑诉的门槛金额已经变成了本金5万元,相比之前的1万元看似放宽,但是起诉的可能性会加大。

再次,是和银行之间的有效沟通情况,如果面对银行的催收,始终表现出“老子就是没钱,就是不还钱”之类的态度,那只能说是“老寿星上吊”了。

银行因为没有足够的人力去调查清楚每个逾期客户的原因和实际情况,再加上是持卡人先有的主动逾期行为,本身就处于相对劣势,还能如此强硬地叫板,这样做肯定是不对的。

最后,通常情况来说逾期时间越久,表示风险也就越大。

尤其是起诉很多人总担心被起诉的问题,特别害怕被抓进去,但是银行的起诉并不是催收口里随便说的那样。

而除了上述的这些银行可能起诉的条件以外,很多人也好奇,如果已经被一家银行起诉了,其他银行还会继续起诉吗?

这个答案谁也无法确定。一方面银行信息体系在某种程度上是共通的,当负债人在A银行被起诉,也就是意味着已经成为了高风险客户,其他银行为了更好的保障自己的权益,可能会采取相应的降额、冻结、或者是起诉的方式。

而另一方面尤其是大额信用卡的负债人要知道,在某种意义上刑诉>民诉,这家银行起诉,并不代表其他带有相关刑事责任的信用卡,不会继续被起诉。

所以不要以为只要一张信用卡被起诉,只要解决掉一次就够了,因为后续很有可能会存在众多的麻烦,尤其是大额的一定要注意,不要存有侥幸心理,更不要让自己身处这样一个危险和被动的处境。

(未完待续)