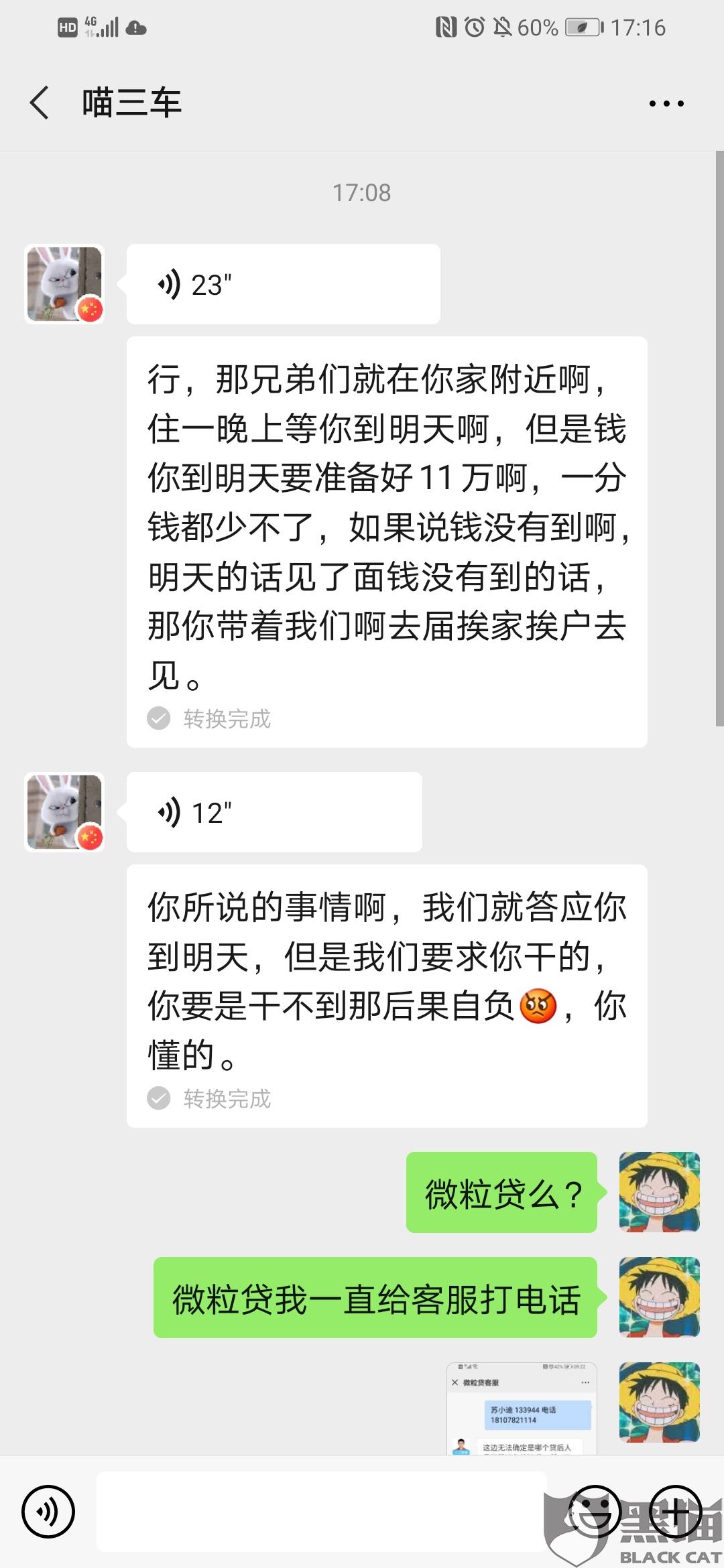

一、银行委托的第三方上门催收,请问这合法吗

委托行为本身合法 但是具体到具体案件中,需要看委托范围,上门催收行为是否违法。

但是具体到具体案件中,需要看委托范围,上门催收行为是否违法。

根据《中华人民共和国合同法》:

第三百九十六条 定义

委托合同是委托人和受托人约定,由受托人处理委托人事务的合同。

第三百九十七条 委托范围

委托人可以特别委托受托人处理一项或者数项事务,也可以概括委托受托人处理一切事务。

第三百九十八条 委托费用

委托人应当预付处理委托事务的费用。受托人为处理委托事务垫付的必要费用,委托人应当偿还该费用及其利息。

第三百九十九条 受托人服从指示的义务

受托人应当按照委托人的指示处理委托事务。需要变更委托人指示的,应当经委托人同意;因情况紧急,难以和委托人取得联系的,受托人应当妥善处理委托事务,但事后应当将该情况及时报告委托人。

扩展资料:

根据《中华人民共和国合同法》:

第四百零九条 受托人的连带责任

两个以上的受托人共同处理委托事务的,对委托人承担连带责任。

第四百一十条 任意解除权

委托人或者受托人可以随时解除委托合同。因解除合同给对方造成损失的,除不可归责于该当事人的事由以外,应当赔偿损失。

第四百一十一条 委托合同的终止

委托人或者受托人死亡、丧失民事行为能力或者破产的,委托合同终止,但当事人另有约定或者根据委托事务的性质不宜终止的除外。

第四百一十二条 委托人的后合同义务

因委托人死亡、丧失民事行为能力或者破产,致使委托合同终止将损害委托人利益的,在委托人的继承人、法定代理人或者清算组织承受委托事务之前,受托人应当继续处理委托事务。

第四百一十三条 受托人死亡后其继承人等的义务

因受托人死亡、丧失民事行为能力或者破产,致使委托合同终止的,受托人的继承人、法定代理人或者清算组织应当及时通知委托人。因委托合同终止将损害委托人利益的,在委托人作出善后处理之前,受托人的继承人、法定代理人或者清算组织应当采取必要措施。

参考资料来源:百度百科-中华人民共和国合同法

二、银行及网络贷款机构委托第三方催债公司催收到底合法不合法?

只要是第三方催债公司有银行和网络贷的合法委托书,且在催收过程中没有违规操作,那么就是合法的。

但是有一点要注意,现在的催收公司几乎不存在没有违规操作的。比较引人关注的就是去年51信用卡的催收过程中就出现了重大违规。对于一个上市公司来讲都会出现这种情况,其它的微小公司就更不用多说了。

说句最现实的话,那些能友善与负债人沟通的催收员,百分百都完不成业绩。最后与违规操作的工资的一对比,要么走人要么同流合污,这也是很现实的事,也是大环境使然。

首先可以肯定的是,只要银行和网贷机构委托的第三方催债公司有合法的手续,且催债的手段不违规,那么它就是合法的。

可能很多人受到网络文章误导,认为第三方催债公司是违法的,其实不是这样的。想要判定一个公司的行为是否违法,那么就看它在日常的经营过程中是否存在违法违规问题。比如暴力催债、电话骚扰催债、甚至是上门泼油漆、写大字等方式催债,这就不合法,属于暴力催债范畴。而现实中大多数催债公司是在没有拿到相应的合法手续的前提下帮忙催债、且像当事人索取一定的钱财,这就是违法的。

随着我们进入信用 社会 ,人们可以通过自己的征信记录、质押等方式获得一些贷款,而催收公司就是专门负责帮个人或企业讨债的。因为很多债权人无力像欠款人催债,他们就会将债务委托给第三方催收,并且许诺高昂的费用,据我曾经经历的,催收的回报率甚至会高于债务的50%。也就是说一百万的债要回来,讨债公司会获得50万的报酬。

那么在高昂收益的诱惑下,很多讨债公司就开始了各种性质恶劣的催收形式,比如暴力、胁迫、电话轰炸等方法。

我给您的建议是,如果遇到了相关的催债公司上门或暴力催债,记得留存证据,因为有些催债公司虽然受到了银行、网贷公司的委托,但却没有让催债公司是有违法手段。最好是直接联系欠款机构,之后协商解决。

近日51信用卡因为催收问题被查,51信用卡股价一度最多暴跌60%,被查的原因是因为其合作的催收公司使用暴力催收导致借款人发生严重的事故,鉴于事故的严重性,51信用卡的创始人也出来道歉,对没有管理好合作的催收公司导致的问题,进行公开的微博道歉,对一家上市公司能够进行公开的调查,不怕影响, 说明催收公司带来的暴力催收问题现在已经成为监管密切关注的对象。

银行及网络贷款机构委托第三方催收公司进行催收否合法?

银行及网络贷款机构委托第三方催收公司进行催收否合法,我认为要分开看:(1)如果是银行和网贷机构把资产卖给催收公司进行催收,这个其实是不合法的,催收公司一般不具备金融的资质,无法承接资产;(2)如果是银行及网贷机构委托第三方催收公司帮助自己对逾期的资产进行催收,这个其实是合法的,属于商业行为不属于金融行为,但是即使是银行及网贷机构委托第三方催收公司对逾期资产进行催收是合法的 ,但是催收公司使用暴力催收,如恐吓勒索上门,银行和网贷机构也要负培训不力、监督不够的 责任。

所以不管网贷和银行委托第三方催收公司是否合法,只要我们受到了催收公司的暴力催收,这个就可以报警,前一阶段我国颁布了法律法规,对暴力催收进行约束,另外暴力催收被认为是打黑的一项重要组成部分,加上最近很多公司因为暴力催收问题被取缔或被查,所以如果一旦遇到暴力催收,果断去当地公安局报警,暴力催收包括恐吓、威胁、人生伤害等。

三、信用卡逾期,催收公司到单位骚扰,合法吗?

骚扰不合法,催收是合法的。

你借了别人的钱。说好还的,现在不还。别人向你催讨,那当然是合法的了!

谢谢你的提问。

四、信用卡逾期委外第三方催收合法吗?

合法。逾期是违法的,银行委托第三方进行催收是合法的。

一、信用卡的十大“好处”

我们用信用卡刷卡,实际上是银行先垫付给了商家,即先消费再还款,而我们自己手头上的现金就可以灵活运用了,比如可以放在银行生利息或投资基金和股票等金融产品,起码有一两个月的缓冲时间。当然,要善于投资;要不,还款日到了也没有银子还上,那就要影响个人的信用度了。

1.少欠人情

遇到急需现金以解燃眉之急时,如果向亲朋好友借难免不好意思开口,这时就可以透支信用卡了,虽然万分之五的利息像高利贷,但比起欠人家人情,孰重孰轻自己衡量了。

2.相对安全

消费都尽量刷卡,这样就可以少带现金在身上了——就算被盗或丢失了,损失也可以减小。现金丢了,找回来的可能性微乎其微;但信用卡就不一样了,就算被盗或丢失了,我们发现后第一时间可以挂失,哪怕你的信用卡没有设置密码而被盗刷,追查起来也容易很多——因为每一笔刷卡都有记录,更何况还有银行在挂失前48小时甚至72小时的损失都由银行承担。另外,如果现金消费,说不定哪一次就被找回假币呢!

3.干净卫生

现金流通大,钱币上的细菌就可想而知了,而信用卡除了自己就是几个收银员碰过——就算信用卡脏了,还可以消毒清洁。

4.省钱

很多银行的信用卡都有跟商家合作或促销,比如刷卡刷到多少就有返回现金的优惠,又比如看场电影或吃个西餐有个八折或五折的优惠等。另外,信用卡积分还可兑换一些日常生活中的礼品,甚至还有一些抽奖活动。

5.便利

信用卡上有“VISA”或“MasterCard”标志的,在国外可以直接刷卡消费,而储蓄卡或现金就要先兑换了;另外,用信用卡预订机票及酒店、电话或网络购物和租车等也是非常便利,而储蓄卡可能就没有这个好处了——因为信用卡除了直接刷外,还有个“预授权”功能;还有,就是不存在没有零钱找换的尴尬。

6.缓解经济压力

假如一次性支付比较大额的消费有一定的经济压力,这样就可以用信用卡进行分期付款,提前享用心仪的物品。虽然需要另外支付一定的手续费,但比起可以提前享用半年甚至一年所产生的无形价值相比,我觉得是值得的。当然,提前消费要量力而行。

7.累积个人信用记录

使用多了信用卡,并按时按额还款,可以提升信用额度和信用度。同时,中国人民银行个人信用信息数据库就有了你良好的征信记录了,以后贷款买房买车审批就容易多了。

8.方便了解财务情况

如果你给家人申请了附属卡,特别是给子女的,这样你就基本掌握他们的消费支出等财务状况了,便于教育子女理财和消费意识。

9.便于理财

信用卡在账单日后我们会收到纸质或电子邮件形式的消费明细账单,我们从账单就可以清晰明了自己在上月的消费和支出。

10.额外的一些便利

一些信用卡还提供免费的意外险、医疗险、拖车和洗车,享受银行或机场贵宾厅的服务,还可积分换航程和换汽油等等好处。

二、信用卡的六大“坏处”

我想,那些拒绝信用卡的人之所以把信用卡想象得很恐怖,主要原因是自己“不懂”信用卡,也“不会用”信用卡。就好像一把刀,“好人”用来劈柴,“坏人”却用来杀人。

1.容易盲目消费

刷卡不像付现金那样一张一张地把钞票花出去,一刷,没什么感觉,于是便会导致盲目消费,花钱如流水。可是,哪些该买哪些不该买的,自己能理智对待吗?

2.过度消费

笔记本分期、手机分期、电器分期

五、银行委托的催收公司催收债务时使用暴力致违法,银行是否有责任?

个人觉得银行首先违规,把个人隐私泄露给催收公司,一个甲方一个乙方,既然这样,银行肯定有责任的

银行有责任,但银行是有权利委托给催收公司进行催收债务的。常见的就是对信用卡逾期的进行催收,现实中肯定有个别催收人员进行催收时不合规,但使用暴力的真很少见,能用的方法太多了,对于欠款本金超过五万的,涉嫌信用卡诈骗罪,可以刑事立案,真不会为了那点佣金使用暴力。

这次补充刑法,只要暴力催收判刑,含盖方方面面,门琐胶水,刷标语,威胁恐怖,侮辱人格,绑架,等等,

银行没有责任,所以把催收业务给了外包公司。银行的催收,主要集中在逾期90天这个阶段,更准确的说不是催收,是告知,督促持卡人尽快还款。态度相对温和。过了这90天,一分钱没要上,银行就把单子推给第三方催收了。

为什么推给第三方,一是银行人员有限,不可能把太多经历耗在要账上面。另一个原因就是规避责任。持卡人如果打官司,银行可招架不住。频繁的骚扰持卡人,本身就不合法。虽然还没有相关的法律规定,持卡人也可以报警的。

很多持卡人给银行打电话,解决还款问题,比如分期还本金,银行不会受理的,都会推给第三方,第三方催收实在没办法,一分要不上,才会把单子推回银行。所以持卡人经常会接到全国各地的催收电话。你想跟他们打官司,都不知道找谁。

你们什么时候见过银行有责任

银行委托第三方催收债务的行为,法律没有明确禁止。但是,催收公司替人要账构成非法经营。银行明知催收公司涉嫌违法经营,扔委托其向他人催收,也构成违法。要账公司采用暴力手段,如造成严重后果,要账公司和银行都会被追究刑事责任。

跟雇凶杀人一个道理,应是主犯,更应加重处罚,,,,,,

雇凶杀人者,与凶手同罪

我是只说干货的鬼雨斋主人。关于题主的问题,如果你有足够的证据证明该催收公司是银行委派,那么银行肯定需要承担相关连带责任。但实际情况下,受害人很难举证,其原因如下:

1、任何催收公司,在进行催收时均未使用固定实名电话,即使你采用录音手段,也无法实际证明电话另一头的催收人员就是银行委托的第三方公司员工。所以,建议一切陌生电话均不要接听为好。

2、即使催收人员表明自己是某公司员工,但你无法证明在接听时,该公司是否依然与相关银行合作。

3、即使催收人员提供了相关公司与银行的合作资料(前提是真实的),你也很难举证该员工是否是真正的该公司员工。

上述三点,任意一点不成立,你都无法起诉银行或催收公司。大家懂了吧?

六、第三方催收公司合法吗

第三方催收公司只要是依法成立的就是合法的。催收公司也叫讨债公司,不仅是民间贷款机构会用,很多银行金融机构同样也会把欠款外包给这些公司,因为他们的主要工作就是帮助金融公司处理相应的逾期债务。所以,第三方催收公司是合法的。当然前提是催收手段不违法,毕竟他们的目的是尽快追回逾期债务,最好是保障全额的追回。催收公司并不是所有烂账、呆账都会接,与金融机构签订合同的时候,会根据逾期时间、逾期金额、逾期次数、征信情况来分级,难度越大的佣金越高,而刚逾期不久、金额比较小的则相对更容易催收。法律依据:《公司法》第六条 设立公司,应当依法向公司登记机关申请设立登记。符合本法规定的设立条件的,由公司登记机关分别登记为有限责任公司或者股份有限公司;不符合本法规定的设立条件的,不得登记为有限责任公司或者股份有限公司。法律、行政法规规定设立公司必须报经批准的,应当在公司登记前依法办理批准手续。公众可以向公司登记机关申请查询公司登记事项,公司登记机关应当提供查询服务。