多头授信算信用不良吗?多头授信导致的信用不良要怎么解决

在 贷款 的过程中,如果存在多头授信的话,也容易被机构认为风险过高而被拒贷的 那么多头授信算信用不良吗?多头授信导致的信用不良要怎么办解决?以下整理的相关资料供大家参考。

那么多头授信算信用不良吗?多头授信导致的信用不良要怎么办解决?以下整理的相关资料供大家参考。

如果在多家银行的 信用卡 ,总授信达到10几万,即使没有逾期,也是容易被银行认为是多头授信被拒绝,所以,多头授信是被认为信用不良的。

很多出现多头授信的人,大都是在两家或者两家以上银行机构办理了信用卡或者贷款,并且总授信金额比较高,往往会让银行有一种危机感。毕竟要是持卡人过度透支后没有能力还款,很容易爆发大规模的逾期,银行想收回钱就麻烦了。

多头授信导致的信用不良要怎么办解决?

解决办法只有一种,就是消除多头授信。这个就得清楚到底是因为信用卡太多导致多头授信,还是办理的贷款太多导致的了。

不过大多情况都是因为拥有3家以上银行的信用卡导致的,毕竟信用卡申请还是比贷款要容易的多,这种情况就要把信用卡给注销了,建议最好是选择销户,而不是销卡。

毕竟销卡只是注销单张信用卡,但如果是开户行有多张信用卡,这些都是额度 共享 的,除非注销额度最高的那张信用卡,否则对降低授信额度是没有影响的。而销户可以直接把某一家银行的信用卡全部注销,归于新户后是不会再有授信额度了。

多头授信是不是征信不好?解决方法看这里

; 征信不好,并不单只个人征信有不良信用记录,像征信报告上硬查询次数过多,个人借贷信息多头授信等,也可以看成是征信不好的表现。今天,就重点介绍下多头授信是如何导致征信不好的,以及相关解决办法。

为什么多头授信也是征信不好?

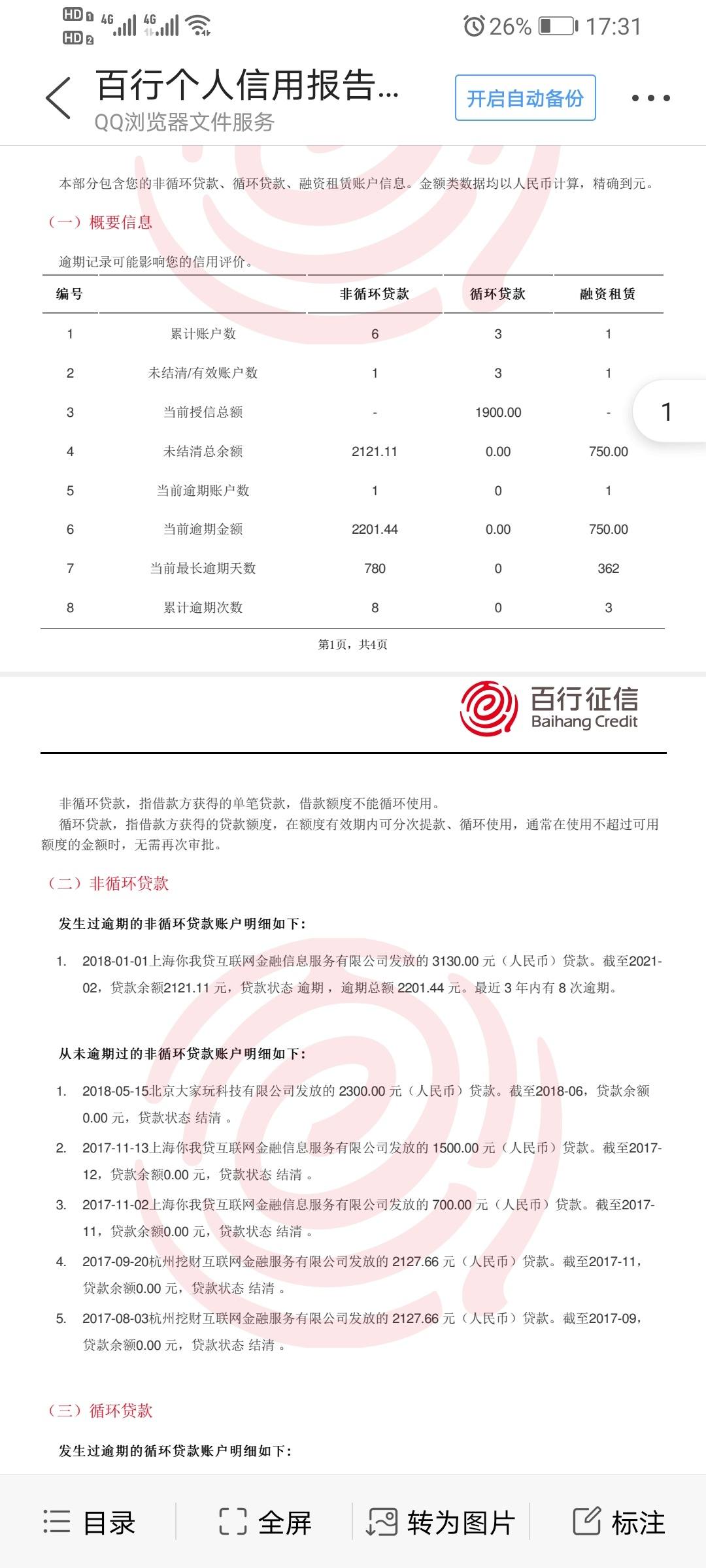

所谓多头授信,指的是申请的上征信的信贷业务,比如说信用卡,银行或者其他接入央行征信的金融机构贷款过多,在征信报告上借贷记录里显示的机构超过3家及以上的情况。

多头授信影响虽然不及不良信用,但也有很大的风险,也可以说是造成逾期的原因之一。多头授信最直接的结果就是造成总授信过高,一旦让持卡人实际可使用的信用额度远超出其可能的还款能力,在发生大量透支后无力还款,就会让贷款机构面临坏账风险。

所以多头授信的人,想申请贷款或者信用卡,90%不会通过。

那么,怎么解决多头授信?

首先要弄清楚是哪一类型的多头授信,比如是信用卡还是贷款,解决方法会有所区别:

1、信用卡:并不单指销卡,重要的是销户。即通过注销信用卡,将名下发卡银行降低到5家以下。销户前要考虑好保留哪些银行,国有四大行不建议销户,毕竟办理车贷、房贷业务以这些银行居多,可以适当注销风控比较严的银行,像额度不高,但是提额又困难的那种。

2、贷款:这个就是还清贷款,开具贷款结清证明就行了。