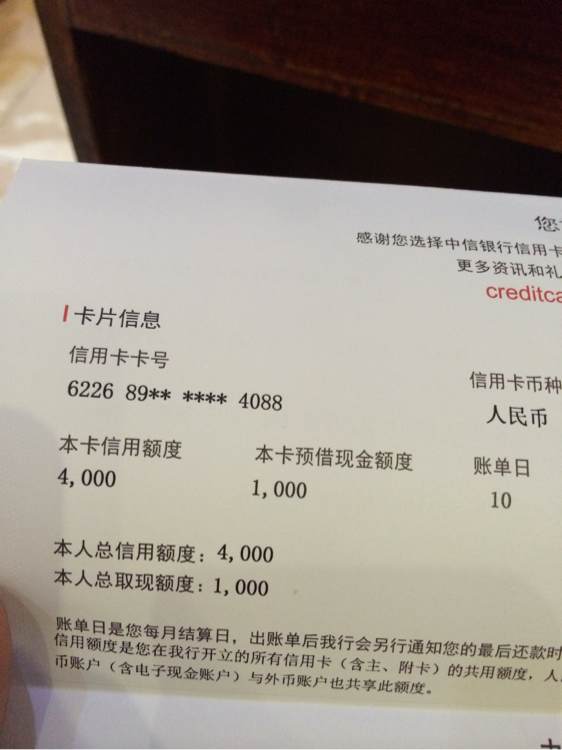

一、普惠金融上没有贷款却发信息说逾期要起诉我我也没有贷过款这是怎么回事?

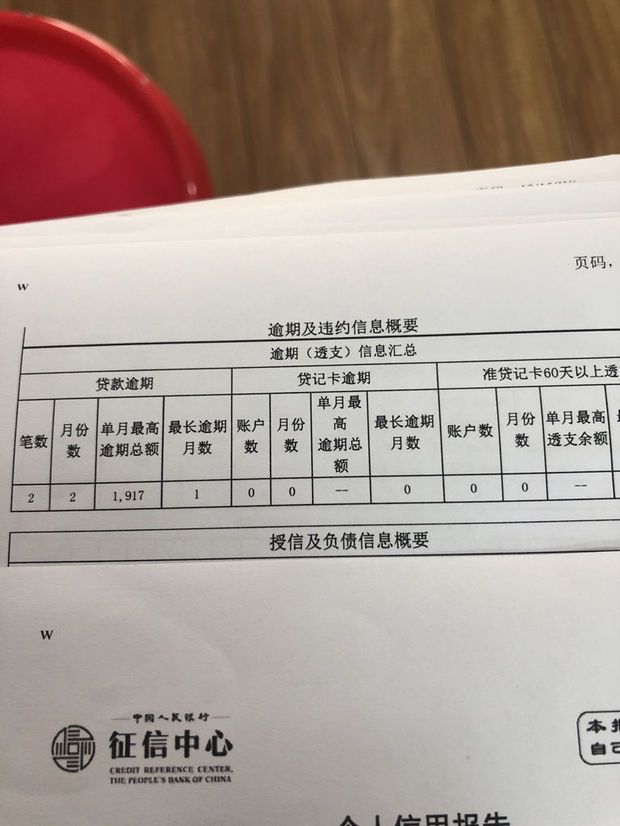

先去查询下征信,看你到底有没有这笔贷款,如果没有,就不用理,如果有,你再喝他们沟通

二、没有贷款为什么会收到贷款逾期的信息,该怎么处理?

没有贷款但是收到短信逾期首先要做的是识别短信的真假,其次用户应当好好回想下是否曾有过借贷时间久了忘记了,若没有极有可能是以下3种情况:

1、骗贷:不少诈骗团伙会冒用借款人的信息发贷款逾期的短信,短信中会留有电话及连接;用户若没有贷款千万不要打电话或点击链接去查看以免被骗;

2、换手机号:用户使用的手机号是之前的贷款人使用,在换号后并未及时更改电话号码,贷款机构仍会给此号码发送贷款短信;

3、核实信息:若短信中提到的是用户本人名字,则用户可以通过个人征信报告来查询在哪借款,若征信报告上没有也可以通过查询银行流水,若都没有则不用管;

三、没有在普惠金融贷款却收到短信说逾期要起诉我冻结名下财产拉入黑名单是怎么回事?

没有在普惠金融贷款却收到短信说逾期要起诉本人冻结名下财产拉入黑名单原因:

可以看一下是不是身份信息泄露了。或者是别人以你的名义办理了贷款。也有可能是平台把电话搞错了。但是,不排除存在电信诈骗的可能,建议要求优信金融向你公开借贷信息,根据信息真伪再判断如何处理。建议不用理会或者报警,现处于诈骗高发期,此类形式为网络常见骗局,谨防上当受骗。

另外,实践中,“套路贷”的常见犯罪手法和步骤包括但不限于以下情形:

一、制造民间借贷假象。犯罪嫌疑人、被告人往往以“小额贷款公司”“投资公司”“咨询公司”“担保公司”“网络借贷平台”等名义对外宣传,以低息、无抵押、无担保、快速放款等为诱饵吸引被害人借款,继而以“保证金”“行规”等虚假理由诱使被害人基于错误认识签订金额虚高的“借贷”协议或相关协议。有的犯罪嫌疑人、被告人还会以被害人先前借贷违约等理由,迫使对方签订金额虚高的“借贷”协议或相关协议。

二、故意制造违约或者肆意认定违约。犯罪嫌疑人、被告人往往会以设置违约陷阱、制造还款障碍等方式,故意造成被害人违约,或者通过肆意认定违约,强行要求被害人偿还虚假债务。

三、软硬兼施“索债”。在被害人未偿还虚高“借款”的情况下,犯罪嫌疑人、被告人借助诉讼、仲裁、公证或者采用暴力、威胁以及其他手段向被害人或者被害人的特定关系人索取“债务”。

最后,如果贷款逾期,您这边不偿还,对方确实可以法院起诉的 如果法院起诉了,这种都属于民事纠纷,不会涉及到刑事犯罪 法院判决后,您还不偿还,就会涉嫌刑事犯罪了 建议您抓紧偿还 先与借款单位进行协商,因为法院起诉,诉讼费是谁败诉,谁承担 当然,如果对方涉嫌的利息过高,已经高于您所承担的部分,您这边也是可以主张不偿还利息的,高于本金的24%的利息,都属于利息过高。

四、接到400开头的电话说我普惠金融贷款逾期了,可是我没贷款啊,是不是我?

贷款逾期了,你先让他。说你叫什么名字呀,你的姓名正确吗?你的身份证。号码正确吗?如果身份证号码正确的那肯定就是你了呀。对吧,因为现在的话都是人脸识别区贷款的。

五、没在普惠金融借过钱为什么会说我逾期准备起诉我的消息,而且还知道我的名字还说我恶意逾期?

如果确认自己没有借款,那建议您报警,可能您的信息已经泄露,很可能被别人盗用,被非法之徒恶意贷款了呢。可以报警进行核实。银监会网站2月20日讯根据中央经济工作会议要求,为进一步严格执行放贷条件,规范和加强信贷业务管理,保护金融消费者权益,促进贷款业务健康发展,确保银行业信贷资金进入实体经济,以信贷结构优化促进经济结构调整,更好地支持经济平稳较快发展。

拓展资料

贷款分类:

1、住房贷款

住房贷款是个人可申请的最为常见的贷款之一。一方面是因为目前房价普遍较高,很多人只能靠贷款才能买的起房;另一方面,住房贷款利息也是相对较低的,同时额度也较大,期限较长,又相对容易申请等,让住房贷款在个人贷款中备受欢迎。

2、消费贷款

消费贷就是用来消费的贷款,根据消费目的的不同又可分个人家居消费贷、汽车消费贷、一般用品消费贷。其中,家居和汽车消费贷基本都是需要有抵押或担保的,除非你的银行信用非常好,才能申请信用贷款,所以想要申请并不是那么容易。

3、经营贷款

经营贷款就是用于企业经营的贷款,如果是个体工商户经营者、个人独资企业投资人、合伙企业合伙人、小企业主等就可申请这类贷款。而且当前国家的政策也是鼓励银行向这些小企业者贷款,所以相比以前,申请这类贷款也变的更容易。当然,申请这类贷款多数还是需要抵押、担保或质押的。

4、个人质押贷款

如果你手上持有股票、债券、基金、保单等有价证券,就可以把这些质押给银行,申请个人质押贷款。个人质押贷款一般期限较短,因为有价证券的价值可能会随价格发生变化,期限太长会增加银行的风险。贷款额度一般都会在质押物现有价值下,打一定折扣。