一、停息挂账的好处和危害

一、停息挂账的好处和危害

停息挂账好处

第一,罚息可以减免,不必承担已经产生的高额罚息。

第二,停止利息,最长五年内不涨利息,每个月偿还的都是本金。

第三,不再被催收,不再被起诉。

第四,每个月可以还固定少量的还款,自己不用再担心害怕,也可以腾出更多的经历去好好奋斗。

停息挂账也有两大危害。

第一个就是协商成功之后,你的征信报告上会体现出来一个指腹,这也就意味着你基本上和银行的所有贷款业务和信用卡都绝缘了。

第二点,当你协商成功之后,你就不能再有一次的逾期,因为一旦逾期,之前的协议就会作废,并且按照协商之前的金额进行计息复利,所以我们在协商的时候,一定要考虑到自己的偿还能力,不要盲目的去达成这个协议。

二、停息挂账的申请条件

条件一:持卡人具有还款意愿;

条件二:持卡人具备分期还款能力;

条件三:持卡人已经逾期而且无法一次性偿还欠款;

条件四:持卡人想回归正常生活环境的,停止催收电话不想被执行的,不躲避催收。

符合条件的持卡人就可以主动联系银行,告知自身情况,有还款的意愿,并说明原因无法一次性还清,无法承担这笔债务,想申请个性化分期还款,并告诉自己能承担的分期期数以及一些材料证明。

三、停息挂账的相关法律依据

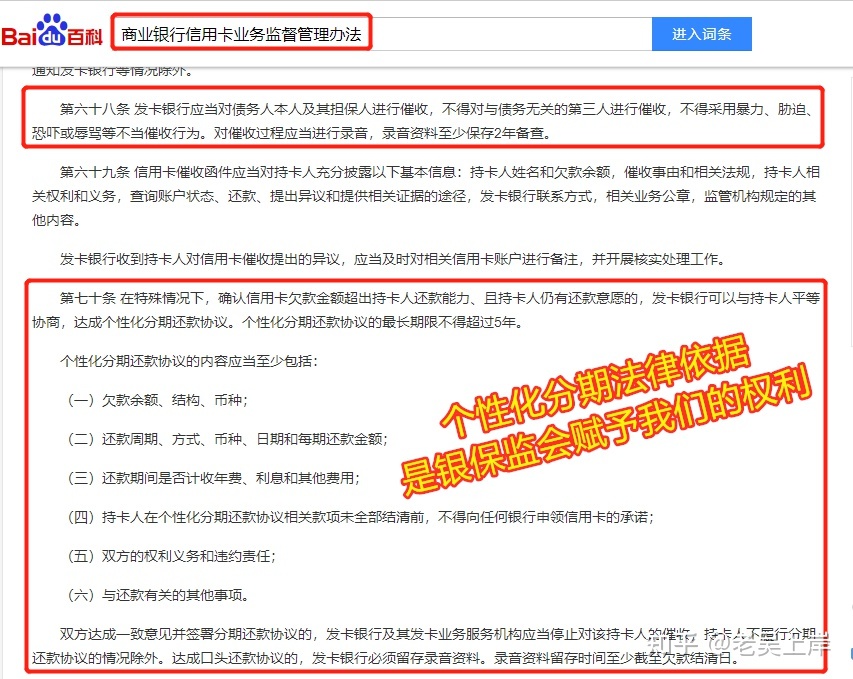

《商业银行信用卡监督管理办法》

第七十条规定:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,个性化分期还款协议的最长期限不得超过5年。

二、借呗可以停息挂账吗

借呗是不可以申请停息挂账的,一般只有信用卡才能申请停息挂账。停息挂账也是一种违约的行为,是用户在发生逾期后无能力偿还借款所申请的一种延期还款方式,借呗平台不能申请停息挂账,但是如果借呗逾期无能力偿还可以申请分期还款或延期还款来减轻还款压力。

操作环境:借呗APP6.3.3

拓展资料:借呗

“借呗”现名信用贷‘’是支付宝推出的一款贷款服务,按照芝麻分数的不同,用户可以申请的贷款额度不等。借呗的还款最长期限为12个月,贷款日利率是0.045%,随借随还

2018年1月9日,或因涉杠杆过高并违反央行相关监管规定,主动关闭了部分用户账号,以控制借贷余额。

2021年11月8日消息,据报道,支付宝“借呗”名称已经变更为“信用贷”。对此,支付宝客服回应称,为了便于您更清晰地了解实际消费信贷服务提供方,与蚂蚁合作的金融机构独立为您提供的消费信贷服务已更新为“信用贷”,并在信用贷页面展示金融机构名称。本次调整后,原有的借款、查账、还款等服务不会受到影响。

目前电商巨头推出的消费贷款主要还是针对本电商平台消费场景下的分期,但随着个人征信数据的不断积累,针对非消费场景下的个人信用贷款也在陆续推出。下面是实战提额经验:

1、存余额宝或者招财宝(定期),存15000+的钱,10天后基本可以出,一般是在1-10号出额度;余利宝,一万+存一个月基本可以出借呗+网商银行消费贷款一万;但是还是有网友吐槽马云大叔;我不看好这些互联网公司搞金融的原因之一就是他们并没有接待这些连利息和手续费都分不清的用户的经验。(本回答只作为参考,不作为任何操作建议)

三、借呗可以申请停息挂账吗

借呗不可以申请停息挂账,如果申请了借呗,那就需要按照申请时候的条件按时偿还欠款,不然就是逾期。借呗逾期以后会产生比较多的罚息增加还款压力,另外对贷款人的征信也有影响。

借呗不仅不支持停息挂账,也不支持延期还款以及协商还款,申请了借呗就必须要按照约定的条件来偿还欠款,为了避免逾期影响征信,在申请贷款的时候贷款人是要仔细思考不要冲动多贷款。

拓展资料:

"借呗"现名信用贷''是支付宝推出的一款贷款服务,按照芝麻分数的不同,用户可以申请的贷款额度不等。借呗的还款最长期限为12个月,贷款日利率是0.045%,随借随还 。

2018年1月9日,或因涉杠杆过高并违反央行相关监管规定,主动关闭了部分用户账号,以控制借贷余额。

2021年11月8日消息,据报道,支付宝"借呗"名称已经变更为"信用贷"。对此,支付宝客服回应称,为了便于您更清晰地了解实际消费信贷服务提供方,与蚂蚁合作的金融机构独立为您提供的消费信贷服务已更新为"信用贷",并在信用贷页面展示金融机构名称。本次调整后,原有的借款、查账、还款等服务不会受到影响。

借呗"是支付宝推出的一款贷款服务,目前的申请门槛是芝麻分在600以上。按照分数的不同,用户可以申请的贷款额度从1000-300000元不等。借呗的还款最长期限为12个月,贷款日利率是0.045%,随借随还。

目前电商巨头推出的消费贷款主要还是针对本电商平台消费场景下的分期,但随着个人征信数据的不断积累,针对非消费场景下的个人信用贷款也在陆续推出。下面是实战提额经验:

1、存余额宝或者招财宝(定期),存15000+的钱,10天后基本可以出,一般是在1-10号出额度;

2、手机下载网商银行app,然后存钱到余利宝,一万+存一个月基本可以出借呗+网商银行消费贷款一万;

但是还是有网友吐槽马云大叔;我不看好这些互联网公司搞金融的原因之一就是他们并没有接待这些连利息和手续费都分不清的用户的经验。

这部分业务对银行同类业务自然是有冲击的,毕竟几大互联网巨头的规模在那。但是并不是每个行业都适合互联网。额度太低,分期归还本金,有点鸡肋,注定难以取代传统金融的地位。

四、办理停息挂账的后果

1、拒绝办理信贷业务。停息挂账属于失信客户,办理信用卡、银行贷款等业务时会被拒绝。

2、信用卡不能提额。停息挂账后,银行会认为该信用卡持卡人没有足够的还款能力,借款风险较大,不会允许提额。

3、逾期催收。停息挂账后要按照协议进行还款,一旦逾期会被催收,或涉嫌信用卡诈骗罪,承担法律责任。

拓展资料

所谓挂账停息,指持卡人未在规定的时间内偿还欠款,并且在短期内也无法还款,为了处理的需要,银行会对欠款金额不再做计息处理,但欠款本金余额及以前产生尚未归还的利息仍记在持卡人名下账户里。

信用卡停息挂账利弊分析

一、好处

1、停息挂账后可将欠款分期还款,虽说要支付分期还款手续费,但是不会再产生新的利息,就可以避免那种利滚利的情况出现。

2、停息挂账最长可分为5年还款,可以缓解还款压力,每个月按照签订的协议进行还款就行了。

3、办理停息挂账后,银行就不会再对持卡人进行催收了,不用再担心会被无止休的催收影响工作和生活了。

4、停息挂账后,不用再担心还不起钱被银行起诉了,建议在办理之前最好是进行录音,以做凭证。