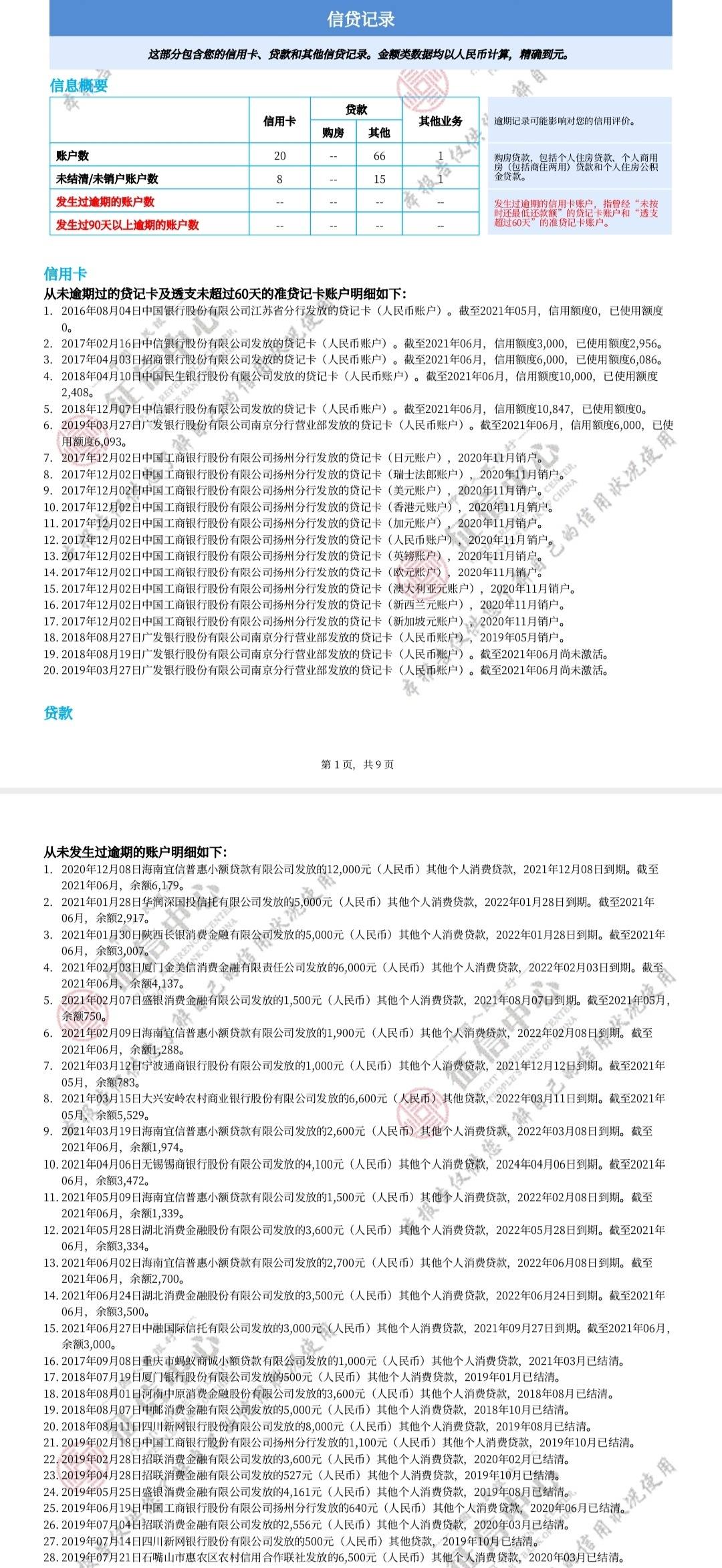

一、贷记卡有逾期记录怎么办?

1、如果有还款宽限期,并且时间大于一天,那么只要借款人能在宽限期内还款就不会影响征信;

2、如果没有还款宽限期,那么贷款利息晚还一天就会上征信,会影响借款人的信用 一旦贷款逾期上了征信,那么只能在还上逾期金额后,等5年才能消除逾期记录。

一旦贷款逾期上了征信,那么只能在还上逾期金额后,等5年才能消除逾期记录。

拓展资料

住房贷款(homeloan)是银行及其他金融机构向房屋购买者提供的任何形式的购房贷款支持,通常以所购房屋作为抵押。

其利率以银行同期基准利率为基础,不同银行的贷款利率略有上浮。 按贷款款项来源,住房贷款可分为公积金贷款和商业贷款两种,还款方式主要有等额本息还款和等额本金还款。

住房贷款是银行及其他金融机构向房屋购买者提供的任何形式的购房贷款支持,通常以所购房屋作为抵押。

银行及其他金融机构向房屋购买者提供的任何形式的购房贷款支持,通常以所购房屋作为抵押。

住房贷款分为公积金贷款和商业贷款两种。按还款方式又分为等额本息还款方式和等额本金还款方式两种。

按还款 方式又分为 等额本息还款方式和等额本金还款方式两种。

等额本息还款方式是在还款期内,每月偿还同等数额的贷款(包括 本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本金还款方式是将本金每月等额偿还,然后根据剩余本金计算 利息,所以初期由于本金较多,从而使还款额在初期较多,而在随后的时间每月递减,这种方式的好处是,由于在初期偿还较大款项而减少利息的支出,比较适合还款能力较强的家庭。

等额本息还款法也叫月均法,本金归还速度较慢,还款压力较轻,代价是支付的总利息较多,与等额本金还款方式对比,总利息差额在中短期(1-5年)的期限不会十分明显,在长期限内(20-30年),总利息差额才明显。无论等额本金还款是等额本息还款,每期的利息计算方法是一致的,等于剩余本金乘以月利率。

选择什么还款 方式,要看个人还款能力,不可贪图支付总利息少就选等本金还款法,实际操作中,不少人还是选择等额本息还款法。

逾期的后果:

1、逾期后不再享受免息还款,影响个人征信记录严重逾期,金额巨大还会因“恶意透支”构成犯罪。

2、逾期超过三个月或银行催款两次以上还不还款的,银行会冻结你卡片并将你列为禁入类客户(黑名单),同时还会起诉你信用卡诈骗及恶意透支,法院强制执行。

3、信用卡偶尔逾期一次对个人的影响不是太严重,只要及时补还信用卡就能弥补,一年之内逾期不超过4次,对个人的影响不是太大,如果连续三月,甚至七个月逾期,近五年之内,不能做任何银行贷款,信用贷款。

二、贷记卡逾期不还如何处理

贷记卡逾期不还,发卡行的贷记卡中心会进行催收。有些人想通过更换地址和手机等联系方式来“跑路”,以为这样银行就奈何不了自己。其实,这种做法也是万万不可取的。办理贷记卡的时候,你的实名信息已经被银行记录,一旦你“跑路”,银行会认定你恶意透支和欠款,会报警的,警方会把你列为通缉对象。

拓展资料:

信用卡使用注意事项:

1、关注两个日期:帐单日和还款日

一般还款日在帐单日后20天或25天,在帐单日后一天刷卡,免息期最长,在帐单日前一天刷卡,免息期最短。

2、信用卡卡面信息要保护好

信用卡卡面最关键的三个信息:卡号,有效期,CVV码这三个关键信息影响到你用卡安全,特别是CVV码,它和密码一样重要,建议用涂改液或贴纸把CVV码遮挡住,有人更绝,直接用刀片把CVV码刮掉,把那三个数字牢记于心。

3、勤刷卡,才能免年费;按时还款,方可提额

一般信用卡刷满六次就能免年费。所以一定要把年费刷出来,另外多刷卡,勤刷卡,还能提高信用卡额度,同时,按时还款,保持良好的信用纪录,这也是提升信用额度的一种方式。而且现在手机POS无卡支付也很方便,属于线上消费。再结合日常线下消费,多重结合使用。

4、还款方式选择最适合你的

在这个信息化的时代,还款方式多样化,不必要一定要跑银行网点或是柜员机转帐即可还款。

5、如资金周转不灵,或是因事延误还款,可致电客服申请延期还款

如果你的资金暂时周转不过来,或是因事延误了还款,那么不要着急,立即致电银行客服,申请延期一至三天还款。

6、资金紧张怎么办

申请更改帐单日要注意计算好帐单日时间,享受最长的免息期,以缓解资金紧张的压力,但是,这个技能不是每个月都可以使用的,据说,有的银行半年才能申请更改一次,有的银行一年才能申请更改一次,有的银行一生才能更改一次!

7、和一切不合理的收费说不

凡是信用卡有不合理收费者,一律可致电客服,和客服讨价还价,申请取消不合理收费,如客服不同意,可坚持投诉到底,一般可以致胜。

8、慎用信用卡分期

信用卡分期利息非常高,即使免息,分期手续费也不便宜,分期需慎用,不要让银行赚到自己的一毛钱!当然,特殊情况无法按期偿还信用卡欠款者除外,想尽快提升信用卡额度者除外。

三、信用卡(贷记卡)逾期不要慌,这几招教你应对暴力催收!

提前消费是很爽,一到还款就紧张。尤其是手中有很多信用卡(贷记卡)的小年轻们,买的时候毫无节制,还的时候哭天喊地,就怕一不小心逾了期,不仅污了自己的征信,还要面对银行的罚息和催收。如果催收就是骚扰电话或者短信就算了,万一被不法分子爆通讯录,甚至暴力威胁、恐吓那可就真的摊上大事了!

那么我们应该如何正确应对暴力催收呢?

首先,我们要知道,根据相关规定,银行可以雇佣合法的有资质的第三方运行告知或催收询问协商等事宜,并且有义务书面或电子邮件等方式,告知信用卡(贷记卡)持卡人所委托的单位及名称。

且第三方在催收过程中,必须像信用卡(贷记卡)持卡人出示委托书以及单位证明和个人工作证件等证明,并在持卡人允许的情况下运行沟通。如涉及威胁、恐吓、谩骂侮辱以及暴利行为是不允许的,涉及治安或刑事犯罪由公安机关处理。

所以,假如你的信用卡(贷记卡)因为逾期被催收,不要被那些暴力催收人员吓住了,而是及时报警处理,先保障自己的安全。不过警察是维护治安,治理犯罪行为的,像这种经济案件的话,我们还需要做进一步处理。

首先,分析一下自身的情况,是不想还?还是确实当下没能力还?

如果你是抱着“凭本事借的钱,为什么要还”的心理,那小方也没有办法,你就继续受着不间断的催收,然后等着被银行起诉,甚至吃牢饭还连累家人的结果吧!

如果你是当下确实还不起,那么可以跟银行说明情况,看能否按最低还款的方式或者其它的还款方式。如果协商出结果,双方也签了相关协议,自己也按协议执行后还遭遇了催收,那么就可以把这种行为投诉到银行,要求其解决这话总骚扰保证自己能更好的还款,或者直接投诉催收机构,维护自己的合法权益。尤其是那种被爆通讯录的,不仅自己的生活和工作收到影响,家人和朋友也跟着受累,但个人欠款一般与家人朋友无关,这种骚扰行为是违法的。

总之,虽然信用卡(贷记卡)能解决不少人的资金周转问题,但也请量力而行,因为投资存在风险,信用卡(贷记卡)投资风险更是+1,请一定要保持好良好的个人征信。

四、忘记还信用卡(贷记卡)逾期了怎么办?

忘记还信用卡(贷记卡)逾期了,用户有足够的还款能力,那么就应该尽快还清逾期的欠款。在宽限期内还款,不会影响用户的信用,而没有宽限期逾期还款,只要及时还款,也可以降低逾期记录的负面影响。而用户还款能力不足,可以尝试与银行运行协商还款。

需要注意的是,即使协商还款成功,逾期记录仍然会上传到征信中,只不过用户的还款时间会更充裕。

五、信用卡(贷记卡)逾期了怎么办?

信用卡(贷记卡)逾期了,如果处于宽限期内,那么在宽限期内还款仍旧是属于正常还款。而没有宽限期或过了宽限期还款,这时候就会算作逾期还款。出现这种情况,一定要致电银行。表明自己非恶意逾期后,要银行开具非恶意逾期的证明,那么以后申请房贷、车贷、信用卡(贷记卡)就不会受到影响。

总而言之,逾期以后一定要尽快还款,拖得越久对于持卡人来说越不利。

六、如果信用卡(贷记卡)逾期了还不起怎么办?

信用卡(贷记卡)逾期了还不起,可以先与银行协商还款。银行同意协商还款,会与用户约定还款时间与还款金额,用户按照约定还款即可。而银行拒绝协商还款,用户通常需要一次性归还所有欠款,这时候只能问亲朋好友借钱,先结清信用卡(贷记卡)欠款,以后再还钱给亲朋好友。

对于用户来说,信用卡(贷记卡)逾期主要是还款能力不足造成的,因此在用卡时,就不要过度消费。