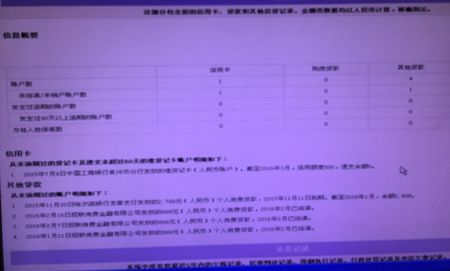

进项专用发票逾期没抵扣,怎么处理合适?会不会被查??严重吗

如果超过认证期,进项税不能抵扣了,直接将待抵扣进项税额转入库存商品、销售费用科目。

分录1处理

借:库存商品

贷:应交税费-待抵扣进项税额

分录2

处理

借:销售费用

贷:应交税费-待抵扣进项税额

1、如果那张发票的商品已销售,可以计入主营业务成本,会计分录:

(1)先转入库存商品

借:库存商品

贷:应交税费-待抵扣进项税额

(2)然后,做结转主营业务成本

")

借:主营业务成本

贷:库存商品

2、如果没有销售,应该计入库存商品科目。

商品那张的税额是直接计入主营业务成本。如果是购货方,逾期的这笔分录直接是

借:库存商品

贷:应交税费-待抵扣进项税额

借:主营业务成本

贷:库存商品

如果这笔库存商品已经销售了,

借:库存商品

贷:应交税费-待抵扣进项税额

借:主营业务成本

增值进项税逾期没抵怎么办?

1、真实走账,那就继续留抵。

2、如属外账,先看是否认证。如果还没有认证,时间又紧,放一年度进行认证,如果已认证,年终抵扣后,达不到增值税行业负税率的话,查账征收的企业就要小心啦,国税会重点查相关进项货物的配比问题。

未抵扣的进项税账务如何处理

企业当月收到的进项发票,未进行认证抵扣的,可以先计入应交税费—应交增值税—待认证进项税科目进行核算。比如企业购买原材料,未进行认证的,做如下会计分录, 借:原材料, 应交税费—应交增值税—待认证进项税, 贷:银行存款等。

《中华人民共和国税收征收管理法》

第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。

纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

第五条 国务院税务主管部门主管全国税收征收管理工作。各地国家税务局和地方税务局应当按照国务院规定的税收征收管理范围分别进行征收管理。

地方各级人民政府应当依法加强对本行政区域内税收征收管理工作的领导或者协调,支持税务机关依法执行职务,依照法定税率计算税额,依法征收税款。

各有关部门和单位应当支持、协助税务机关依法执行职务。

税务机关依法执行职务,任何单位和个人不得阻挠。