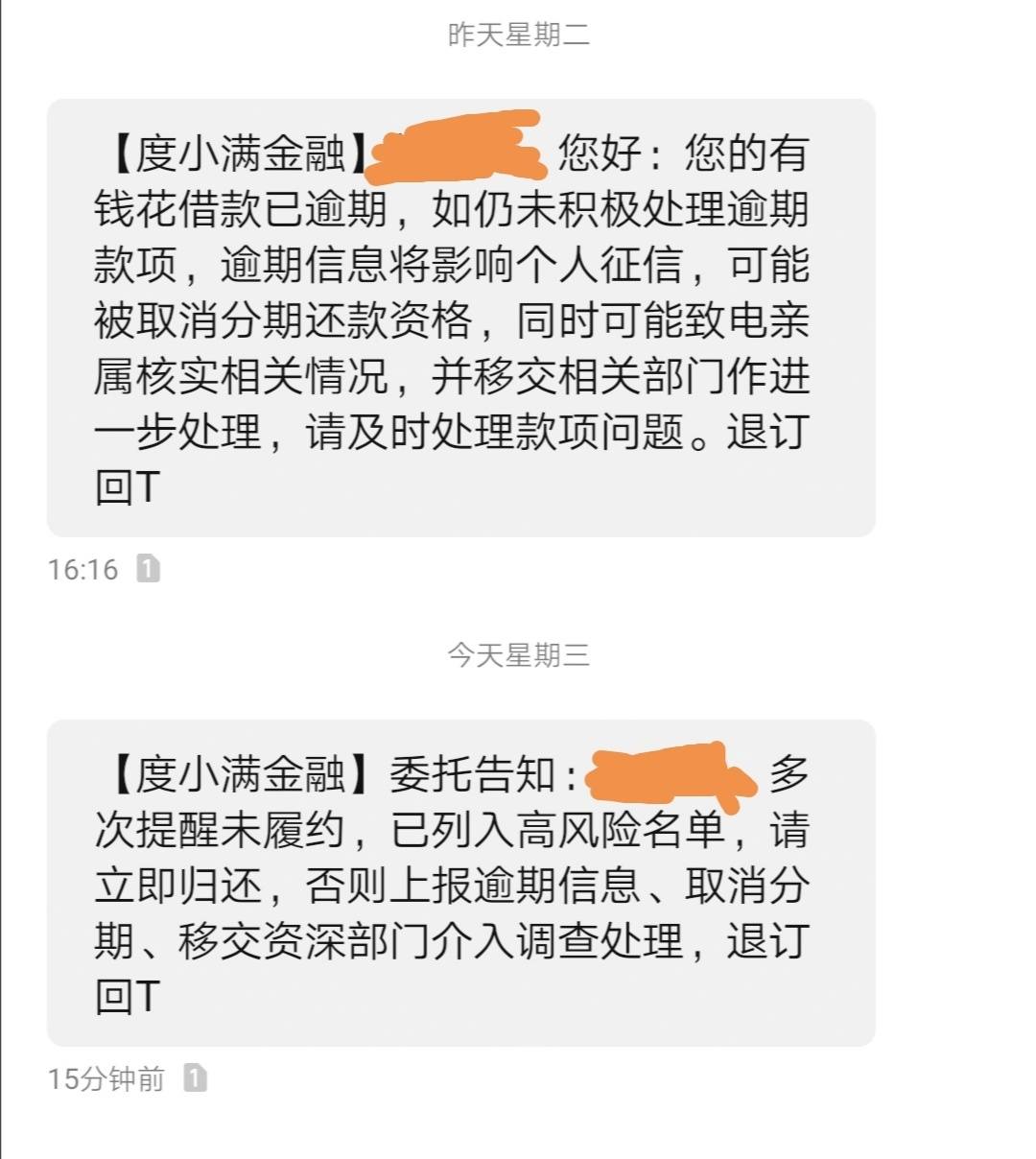

一、信用卡忘记还款了逾期10天了后果什么样

信用卡逾期10天影响:

1、产生逾期罚息,信用卡有三天的还款宽限期,那么一共逾期了10天实际是逾期了7天,产生7天的罚息,利息按照日利率0.05%每天计算,从记账日到还清为止,会收取违约金,费用是最低还款额未还部分的5%

2、被持续催款,首先会对持卡人进行催款,若是没有联系到持卡人,比如办了信用卡之后换了手机号码,银行联系不到你,就会联系你家里人跟你的朋友圈里面的人。

3、上传个人征信,忘记还款逾期10天大概率是已经上传到个人征信里面了,可以在及时的还清欠款之后,问一下银行是否上传,如果还没有上传,请求原谅,争取不要上传征信。

信用卡忘记还款了逾期10天属于已经逾期,要尽快还款,长时间逾期会影响个人信用,银行会根据中国人民银行的要求,如实反馈持卡人用卡情况。逾期时间越长后果越严重。

若是信用卡逾期三个月还没有还款的话,银行就会起诉到法院,法院受理之后会寄送传票,持卡人还不能还清欠款的话,法院开庭审判之后会冻结持卡人的财产,甚至上失信人名单,欠款额度大的话,构成恶意透支,还可能坐牢的。

扩展资料:

信用卡逾期新规:

关于信用卡逾期新规,客户需要注意以下几点:

1.信用卡违约金取代了滞纳金:

持卡人截至信用卡到期还款日未还款或还款金额不足最低还款额时,每次按最低还款额未还部分的5%收取违约金,最低或最高收费由银行规定,比如建行是规定最低五元或一美元或一欧元。

2.量刑标准发生变化:

之前信用卡逾期若涉嫌恶意透支,那数额在一万元以上(不满十万元),就会被认定为刑法规定的“数额较大”;数额在十万元以上(不满一百万元),认定为刑法规定的“数额巨大”;数额在一百万元以上,认定为刑法规定的“数额特别巨大”。

最高人民检察院、最高人民法院修改后变为:恶意透支信用卡数额在五万元以上(不满五十万元),才会被认定为刑法规定的“数额较大”;数额在五十万元以上(不满五百万元),认定为刑法规定的“数额巨大”;数额在五百万元以上,认定为刑法规定的“数额特别巨大”。

信用卡逾期协商技巧:

逾期后应该尽快主动与银行联系,同时提交证明自己还款能力不足的材料,最后表明自己的还款意愿。用户态度良好,并且确实因为特殊原因导致逾期,后续无力还款的话,银行会酌情考虑同意用户的协商还款请求。

信用卡逾期如何谈减免:

信用卡逾期之后,若想减免利息,可以向发卡银行申请停息挂账。若能申请成功,之后的欠款将不再产生利息,如此一来,自然能有所减免。不过大家需要注意,之前欠款产生的利息并不会被免除,仍然还是和本金一块记在账单上好,客户需按时还清才行。

而客户就算直接提出免除利息的申请,银行多半也不会同意。如果客户一时还不上,可以在申请停息挂账的同时尝试提出延长还款期限、分期偿还欠款。对此,银行会酌情进行考虑。

只要客户不是故意逾期不还,而是的确不具备还款能力,那银行有可能会应允,之后客户再按和银行新商量出的还款计划按时逐期偿还欠款即可。

当然,客户平时最好避免出现逾期情况,应养成按时还款的好习惯才行。若早发现自己无法全额还清账单,其实可以在还款日到来之前申请账单分期,或先还上账单最低还款额再说。

二、信用卡逾期10天怎么办 积极补救才是“王道”

; 随着社会经济的发展,人们越来越关注自己的信用记录,信用卡逾期是影响个人征信的最大“毒瘤”。造成信用卡逾期的原因有很多,如果信用卡逾期10天怎么办?来给你支招。

一般银行信用卡都有2到3天的还款宽限期,信用卡逾期10天超过“容时”服务,银行一般会视持卡人的还款行为为逾期,但是将信用卡逾期记录上报到人民银行是需要时间的,大部分银行是一个月报送一次。所以,信用卡逾期10天只要你积极补救,是可以将不良记录消除的。

首先,发现逾期,持卡人可以拨打银行客服电话,向工作人员说明情况,表示并非恶意逾期,如果有能力全额还款,尽早还清,如果不能,可以与银行协定还款方式、时间和费用;

然后,继续使用这张信用卡,并且保持良好的还款记录,避开信用卡套现等行为。

总结:信用卡逾期10天怎么办?只要你积极补救便可挽回损失,第一时间还清欠款并与银行联系,说明自己非恶意逾期。信用卡的使用是一把双刃剑,还望卡友们趋利避害。

三、信用卡逾期10天怎么办

如果用户的信用卡逾期十天的话,应该尽快的还上里面的欠款。并且拨打银行的客服电话,询问相关的事情。并且向银行说明自己的情况,表明自己不是恶意欠款,只是因为一时的疏忽造成了逾期的情况。

看银行能否宽大处理。如果此时,银行还没有将用户的逾期记录上报央行征信系统的话,在确定用户的情况属实之后,就不会上报了。

而这十天内,银行已经上报了央行征信系统,是没有补救方法的,用户只能在以后保持好良好的信用,等待五年之后自动消除。

一般来说,信用卡逾期三天内还款是没有什么影响的,因为大多数银行的信用卡会有容时服务。但是,逾期十天的话,已经在银行中产生了逾期的记录。

至于是否会出现在央行征信系统,主要取决于银行的上报时间。

因此,用户如果发现自己出现了逾期,在还款之后,务必第一时间给银行打电话。询问相关的情况,看是否有补救的方法。

当然,在日常的生活中,为了避免这种情况的发生,用户尽量提前的还款。

拓展资料:

银行卡是指经批准由商业银行(含邮政金融机构) 向社会发行的具有消费信用、转账结算、存取现金等全部或部分功能的信用支付工具。银行卡减少了现金和支票的流通,使银行业务突破了时间和空间的限制,发生了根本性变化。银行卡自动结算系统的运用,使这个"无支票、无现金社会"的梦想成为现实。

分类方法

一般情况下,银行卡按是否给予持卡人授信额度分为信用卡和借记卡。此外银行卡还可以

按信息载体不同分为磁条卡和芯片卡;

按发行主体是否在境内分为境内卡和境外卡;

按发行对象不同分为个人卡和单位卡;

按账户币种不同分为人民币卡、外币卡和双币种卡。

借记卡

借记卡按功能不同分为转账卡、专用卡、储值卡。借记卡不能透支。 转账卡具有转账、存取现金和消费功能。专用卡是在特定区域、专用用途(是指百货、餐饮、娱乐行业以外的用途)使用的借记卡,具有转账、存取现金的功能。储值卡是银行根据持卡人要求将资金转至卡内储存,交易时直接从卡内扣款的预付钱包式借记卡。

借记卡〔debit card〕可以在网络或POS消费或者通过ATM转账和提款,不能透支,卡内的金额按活期存款计付利息。消费或提款时资金直接从储蓄账户划出。借记卡在使用时一般需要密码(PIN)。借记卡按等级可以分为普通卡、金卡和白金卡;按使用范围可以分为国内卡和国际卡。

信用卡

信用卡又分为贷记卡和准贷记卡。 贷记卡是指发卡银行给予持卡人一定的信用额度,持卡人可在信用额度内先消费、后还款的信用卡。准贷记卡是指持卡人先按银行要求交存一定金额的备用金,当备用金不足支付时,可在发卡银行规定的信用额度内透支的信用卡。

贷记卡

贷记卡(Credit card),常称为信用卡,是指发卡银行给予持卡人一定的信用额度,持卡人可在信用额度内先消费,后还款的信用卡。它具有的特点:先消费后还款,享有免息缴款期(最长可达56天),并设有最低还款额,客户出现透支可自主分期还款。客户需要 向申请的银行交付一定数量的年费,各银行不相同。

四、信用卡逾期了10天怎 么办?有什么好的解决方法?

信用卡不注意逾期十天怎么办

如果用户的信用卡逾期十天的话,应该尽快的还上里面的欠款。并且拨打银行的客服电话,询问相关的事情。并且向银行说明自己的情况,表明自己不是恶意欠款,只是因为一时的疏忽造成了逾期的情况。看银行能否宽大处理。如果此时,银行还没有将用户的逾期记录上报央行征信系统的话,在确定用户的情况属实之后,就不会上报了。而这十天内,银行已经上报了央行征信系统,是没有补救方法的,用户只能在以后保持好良好的信用,等待五年之后自动消除。

二、信用卡逾期不还会有什么后果

1、逾期会收高额利息

用户使用信用卡透支以后,一般有20多天到50多天不等的免息还款期。持卡人如果在这个免息还款期内没能完全还上透支的钱,那么该持卡人上月的所有费用都不再享受银行的免息待遇,而循环日息高达万分之五,即年利率达到18%。

2、会产生信用卡滞纳金。

信用卡滞纳金是指当持卡人未在到期还款日(含)前还款或还款金额不足最低还款额时,按规定应向发卡银行支付的费用。

3、会产生不良信用记录。

信用卡用户逾期还款将被记入不良信用记录,而个人信用信息基础数据库已经实现全国联网,只要居民个人在银行办理过借贷业务、申领过信用卡,或为别人提供过担保等行为,那么就能在国内任何一家商业银行查到信用报告。对有不良记录的客户,在今后的贷款办理中银行将慎重对待,可能会要求客户提供抵押、担保,可能会降低贷款额度,或提高贷款利率,甚至拒绝贷款。相反,如果信用报告里是良好记录,在今后的信贷业务中,将可能在金额、利率上享受优惠。

4、时间及久可能产生诉讼费用。

如果持卡人透支2个月后还不还款,银行会打电话提醒用户还款。如果还不还款,银行会请律师向用户发出律师函。用户在透支180天后还是拒不还款,银行会向法院提起诉讼,而败诉的一方将要承担案件的诉讼费用,银行起诉要求用户还款的情况一般都是银行胜诉,所以这一部分费用都将由用户承担。

5、恶意透支需要承担刑事责任

根据我国《刑法》规定,恶意透支是指持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡行催收后仍不归还的行为;恶意透支进行信用卡诈骗活动,数额较大的将以信用卡诈骗罪追究刑事责任。

信用卡逾期一定要想办理及快的还上,只要逾期一天都会产生逾期利息,而且逾期的记录也会记入到征信的系统里面,对自己以后的生活和工作会带来很大的影响,所以,及时的还清借款才能保障到自己的利益,在办理信用卡时也需要确定本人有还款的能力,这样才不会承担法律责任。