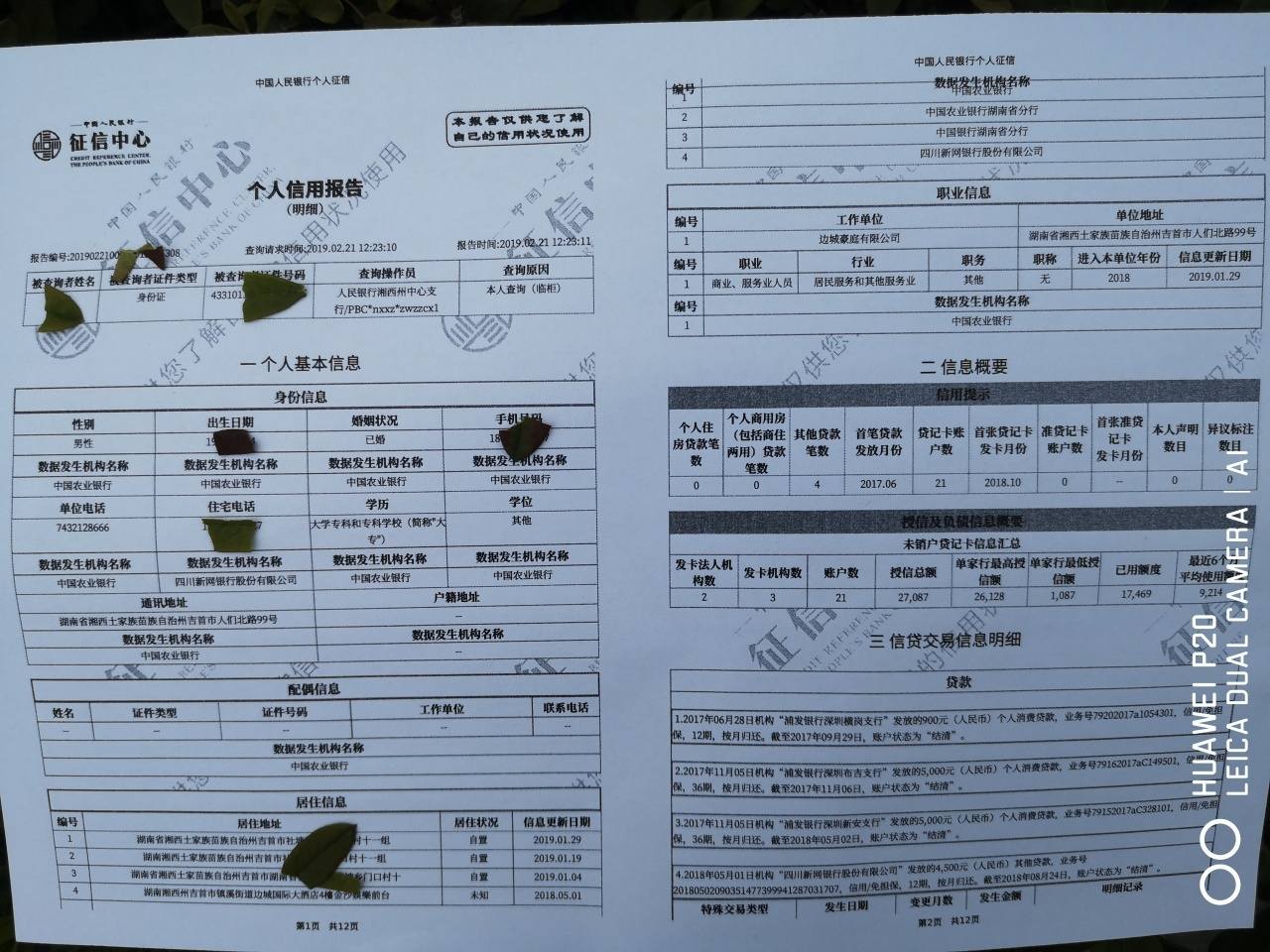

一、征信报告0笔异议且正在处理中,是征信有问题吗?

不是

如果对个人信用报告中其他基本信息有意义,最简单的方法就是个人到与个人有物业往来的山歌与银行更新、更正个人信息,商业银行会在下一次报送数据是报送个人更新,更正过的信息。相应的,个人在个人信用数据库的基本信息也会得到更新或更正。

如果个人对信用报告中涉及姓名,性别,身份证号码等信息有意义,也可以向中国人民银行征信中心或中国人民银行分支行征信管理部门提交异议申请,如经过核实正式个人信用报告展示的某些信息有错误,中国人民征信中心会督促报送数据的商业银行等机构及时对错误信息进行修改。

扩展资料:

注意事项:

有些信用卡一旦下卡就会收取年费,如果未激活不使用也会造成逾期,严重的甚至会造成3个月甚至6个月以上的逾期,一旦到6个月以上逾期,短期内基本上跟信用卡信用贷再见。

有些信用卡如果下卡不激活会进入银行的灰名单,半年甚至一年以上银行申请直接秒拒,相比大部分朋友都有过类似的体验。同时征信上也会记录未激活信用卡账户数,其他银行也会作为发卡的参考。

频繁申请信用卡会导致贷款被拒,因为每一次信用卡申请都会产生一次信用卡审批查询记录(部分银行二卡申请不会)。申请越多,查询次数越多,但是一般银行对信用卡查询次数都有明确规定,一般是两个月以内不能超过4次。

一旦两个月以内超过4次,会直接导致信用卡信用贷被拒,并且被拒后半年内再申请这家银行的信用卡信用贷也会大概率被拒。

参考资料来源:百度百科-征信报告

二、对征信有异议怎么处理

个人对信用报告有个人征信异议时,可以向所在地的中国人民银行分支行征信管理部门或直接向人民银行征信中心提出个人信用报告的个人征信异议申请,个人需出示本人身份证原件、提交身份证复印件。如果个人委托代理人提出个人征信异议申请,代理人须提供委托人(个人自己)和代理人的身份证原件及复印件、委托人的个人信用报告、具有法律效力的授权委托书。

【拓展资料】

一、个人征信是指依法设立的个人信用征信机构对个人信用信息进行采集和加工,并根据用户要求提供个人信用信息查询和评估服务的活动。个人信用报告是征信机构把依法采集的信息,依法进行加工整理,最后依法向合法的信息查询人提供的个人信用历史记录。

二、信用报告

目前主要用于银行的各项消费信贷业务。随着社会信用体系的不断完善,信用报告将更广泛地被用于各种商业赊销、信用交易和招聘求职等领域。此外,个人信用报告也为查询者本人提供了审视和规范自己信用历史行为的途径,并形成了个人信用信息的校验机制。

三、影响因素

可能影响个人信用风险评分的主要因素有:贷款中曾有逾期还款现象,或者信用卡透支后未按约定期限和应还款额度还款,或有太多的贷款账户和信用卡等等。

四、征信机构或者信息提供者收到异议,应当按照国务院征信业监督管理部门的规定对相关信息作出存在异议的标注,自收到异议之日起20日内进行核查和处理,并将结果书面答复异议人。

五、经核查,确认相关信息确有错误、遗漏的,信息提供者、征信机构应当予以更正;确认不存在错误、遗漏的,应当取消异议标注;经核查仍不能确认的,对核查情况和异议内容应当予以记载。

六、发展状况

目前,个人征信业务又进一步向外资银行及非银行领域拓展,与典当、担保、租赁等机构开展了合作,进入了一个全新的发展阶段。企业征信系统采集了企业的各种商业信用信息,包括企业注册信息、年检等级、产品达标信息、税务等级信息、国有资产绩效考评信。