一、没有借过信用贷为什么会被催收还款?

您好,在正规的网贷借款且产生逾期行为,网贷平台通过电话、短信等方式催收,并不算违法的 正规的贷款都是要和个人征信情况挂钩的,借款申请时要查看征信情况,如出现逾期还款,会对个人征信产生不良影响,建议您贷款量力而行,按时还款保持征信。

正规的贷款都是要和个人征信情况挂钩的,借款申请时要查看征信情况,如出现逾期还款,会对个人征信产生不良影响,建议您贷款量力而行,按时还款保持征信。

现在贷款平台那么多,如果贷款建议选择大平台,能够保障资金和信息安全,贷款使用更放心。推荐您使用有钱花,度小满金融旗下的信贷服务品牌(原名:百度有钱花,2018年6月更名为“有钱花”),具有申请简便、放款快、借还灵活、息费透明、安全性强等特点。利率最低0.02%起,点击测额最高可得20万。

和您分享有钱花的申请条件:有钱花的申请条件主要分为年龄要求和资料要求两个部分。一、年龄要求:在18-55周岁之间。特别提示:有钱花谢绝向在校大学生提供消费分期贷款,如您是在校大学生,请您放弃申请。二、资料要求:申请过程中需要提供您的二代身份证、本人借记卡。注意:申请只支持借记卡,申请卡也为您的借款银行卡。本人身份信息需为二代身份证信息,不能使用临时身份证、过期身份证、一代身份证进行申请。

此条答案由有钱花提供,请根据需要合理借贷,具体产品相关信息以有钱花官方APP实际页面为准。希望这个回答对您有帮助。

二、明明没有借过钱,却被催收?是不是诈骗?

是的。

最常见的一种,应该是你朋友或者亲属接了网贷,当时留了你的联系方式或者借款人的通讯录里面有你。导致出借平台在债务催收的时候,认定你认识借款人,一直骚扰你。也有可能是诈骗。或者手机号码泄露。不法分子在网上购买客户信息,获取号码后发送诱导短信。

还有银行预留手机号码有误手机号码刚办的,可能是运营商收回的空号再销售。这个号码原机主在某银行办理贷款时预留了该号码,一段时间后贷款人弃用没有及时告知银行,那么银行的短信仍然会继续发送到原手机号。

告知你处理方式:

1、了解一下具体情况,谁在哪家平台有借款,详细的借款情况,借了多少,多少期,还了多少,每期还多少?只有了解到具体出借方,你才能有机会找到投诉方式。

2、掌握证据,保留催收录音和短信,以及电话通话记录。

3、到借款平台官方投诉,如果不行,网上投诉市长热线,投诉到银监会。

三、信用借没有借款怎么被催收

没欠钱但是收到了催款短信或催款电话,可能是因为身边的亲朋好友在申请借款时,将用户的手机号填写成了联系人号码。

当借款人逾期还款,贷款机构催收未果时,它们就会打电话或发短信给联系人进行催收。用户可以用软件拦截这些催款电话或催款短信,这样就不会影响到用户的正常生活了。

另外也要和借款的亲朋好友取得联系,让其尽早归还欠款。

信用借款是指企业凭借自己的信誉从银行取得的借款。企业这种借款,无需以财产做抵押。银行在对企业的财务报表、现金预算等资料分析的基础之上,决定是否向企业贷款。一般只有信誉好、规模大的公司才可能得到信用借款。这种信用借款一般都带有一些信用条件,如信用额度、周转信用协议和补偿性余额等。

四、最近两天经常会收到催收的电话和短信,可我没有借过那个app的借款,想问一下这是不是诈骗啊。?怎么办呢?

应该不是诈骗

可能是你的朋友贷款的时候填了你的电话,这样,你朋友借款还不上的情况下,就会给你发短信,让你通知他。

有两种可能,

1、是钓鱼的短信,因为你的个人信息被泄露了 让你去下载APP,去借贷的。

2、有人盗用了你的信息成功贷了一笔钱出来。你最好联系一下这个公司的客服。

情节严重,可以起诉维权的。.

你确定没有借过款或者是没有将身份信息透露给别人被他人盗用身份办理借款 还有一种情况是 你现在用的手机号是前人用过还没有办理消号的 你所收到的信息都是前一个。

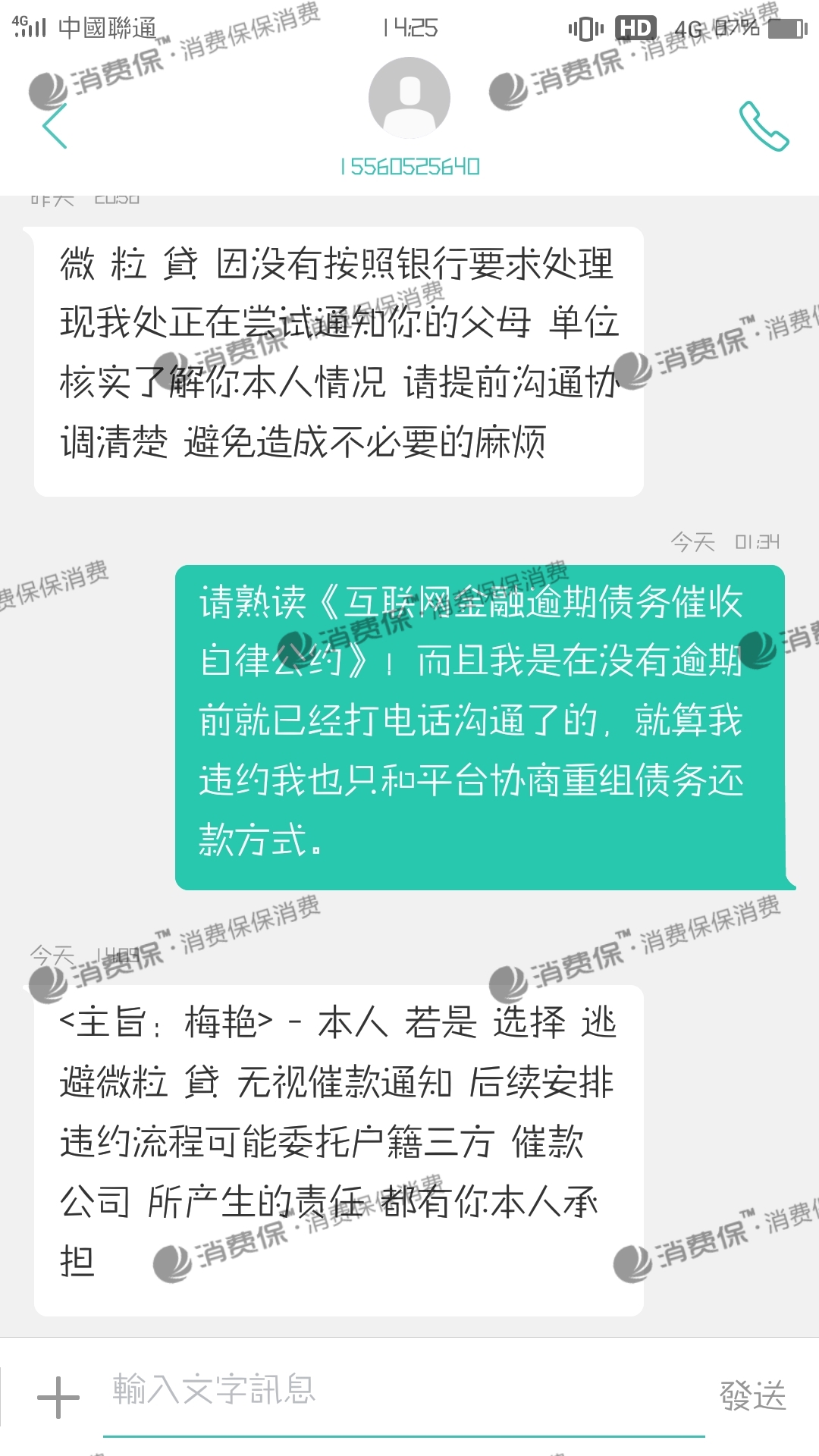

信用卡、网贷等负债逾期之后,和催收人员正面接触是不可避免的,催收人员往往都是经过专业训练的,他们有一套专门的话术可以让被催收的人感到压力,他们甚至还会通过一些违法手段进行暴力催收。记住:你欠钱,但不欠命!一定不要因为催收给你施加压力而走极端。

负债逾期之后,正常的、合理的催收是被允许的,而那些违法的、过分的催收行为你完全有权利屏蔽,不予理会。接到催收电话,直接向对方表明自己有还款意愿,只不过是经济能力暂时出现了问题,合法的本金以及利息一定会还,在表明自己的态度之后,对方如果还是不依不饶,甚至开始爆通讯录,那你完全可以把对方屏蔽掉。把手机开启防骚扰模式,只允许接手通讯录好友的电话和短息。

有很多人一开始可能只是办了一张信用卡,信用卡过多消费无力还款之后,又去办新的信用卡来还旧的信用卡,接着信用卡办不下来了又去申请网贷,用网贷的钱来还信用卡,债务的窟窿越来越大,到最后就连网贷都办不下来了,债务危机全面爆发。这一过程,就好比是沸水煮青蛙,很多人直到债务危机快要全面爆发的时候才猛然发现,原来自己欠了这么多了!这时候整理自己的负债就非常有必要了,我们可以制作一个excel表格,把所有的负债都列出来,把不同的负债都进行归类,例如我们可以把负债的类型分为银行负债、网贷负债、朋友直接的负债等。

整理负债的时候,我们要弄清楚几个问题:哪些负债是上征信的?哪些是不上征信的?每个负债的月供是多少?已经还了多少?还有多少需要还的?负债的真实年利率是多少?是否包含违规利息?等等。

弄明白以上问题之后,你对于自己的负债将会有一个比较全面的认识。还款的时候,我们就可以根据负债的类型,设置优先级,优先偿还银行的、上征信的负债,之后再还正规的网贷,而那些违规网贷、714高炮等直接拒绝还款并去报警处理。

五、没有借款为什么会收到催收短信呢

没有贷过款而收到催收短信的可能原因:

1. 你的手机号码被之前使用过的人绑定了银行卡或第三方平台,对方有借贷,催收短信发送到了绑定的手机号上。

2. 在别的地方有借款,第三方催收为了联系到你,假借其他渠道发来的催收短信。

3. 个人信息被泄露,有人用你的名义借了款,借款后逾期未还。

扩展资料:

如遭遇个人信息的泄露,我们可以采取以下三种形式:

1、如遭遇信息泄露的个人有权立即要求网络服务提供者删除有关信息或者采取其他必要措施予以制止。

2、个人还可向公安部门、互联网管理部门、工商部门、消协、行业管理部门和相关机构进行投诉举报。

3、国家网信办所属的中国互联网违法和不良信息举报中心也专职接受和处置社会公众对互联网违法和不良信息的举报。

法律依据:《中华人民共和国民法典》 第一千零三十四条 自然人的个人信息受法律保护。个人信息中的私密信息,适用有关隐私权的规定;没有规定的,适用有关个人信息保护的规定。

自然人的个人信息受法律保护,任何组织和个人不得侵犯。若个人信息被泄露的,可以要求其承担侵权责任。

法律依据:《中华人民共和国民法典》

第一千零三十四条 自然人的个人信息受法律保护。

个人信息是以电子或者其他方式记录的能够单独或者与其他信息结合识别特定自然人的各种信息,包括自然人的姓名、出生日期、身份证件号码、生物识别信息、住址、电话号码、电子邮箱、健康信息、行踪信息等。

个人信息中的私密信息,适用有关隐私权的规定;没有规定的,适用有关个人信息保护的规定。

第一千零三十五条 处理个人信息的,应当遵循合法、正当、必要原则,不得过度处理,并符合下列条件:

(一)征得该自然人或者其监护人同意,但是法律、行政法规另有规定的除外;

(二)公开处理信息的规则;

(三)明示处理信息的目的、方式和范围;

(四)不违反法律、行政法规的规定和双方的约定。

个人信息的处理包括个人信息的收集、存储、使用、加工、传输、提供、公开等。

六、为什么会收到没有贷过款的催收短信?

您好,收到没贷过款的催收短信,原因有以下几个,不妨核对下自己的情况:

1.您的手机号码被之前使用过的人绑定了银行卡或第三方平台,对方有借贷,催收短信发送到了绑定号码上。

2.您在别的地方有借款,第三方催收为了联系到您,假借其他渠道发来的催收短信。有朋友之前就因为这个原因收到过类似的信息。

3.您的信息被泄露,有人用您的名义借了款。借款后逾期未还。

不管哪种情况,您现在最需要做的事是去人行官网申请调取个人征信报告,只要征信报告上没有这条借款信息,问题就不大。您也可以根据短信去电核实下具体情况。

希望我的回答对您有用。谢谢!