一、房贷可以停息挂账延期还款吗

银行贷款还不上是可以申请停息挂账的,就是把没有还掉的贷款停止产生利息,但是银行一般不会同意,因为停息挂账损失的是银行的利润,但若是你的贷款的确还不上,可以跟放款银行协商,重新签订一个个性化还款计划,这个还款计划是建立在还款人的经济基础上的。

拓展资料

按照贷款期限分为:

中长期贷款——贷款期限在超过5年

中期贷款——贷款期限在超过1年,5年以内

短期贷款——贷款期限在1年以内

透支——没有固定期限的贷款

按币种分为:

本币贷款

外币贷款

按照贷款人性质分为:

银行贷款(自营贷款)

银团贷款

委托贷款(公积金贷款就是一种典型的委托贷款)

特定贷款

按贷款主体性质分为:

经济组织贷款

企业单位贷款

事业单位贷款

个人贷款

按照贷款用途分为:

企业(经济组织)类

固定资产投资贷款

项目融资贷款

一般固定资产贷款

流动资金贷款

铺底流动资金贷款

临时流动资金周转贷款

票据贴现

个人类

个人经营类贷款

个人消费类贷款

住房按揭贷款(俗称按揭)

一手房贷款

二手房贷款

房屋增贷

理财型房贷

房屋转贷

商用房按揭贷款(有些银行把这类贷款归入经营类贷款)

一手房贷款

二手房贷款

汽车贷款(含自用车和商用车,有些银行把商用车贷款归入经营类贷款)

一手车(购车贷款)

二手车(原车融贷)

机车相关贷款

机车融资(又称机车贷款、机车借款、机车增贷)

购车分期贷款(又称购车分期、购车贷款、机车分期、或机车分期贷款)

助学贷款

其他消费贷款

装修贷款

旅游贷款

耐用消费品贷款

其他

个人质押类贷款

按利率分为:

固定利率贷款

浮动利率贷款

混合利率贷款

按照贷款担保方式分为:

信用贷款

担保贷款

保证贷款

按揭贷款

质押贷款

票据贴现

按照贷款资产质量(风险程度)分为:

正常贷款

关注贷款

次级贷款

可疑贷款

损失贷款

按照贷款存续情况分为:

正常贷款

逾期贷款(逾期0-180天)

呆滞贷款(逾期181-360天)

呆账贷款(逾期361天以上)

公积金贷款

二、房贷可以停息挂账延期还款吗?

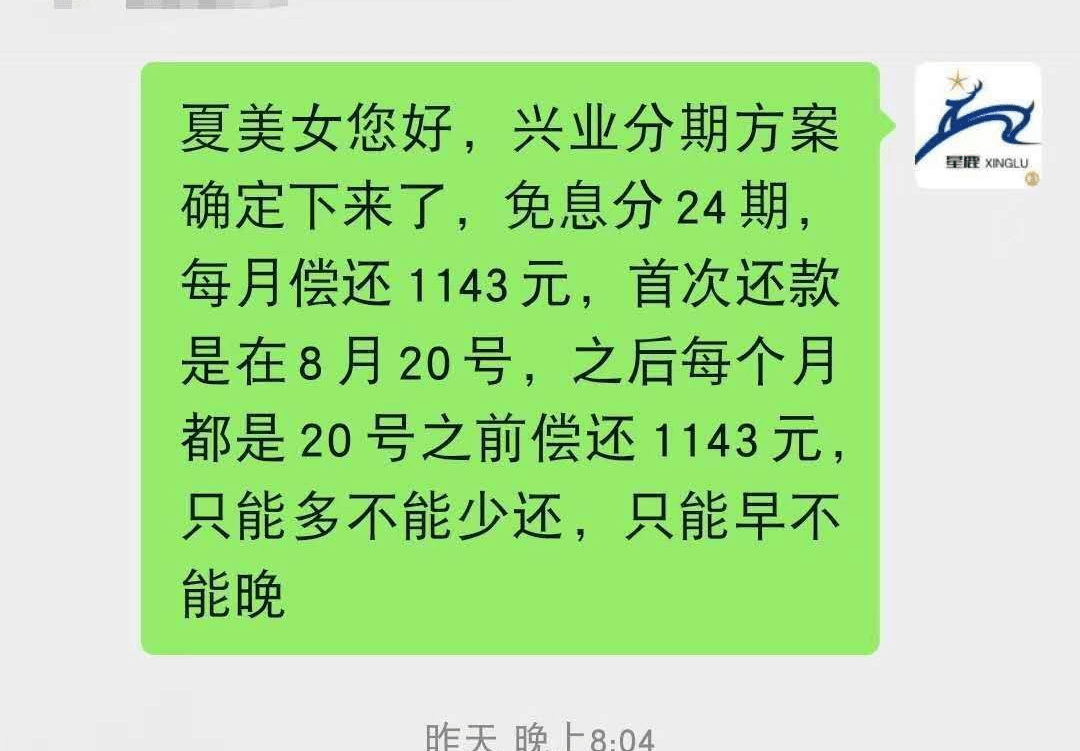

房贷可以停息挂账延期还款。用户因特殊原因无力还款,可以向银行申请延期还款,延期成功后贷款利息正常计算,用户在还款时,延期期间的贷款利息仍然需要支付。而用户的房贷已经逾期了,则可以向用户申请协商还款,协商成功后,延期还款的期间不会再产生逾期利息,这就属于停息挂账。

房贷逾期会产生逾期记录,用户最好在未逾期之前就申请延期还款,延期还款成功不会产生逾期记录,这样用户也可以争取更多的还款时间。至于房贷已经逾期了,那么就会产生逾期记录与逾期利息,协商还款并不能删除逾期记录与逾期利息,协商成功只能缓解用户的还款压力,让用户有更多的时间去准备还款资金。

用户申请房贷停息挂账或者延期还款,有一定的概率会失败,银行会根据实际情况来决定是否同意用户的申请。