征信出了问题怎么办?

首先我们要知道,征信的问题出在哪儿 一般来说,征信问题有四种类型:黑,白,多,乱。

一般来说,征信问题有四种类型:黑,白,多,乱。

黑:是指个人征信报告有污点,且性质极为恶劣的情况。

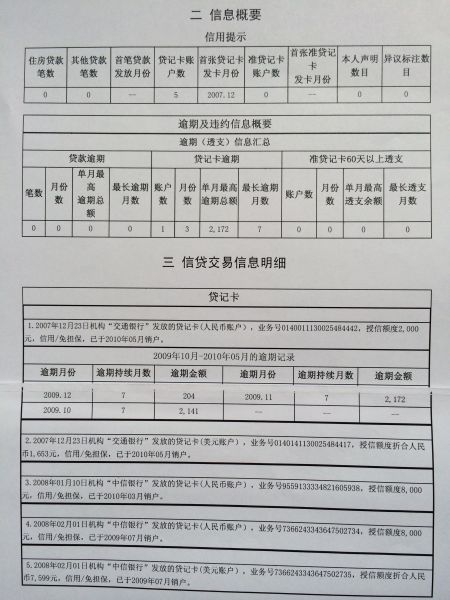

1、 逾期。一般会按照“连三累六”来进行判定,也就是说,两年内连续三次逾期或者累计六次逾期,这样的征信就可以被视为征信黑。

2、 不良记录过多。不良记录包括:民事判决记录、闯红灯、地铁逃票、动车抽烟、水费的缴纳、电信业务、旅游景点不文明行为、职业资格与行政处罚等。

3、 被列为“失信被执行人”。征信上有法院强制执行记录,被列入失信被执行人员名单,也就是俗称的“老赖”,有钱也不还。

白:是指从来没有与银行或者金融机构发生过信贷关系,在个人征信报告中信贷记录为空白状态。

倒不是说对没贷过款的用户有什么意见,而是没有信贷记录,银行或金融机构就不能通过用户个人信用报告来评估其还款能力与还款意愿,无法评估放款风险,也就无法决定是否通过贷款审批以及贷款额度的核定。因此这部分用户会被列入征信白名单。

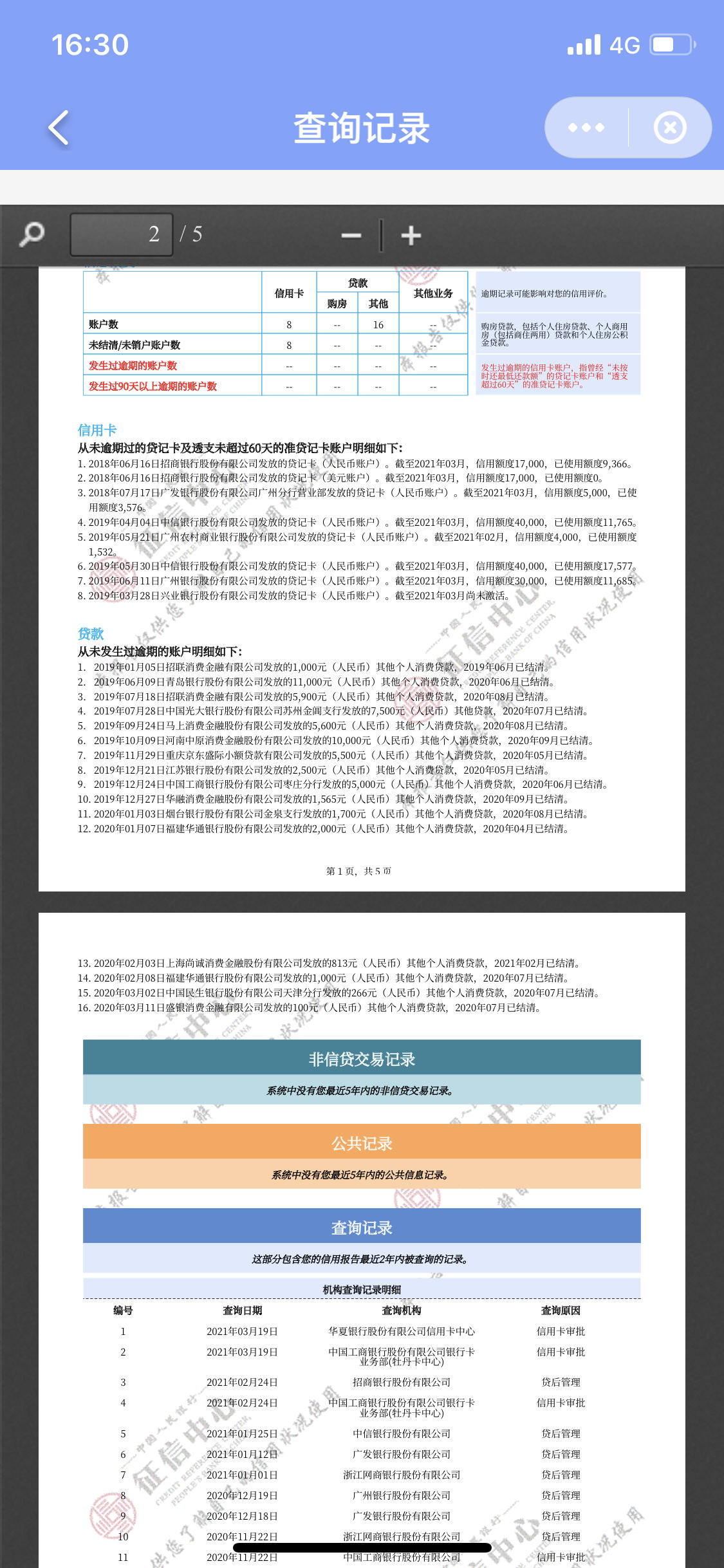

多:是指用户贷款笔数或信用卡数量很多。

即使贷款及信用卡不存在逾期行为,但银行或金融机构会认为借款人的负债过高,甚至有可能存在以贷养贷、以卡养卡的风险。

乱:是指征信查询次数多,记录乱。

例如近期频繁办理信用卡,有多次网贷平台记录却都没有下款。很多上征信的贷款平台,借款人只要点击查询一下,这个记录就会显示在借款人的个人信用报告上面,与最终是否下款无关。不管是本人查询还是机构查询,查询后如果成功下款还好,没有成功下款则会默认为被拒。而当这种没有下款的查询记录累积多了以后,贷款平台便会认为其近期急用钱,又屡屡失败,说明哪一方面出了问题,因此也很难批准贷款申请。

你属于哪种类型呢?根据问题所在,我们来“对症下药”。

一、征信黑洗白攻略

1、及时还清欠款和利息

贷款机构向人行上传逾期记录,会有一定周期,通常一个月上传一次。银行贷款也通常会给1-3天的宽限期。在逾期记录没被报送人行之前,主动还款、缴纳逾期费用、找贷款机构说明缘由,都有机会消除逾期记录,防止被上传到个人征信。

2、开具“非恶意逾期证明”

这种措施一般适用于银行类的贷款,包括银行贷款和信用卡,此时,您的不良信息已经被银行上报上去了。所以,如果和银行沟通好了,那么当您在其他平台贷款时,这个证明就能体现出明显价值。

3、保证以后信用记录良好

如果前面的措施都没用,那么逾期欠款还清后,只能保持以后不要再出现逾期。

正常来说,征信报告上面的不良记录会在5年内消除,前提是借款人的欠款全部还清,并且在没有产生新的不良记录,那么5年后,将拥有一份崭新的个人信用报告。而且除房贷以外,大部分贷款只参考两年内的信用记录。

注意:如果是信用卡出现逾期还款的坏账记录,不要立即销卡,否则不良记录没有修复机会。要继续保持良好的消费习惯,修复好信用记录之后再进行销户处理。

4、如果是信息被冒用或者贷款机构的过失导致了逾期,可以去当地的中国人民银行征信中心提交“异议申请”,一般15个工作日就能消除这种不良逾期记录。

一旦成为征信黑,正常的生活会受到限制,家人会被连累,事业也会受到影响。

所以大家平时一定要牢牢记住每笔信贷和每张信用卡的到期还款日,每月准时足额偿还信用卡、房贷、车贷等贷款;在偿还能力范围之内适度透支,不要花的比赚的还多;联系方式等个人信息变化后,及时与银行联系并更新,确保在紧急情况下银行可以在第一时间联系到你。

二、征信白解决攻略

多提供一些证明工作收入、个人财力的资料,如住房、车、存款、股票、债券或者大额保单等相关资产。这些能够在一定程度上证明贷款者个人的经济实力和还贷潜力,这也是审批贷款的一个重要参考数据,因此提供相关资产证明有助于征信白户通过贷款申请。

三、征信多处理攻略

个人申请贷款,负债的月还款额累计最好不要超过月工资的一半。负债包括之前的房贷或者车贷,也包括信用卡、网贷等的债务。

建议信用卡最多不要超过5张,每张卡使用额度不超过8成,以小额多笔消费为宜。

四、征信花洗清攻略

1、利用信用卡来养征信,每月按时还款,养成良好的信用记录。

2、网上贷款和信用卡不要频繁申请,否则申请一次记录一次。

3、申请不同银行信用卡要分先后,因为不同银行对信用卡客户要求不一样,可以根据自己的具体需求来申请信用卡,而不是见一个办卡员就申请一次。

4、贷款前问清楚银行的贷款要求,自己的条件是否符合,不要抱着试一试的态度。

5、在查询征信次数上,最好能做到一个月最多查询三次,一年最多查询十次。

最后提醒大家:明确了这些导致征信出问题的原因,我们平时就要多加注意,不去触碰危险边缘,养好自己的个人信用,就会为自己省去不少麻烦。

征信问题怎么解决?有这些办法!

; 征信报告对于每一个人来说都非常重要,办理金融业务的时候需要提供,记录着每个人的信用情况,堪称经济身份证,一旦征信有污点,出现问题,就会导致信贷业务被拒。那么征信问题怎么解决?我们一起来了解一下。

1、轻度逾期

其实偶尔的逾期,只要不是次数太频繁,马上还款后就可以了,银行审核主要是看两年的记录情况,所以偶尔的一次逾期没有太大的影响,一定要尽快还款,这样能减小逾期带来的影响。

另外,有些逾期并不是本人造成的,比如个人信息被盗用被贷款、被办卡,还有银行的原因导致的逾期违约,可以收集相关资料,去经办银行或人行征信中心提出申诉,银行核实后就会把逾期信息给删除,如果银行已经上报央行,则可以要求银行出具非恶意逾期证明。

2、重度逾期

如果逾期时间超过90天,或者连续几个月每个都有逾期,相当于连三累六的情况,这属于严重逾期,对征信的影响是很大的,千万不要忽视了。

根据央行的规定,征信报告里的不良记录将保存5年,前提是还清欠款,从还清的第一天开始算起,5年后便可自动消除。

首先把所有的欠款都结清,如果名下还有信用卡或贷款,一定要按时还款,继续使用信用卡,并保持良好的用卡记录两年以上。

总之,征信问题说小不小,一定要引起重视,及时修复。

征信有问题怎么消除

逾期信用记录如何申请注销?

要消除征信逾期记录,只有向央行征信机构或征信机构申请,符合条件的才会被消除。比如用伪卡申请贷款逾期,或者贷款机构系统出现问题导致还款不成功,银行只有在游带枯未告知费用调整且部分欠款逾期的情况下才能申请撤销。

但如果是个人主动逾期,则神洞不给其消除逾期记录的机会。他只能还清逾期债务,等待时间慢慢抹平不良信用。5年后,征信可以自己修复。在修复期内,如果想贷款或办卡,建议通过以下方式提升至少3个月的信用,具体如下:

1.及时还行竖款:除了贷款,与征信直接挂钩的业务都属于信用卡。信用卡要多还。使用后,应按规定在还款日结束前还款。有能力的人最好全额还款。不能一次性还款的,应根据情况分期还款,最低还款额无论如何不能逾期。

2.不要乱来:短期内不要申请贷款或信用卡,减少征信查询次数。有些人可能不想贷款,但是如果想查自己能有多少,就不要点了,不然可能查一次征信,一次征信就难做了。

总之,逾期信用记录能否申请注销,要看具体情况。不能被淘汰,如果你好好保管征信,也是有机会拿到贷款和卡的。

银行征信有问题怎么办?

征信有问题可能是有不同的原因导致的,不同的情况解决办法不一样:1、信息录入有误导致征信有问题:携带自己身份证,前往当地央行提出异议申请,一般15个工作日可以得到解决;2、非恶意欠款导致的征信有问题:发现问题后第一时间联系银行,解释欠款原因并还清欠款。情节不严重的,可以要求银行为自己开具非恶意欠款的证明。这样征信对贷款的恶性影响会就会有所降低;3、其他情况导致的征信有问题,可以等待记录自动消除。一般央行对个人征信的不良记录会保持5年,从还清欠款后开始算起的5年内都需要保持良好的还款记录,征信才能恢复到正常状态。