一、信用卡逾期了,电话催收了,还没还上,马上会被起诉吗?

《刑法》196条规定,恶意透支属于信用卡诈骗的一种

恶意透支司法解释:

《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》

第六条 持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行两次催收后超过3个月仍不归还的,应当认定为刑法第一百九十六条规定的“恶意透支”

有以下情形之一的,应当认定为刑法第一百九十六条第二款规定的“以非法占有为目的”:

(一)明知没有还款能力而大量透支,无法归还的;

(二)肆意挥霍透支的资金,无法归还的;

(三)透支后逃匿、改变联系方式,逃避银行催收的;

(四)抽逃、转移资金,隐匿财产,逃避还款的;

(五)使用透支的资金进行违法犯罪活动的;

(六)其他非法占有资金,拒不归还的行为。

恶意透支,数额在1万元以上不满10万元的,应当认定为刑法第一百九十六条规定的“数额较大”;数额在10万元以上不满100万元的,应当认定为刑法第一百九十六条规定的“数额巨大”;数额在100万元以上的,应当认定为刑法第一百九十六条规定的“数额特别巨大”。

恶意透支的数额,是指在第一款规定的条件下持卡人拒不归还的数额或者尚未归还的数额。不包括复利、滞纳金、手续费等发卡银行收取的费用。

恶意透支应当追究刑事责任,但在公安机关立案后人民法院判决宣告前已偿还全部透支款息的,可以从轻处罚,情节轻微的,可以免除处罚。恶意透支数额较大,在公安机关立案前已偿还全部透支款息,情节显著轻微的,可以依法不追究刑事责任。

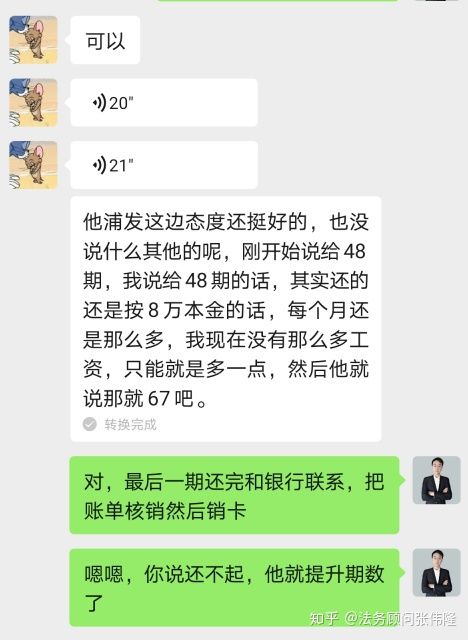

二、信用卡逾期被银行起诉了怎么办

这笔钱要积极偿还。

1、当你接到一个自称是某家银行法务部的人时,你先要他的工号,然后告诉他你现在将整个谈话记录下来,然后继续谈话。

2.你要告诉他你的信用卡申请没有捏造事实,隐瞒真相。 经银行批准走上正轨,不存在欺诈!

3、您有良好的还款意愿,愿意与银行沟通协调,制定大家都接受的还款计划。 这个还款计划要根据实际情况制定,而不是他说什么,怎么做。 即使你上法庭败诉,法院的执行部门也会综合考虑情况。

4、根据刑法第一百九十六条的规定,恶意透支的认定应具备三项要素,其中一项必不可少:一是以非法占有为目的; 如果退回,但经济状况不好,不构成恶意透支。

5.如果他们在收款过程中有“周边压力”,也就是找你的亲友、工作单位等。 你必须明确告诉他们你是独立的民事行为者,你的债务是个人的,而不是你父母或单位的。 即使追究刑事责任,也没有人承担连带责任。

因此,持卡人超过规定期限透支,超过三个月未归还的,构成信用卡诈骗罪,银行有权会同当地司法机关对持卡人提起诉讼。

三、恶意催收怎么投诉?

恶意催收可以投诉到银保监会等监管部门,也可以在黑猫平台等专业接管投诉的平台去投诉,相关投诉内容会转发至欠款机构,总对总进行回复。

为什么你的通讯录里的亲戚朋友也会接到催收电话

明明与网贷借款并无关联,为什么“熟人”会收到催收通知呢?

“您需要提供紧急联系人信息或手机通讯录,同时,您授权我们,在借款人失联、逾期等紧急情况时,向您提供的联系方式进行短信提醒、电话联系。”

“平台可以使用用户提交或授权而获取的信息进行逾期账务提醒或催收等服务,如因此给用户造成不利影响,平台不承担责任”

一些网贷APP在注册时便将要求授权读取通讯录、可向无关的“熟人”催收写在用户协议中,若用户点击“不同意”,网贷APP则“无法为您提供服务”。

某网贷平台客服人员证实,使用借款业务必须经过授权环节,如果正常还款则不会对借款人及联系人造成影响,而一旦借款逾期未还,平台则有可能对通讯录中的联系人进行催收,以促使借款人尽快还款。

《移动互联网应用基本业务功能必要信息规范》

对此,有明文规定,网络运营者收集、使用个人信息除了需要经过被收集者同意外,还必须遵循合法、正当、必要的原则。根据《移动互联网应用基本业务功能必要信息规范》规定,金融机构为了在借贷人逾期不还款时进行催款,可以要求用户手动输入两位紧急联系人信息,而不应强制读取用户的通讯录。网贷APP不得因用户拒绝授权收集无关或过度信息而拒绝提供服务。

《互联网金融逾期债务催收自律公约(试行)》

相关法律法规和行业公约早已对向无关第三方催收债务的行为做出了约束。如《互联网金融逾期债务催收自律公约(试行)》规定,债务催收不得骚扰无关人员,不得向债务人外的其他人员透露债务人负债、逾期、违约等个人信息。

借款人向网贷平台借款,与平台形成借款合同关系。根据合同的相对性,因借款人未能按时还款产生的纠纷,应当由网贷平台和借款人协商解决,而不应该牵涉到与之无关的第三方。若无关的“熟人”频繁收到催收短信或电话,可保留有关证据,如催收短信截图、催收电话录音,必要时向中国互联网金融举报信息平台投诉举报。

除金融从业机构外,外包催收公司也应被纳入行业自律的范围之中。行业应通过责令整改、警示约谈、公开通报批评、强制培训教育等自律管理措施约束违规催收行为。