没收逾期未收回包装物的押金,怎么做会计分录

一、没收逾期未退的包装物押金的会计分录如下:

借:其他应付款——包装物押金

贷:营业外收入(扣除应缴税金后的净额)

应交税费——应交增值税(销项税额)

——应交消费税(包装应缴消费税货物的)

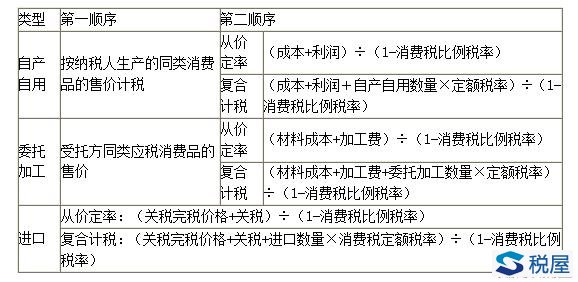

注:应交增值税=【押金/(1+包装货物的增值税率)】*包装货物适用的增值税率

应交消费税=【押金/(1+包装货物的增值税率)】*包装货物适用的消费税率

二、解释

1、没收逾期未退的押金不属于企业日常经营活动取得的收入,比照无法收回的应付账款处理,计入“营业外收入”

2、税法规定:

(1)因逾期未收回包装物不再退还的押金,应按所包装货物的适用税率计算增值税款

① “逾期”是指按合同约定实际逾期或以l 年为期限。

② 包装物押金是含税收入,在并人销售额征税时,需要先将该押金换算为不含税收入,再计算应纳增值税款。

(2)因逾期未收回的包装物不再退还的或者已收取的时间超过12 个月的押金,应并入应税消费品的销售额,缴纳消费税。

请教各位:包装物在借出,欠的会计处理

企业在发出包装物时,应根据发出包装物的不同用途分别进行账务处理。

生产部门领用的包装物,构成了产品的成本,因此应将包装物的成本计入产品生产成本,借记“生产成本”贷记“包装物”;随同产品一起出售,单独计价的包装物相当于单独销售包装物,借记“其他业务成本”:贷记“包装物”随同产品出售但不单独计价,应是借记“销售费用”贷记“包装物”。出租的包装物,借记“其他业务成本”:贷记“包装物”,收到包装物的租金,借记“库存现金”等贷记“其他业务收入”;出借的包装物,借记“销售费用”贷记“包装物”。

收到出租、出借包装物的押金:

借:库存现金等

贷:其他应付款

退回押金:

借:其他应付款

贷:库存现金等

对于逾期未退的包装物,首先将押金没收相当于是将包装物卖掉:

借:其他应付款(按没收的押金入账)

贷:应交税费——应交增值税(销项税额)[押金/1+增值税税率)×增值税税率]

其他业务收入[押金/(1+增值税税率)]

涉及到消费税的,接应缴纳的消费税:

借:营业税金及附加 [押金/(1+增值税税率)×消费税税率]

贷:应交税费——应交消费税[押金/(1+增值税税率)×消费税税率]

对于逾期未退的包装物,考虑到有时原来收取的押金相对于出售来讲金额较小,要加收一部分押金,对于该部分加收的押金,应作为营业外收入处理。

收到押金时:

借:银行存款

贷:其他应付款

在该包装物确实不退时,该押金也就不再退还,此时的分录:

借:其他应付款(加收的押金)

贷:应交税费——应交增值税(销项税额)[加收的押金/(1+增值税税率)×增值税税率]

应交税费——应交消费税[加收的押金/(1+增值税税率)×消费税率]

营业外收入(按借贷方的差额倒挤)

出租出借的包装物收回后不能使用而报废的:

借:原材料(按其残料价值)

贷:其他业务成本(出租包装物) 或:销售费用(出借包装物)

包装物的会计处理

《消费税暂行条例实施细则》对此作了明确的规定。

1、应税消费品连同包装物销售的包装物

无论包装物是否单独计价以及在会计上如何核算,均应并入应税消费品的销售额中缴纳消费税。对增值税一般纳税人(包括纳税人自己或代其他部门)向购买方收取的价外费用和逾期包装物押金,应视为含税收入,在征税时换算成不含税收入并入销售额计征增值税(下同)。例如,甲企业(一般纳税人)销售摩托车(250毫升以上),连同包装一起销售,其中应税消费品20000元、包装物2000元,应税消费品消费税税率为10%,则企业应纳消费税=〔20000+2000÷(1+17%)〕×10%=2170.94(元)。

2、不随应税消费品销售只收押金的包装物

包装物不作价随同产品销售,而是收取押金。此项押金则不应并入应税消费品的销售额中征税,但对因逾期未收回的包装物不再退还的或者已收取的时间超过12个月的押金,应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税。例如,乙企业(一般纳税人)销售高尔夫球具收取包装物押金23400元,逾期12个月未收回包装物押金,消费税适用税率10%。一般消费品其押金逾期转为收入时计征消费税,包装物押金应纳消费税=23400÷(1+17%)×10%=2000(元)。

3、既随应税消费品销售又收押金的包装物

实际经营中,有时存在销售带包装且包装物已作价的应税消费品,又同时收取包装物押金的现象。这种情况下,押金暂不并入销售额征税,只对作价销售的包装物征收消费税,但纳税人在规定的期限内没有退还的,均应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税。例如,丙企业(一般纳税人)向一商场销售摩托车(250毫升以上,含包装费5000元)共计30000元,另外收取包装物押金3000元,应税消费品消费税税率为10%,如果丙企业在12个月内退还了押金,则应纳消费税=〔25000+5000÷(1+17%)〕×10%=2927.35(元);如果丙企业在12个月内没有退还押金,则应纳消费税=〔25000+(5000+3000)÷(1+17%)〕×10%=3183.76(元)。

4、酒类产品包装物的特殊规定

《财政部、国家税务总局关于酒类产品包装物押金征税问题的通知》(国税字〔1995〕53号)规定,从1995年6月1日起,对酒类产品生产企业销售酒类产品而收取的包装物押金,无论押金是否返还与会计上如何核算,均需并入酒类产品销售额中依酒类产品的适用税率征收消费税。而对销售啤酒、黄酒所收取的押金,按一般押金的规定处理。啤酒、黄酒以外的其他酒类产品,其押金在收取时计征消费税和增值税。啤酒、黄酒收取的包装物押金,无论是否逾期,均不缴消费税。原因是由于啤酒、黄酒采用从量定额办法征收消费税,应税消费品的计税依据是销售数量而非销售金额,征税的多少与销售数量成正比,而与销售金额无直接关系。因此,企业销售啤酒、黄酒时,如果发生包装物销售行为,或收取押金,均不存在计征消费税的问题。《国家税务总局关于印发<消费税问题解答>的通知》(国税函发〔1997〕306号)明确,对酒类包装物征税的规定只适用于实行从价定率办法征收消费税的粮食白酒、薯类白酒和其他酒,而不适用于实行从量定额办法征收消费税的啤酒和黄酒产品。例如,丁企业(一般纳税人)2010年3月销售粮食白酒,不含税价20000元,另收取包装物押金2000元,消费税适用税率20%,从量计征的消费税1000元。该企业应纳消费税=〔20000+2000÷(1+17%)〕×20%+1000=5341.88(元)。

商品包装物的账务处理???希望可以详细点???

包装物是指为了包装本企业商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。其核算内容包括:

一、生产过程中用于包装产品作为产品组成部分的包装物,其账务处理如下:借:生产成本贷:周转材料——包装物

二、随同商品出售而不单独计价的包装物,其账务处理如下:借:销售费用贷:周转材料——包装物

三、随同商品出售而单独计价的包装物,其账务处理如下:借:其他业务成本贷:周转材料——包装物

四、出租或出借给购买单位使用的包装物,其账务处理如下:收取租金:借:银行存款贷:其他业务收入按照使用次数的分摊:借:其他业务成本贷:周转材料—包装物

帐务处理

1.购进包装物

借:包装物

贷:银行存款等

2.随同产品出售但不单独计价的包装物

借:营业费用(或销售费用)

贷:包装物

3.随同产品出售并单独计价的包装物

(1)收到包装物款

借:银行存款

贷:其他业务收入

(2)结转时

借:其他业务支出

贷:包装物 9

4.出租、出借包装物(一次或分次摊销)

(1)出租、出借包装物,在第一次领用新包装物时

借:其他业务支出(出租包装物)

贷:包装物

(2)出租、出借包装物金额较大的,可分次摊销。在第一次领用新包装物时

借:待摊费用

贷:包装物

分次摊销时:

借:其他业务支出(出租包装物)

贷:待摊费用

(3)收到出租包装物的租金

借:现金(或银行存款)

贷:其他业务收入