一、邮政银行为什么要关闭放款系统?

一般到月底的时候,邮储银行都会暂停放款业务,主要是负责贷款收回,所以有可能会关闭放款系统

二、邮储银行贷款放款系统关闭?

邮储银行的贷款放款系统,关闭的情况下,暂时不会银行放款,不过你不要着急,只要你的贷款银行审核通过了,那么早晚会放款。

关于银行放款。

银行放款流程

1、客户申请。客户向银行提出申请,书面填写申请表,同时提交相关资料。在这里要注意除申请农村小额贷款外,申请其他种类的贷款须提供有关资料。主要包括:借款人及保证人基本情况。原有不合理占用的贷款的纠正情况。抵押物、质押物清单和有处分权人的同意抵押、质押的证明及保证人拟同意保证的有关证明。其他有关资料等。

2、签订合同。银行对借款人提交的申请资料审核通过后,双方签订借款合同、担保合同,银行对申请人进行信用等级评估。视情况办理相关公证、抵押登记手续等。

3、发放贷款。取得抵押凭证后,经银行审批同意发放贷款的,办妥所有手续后,银行按合同约定以转账方式直接划入借款人的交易对象或发放给借款人,由借款人向其交易对象支付。

4、贷后检查。对借款人执行借款合同情况及借款人经营情况进行追踪调查和检查。

5、按期还款。借款人按借款合同约定的还款计划、还款方式偿还贷款本息。借款人在借款合同约定的还款期内,还款日期可在约定还款日基础上延期10个自然日。如要展期应在借款到期日之前,借款人需要向银行提出贷款展期申请,是否展期由银行决定。

一、房贷审批通过多久放款?

按照现在大体上的市场情况,各银行的审批程序存在着一些差异,但是正式从银行申请到最后审批流程最快12个工作日,审批通过后放款是48个小时到账。因为中间涉及评估、办理抵押登记等环节,每个客户情况会有差异;贷款具体的放款时间、审核状态、办理进度、能否取消等相关信息,您可以直接联系经办网点或贷款客户经理进行确认。

二、银行借款流程

1.先提交一份个人借款申请书;

2.银行受理后----对抵押房产进行评估;

3.根据评估价、借款人提供的资料进行借款审查;

4.审查通过后到律师事务所签订借款合同,同时办理房地产权证的抵押手续;

5.银行放款 。

综上所述,通过以上的内容我们可以知道房屋抵押贷款的审批速度要看各大银行的审批程序了,毕竟每个银行的流程不一样。一般银行借款需要申请人填写并提交申请书,然后银行进行受理,对房产评估,最后对借款审查,签订借款合同,办理抵押手续。这个申请流程还是比较简短的,大家按步骤进行就可以了。

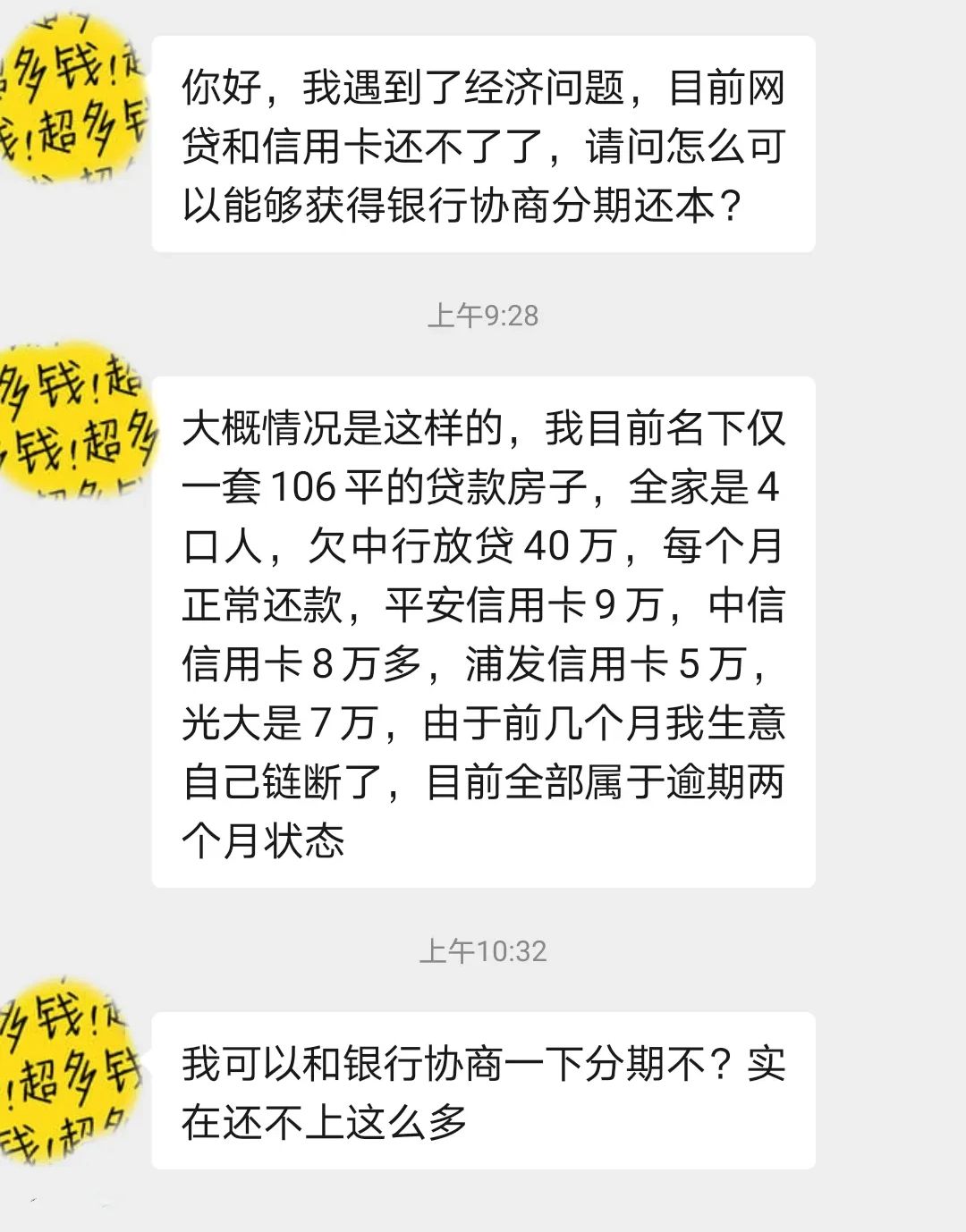

三、邮储信用卡可以协商停息挂帐吗

邮政银行信用卡是可以和银行协商停息挂账的

1、与银行沟通协商,与银行达成个性化的分期付款协议,停止计息,避免利息一直不还的情况;

2.尽快与家人和朋友还清信用卡债务。

如果债务问题在短时间内无法解决,最有效的方法是保持电话畅通,永远不要与银行失去联系,向银行表达还款意向,积极与银行协商,达成阶段性计划。

这样可以避免诉讼和催收。然后,协商政策规定您最多可以支付60次免息付款,前提是您协商后可以正常付款。

信用卡逾期,本身就是债务人的不诚实。银行的债权人将站在更积极的立场,同意谈判。说了算。什么样的降价可以协商,什么样的期限也由银行自己决定。

很多人打银行电话申请分期还款,但银行初期基本上可以说没有这个政策,这基本上是业内默认的行业规定!如果每个人都打电话给银行,同意对分期付款进行个性化处理,世界就会和平,不会有银行相关的托收!

这就是为什么有第三方参与的债务重组,以帮助借款人协商一个更合理的摊销和还款计划。

拓展资料:

什么是停息挂账

账户停息是指持卡人因特殊情况未能按期偿还信用卡欠款或贷款,经与银行协商后,银行将按期暂停计息,保留欠款以备后续处理。一般来说,暂停账户利息是指先欠钱,但不会取消账户,后会偿还。

根据《商业银行信用卡业务监督管理办法》第七十条:在特殊情况下,经确认信用卡欠款金额超过持卡人还款能力,持卡人仍愿意还款时,发卡行可与持卡人平等协商,达成个性化分期还款协议。

个性化分期付款协议最长期限不超过5年。办理停息资信业务时,要主动联系银行客服,主动说明情况,询问是否可以办理停息资信业务。一般情况下,如果持卡人有特殊情况,允许银行暂停账户利息。停息和贷记必须满足两个条件。一个条件是欠款超过持卡人的还款能力,另一个条件是持卡人愿意还款。因此,持卡人若要办理停息授信业务,需要表现出还款意愿。

四、邮政储蓄银行停息挂账后会被起诉吗?

不会。

办理停息挂账后,银行就不会再对持卡人进行催收了,也不会被银行起诉,不用再担心会被无止休的催收影响工作和生活了。投资有风险,请谨慎决策。

“停息挂账”即停掉欠款的利息,但欠款原先产生的利息仍会和欠款本金一起挂在账户里,如果要去银行协商停息挂账的话,首先就一定要将自己目前的困境表达清楚,告诉银行自己当前的确无力偿还欠款,然后再表达自己积极的还款意愿,最后再申请停息挂账。