一、网贷不还款被上门催收怎么办?

第1个:网贷欠款逾期后违规催收给借款人造成了严重伤害比如上门催债或堵单位闹等等让欠款人有家不能回或直接被逼到家破人亡的地步,有的上门催收人员他们上门后直接泼红漆写大字,而且还把欠款人的个人身份信息以及债务信息打印成宣传单的方式进行各种渠道传播并贴到当地村委会或社区公告栏里面,因此给欠款人带来了严重伤害还有比较大的心理压力,他们的行为非常恶劣也是违法的,这就是为什么近期相关部门严厉打击催收公司和抓人的原因,

上门催收参考图

第2个:高利贷很多欠款人借款时都会遭遇砍头息或高利息等等费用!比如借款人借款成功后都会提前扣除一部分费用俗称砍头息或高额利息,并且有些平台在借款人不知情的情况下增加一些服务费.担保费,会员费,保险费,手续费,而且这些费用保的并不是自己而是别人,本来逾期费用就比较高再加上这些费用很少人能够接受得了的更别说目前资金本来就困难了!第3个:如果有其他严重情况发生网贷公司不但不赔偿反而还在相互推卸责任!甚至连一句道歉的话都没有自己违规违法催收还不愿承担责任,很多欠款人对这种行为是非常愤怒的!

催收

所以就会出现有些欠款人能愿当老赖也不愿去协商还款直接让他们走起诉流程为止,并不是说欠款人故意去当老赖不还钱,而是要让有些人接受到应有的法律制裁!这就是为什么近期很多催收公司被警方一锅端催收人员被抓很多地方首列被判刑的典型案例,甚至有些违规违法平台为了能够让借款人逾期后尽快还款,就会绞尽脑汁把欠款人的逾期记录想方设法上报到个人央行征信!至于这里面什么原因就算我不说相信你们也应该清楚是怎么回事!

二、欠网贷太多无力偿还天天被催收,我到底该怎么办?

您好,无论是什么平台,正规的贷款都要上报征信的,所以建议您贷款量力而为,养成良好的消费习惯,还清借款,以免生活受影响

另外如果急用钱,推荐您使用正规大平台,这样您的信息和资金安全都有保障。推荐您使用有钱花,有钱花是度小满金融旗下的信贷服务品牌(原名:百度有钱花,2018年6月更名为“有钱花”),大品牌靠谱利率低值得信赖。有钱花针对个人推出消费信贷产品满易贷,借款的额度最高至20万(点击官方测额),日利率低至0.02%起,具有申请简便、利率低放款快、借还灵活、息费透明、安全性强等特点。

和您分享有钱花的申请条件:有钱花的申请条件主要分为年龄要求和资料要求两个部分。一、年龄要求:在18-55周岁之间。特别提示:有钱花谢绝向在校大学生提供消费分期贷款,如您是在校大学生,请您放弃申请。二、资料要求:申请过程中需要提供您的二代身份证、本人借记卡。注意:申请只支持借记卡,申请卡也为您的借款银行卡。本人身份信息需为二代身份证信息,不能使用临时身份证、过期身份证、一代身份证进行申请。

此条答案由有钱花提供,请根据需要合理借贷,具体产品相关信息以有钱花官方APP实际页面为准。希望这个回答对您有帮助,手机端点击下方,立即测额!最高可借额度20万。

三、网贷被催收应对方法

应对网贷催收的方法有如下几种:

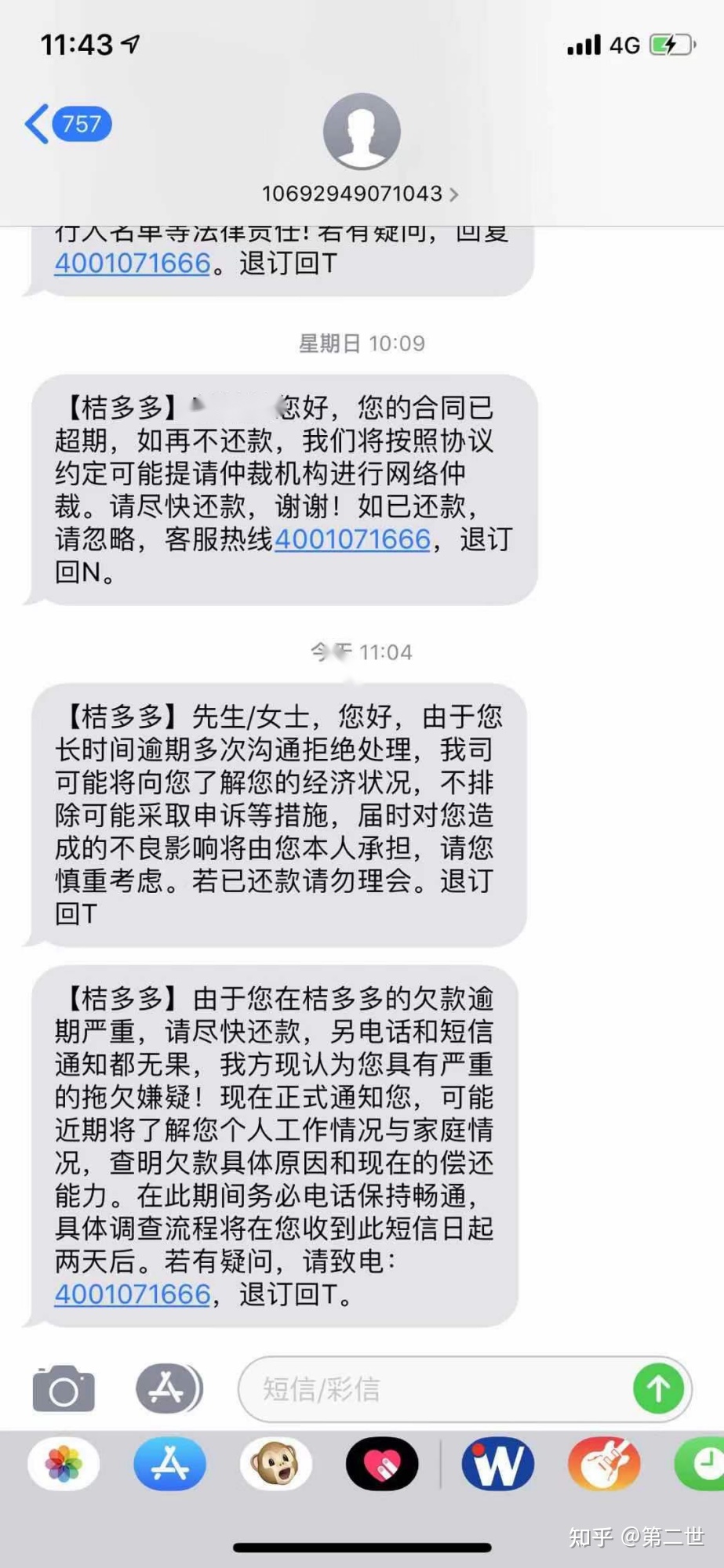

1.如果是进行电话催收的话,可以要对方的工号,保持通话录音,再跟对方谈条件。若出现通讯录被爆的情况,可向工商局举报。

2.如果对方上门催收,可以打电话报警,因为上门催收不符合相关法律规定。

3.如果不想再被网贷催收同时有还款能力的话,可以先向网贷平台还清欠款。

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

网贷属于债券投资,收益明确,资金借出人获取利息收益;而大众常把它与股权众筹混淆,股权众筹属于权益投资,收益具有灵活性,投资人通过出资入股公司,获取未来收益,如京北众 筹、36氪等都属于股权众筹平台。无论是债券投资还是权益投资,都存在一定风险,投资者应充分认识风险,有充分的风险自担的意识和思想准备,在此前提下自行判断并承担项目的风险。

优点

年复合收益高

普通银行的存款年利率只有3%,理财产品、信托投资等,也一般在10%以下,与网贷产品动辄20%以上的年利率是没法相比的。

操作简单

网贷的一切认证、记账、清算和交割等流程均通过网络完成,借贷双方足不出户即可实现借贷目的,而且一般额度都不高,无抵押。对借贷双方都是很便利的。

开拓思维

网贷促进了实业和金融的互动,也改变了贷款公司的观察视野、思维脉络、信贷文化和发展战略,打破了原有的借贷局面。

缺点

无抵押,高利率,风险高

与传统贷款方式相比,网贷完全是无抵押贷款。并且,央行一再明确:年复合利率超过银行利率4倍不受法律保护。也增加了网贷的高风险性(一般是银行利率的7倍甚至更高)。

信用风险

网贷平台固有资本较小,无法承担大额的担保,一旦出现大额贷款问题,很难得到解决。而且有些借款者也是出于行骗的目的进行贷款,而贷款平台创建者有些目的也并不单纯,携款逃的案例屡有发生。

缺乏有效监管手段

由于网贷是一种新型的融资手段,央行和银监会尚无明确的法律法规指导网贷。对于网贷,监管层主要是持中性态度,不违规也不认可。但随着网贷的盛行,相信有关措施会及时得到制定和实施。

四、欠了网贷如果被第三方暴力催收,请问要怎么正确的处理

第三方暴力催收的方式有以下几种:

一、发短信、打电话轰炸威胁

应对之策:威胁恐吓类短信截图留证,通话内容最好录音,可攒足证据去互联网金融协会投诉,管理人员应该会给你回复。

二、上门暴力催收

应对之策:即刻报警。在这种情况了,不管你自己有没有错,欠多少钱,先得保住小命。报警应该是唯一合法有用的办法。再说,相关法律规定,非法强行闯入他人住宅,或者经要求退出而无理拒不退出他人住宅的行为,构成非法侵入住宅罪。

三、非法扣留或拘禁

应对之策:想办法报警,这种要债方式已经涉嫌非法拘禁罪;或者跟扣留人员协商,比如承诺多久还钱,要求人身自由。

四、不雅照片、视频等私自散发

应对之策:未经允许传播他人信息,就是违法行为, 可直接起诉对方,另外你还可以要求对方赔偿。不过再好的应对都比不上事前防范,所以照片视频等个人隐私,最好不要用于借钱。

《关于规范整顿“现金贷”业务的通知》明确规定:“各类机构或委托第三方机构均不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款”。“对涉嫌恶意欺诈和暴力催收等严重违法违规的机构,及时将线索移交公安机关,切实防范风险,确保社会大局稳定。”

也就是说,如果现在借款人还在遭受暴力、恐吓、侮辱、诽谤、骚扰等方式的催收,那么可以直接报警,并将短信微信截图、电话录音等相关线索及资料提交给警方,协助公安机关尽早破案,这么做可最大程度上保障借款人人身安全。

不过即便平台或者第三方机构因暴力催收获罪,但不代表欠款可以不还。

《通知》指出,“各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,禁止发放或撮合违反法律有关利率规定的贷款。”也就是说,年利率36%以内的产品符合法律规定,这部分本金和利息,借款人应该偿还。