一、信用卡停息挂账申请条件

停息挂账的申请是有条件的,并不是每个人都能进行申请的,首先得确定持卡人欠款金额超出其还款能力,并且持卡人需要有还款的意愿和能力,在这个两个前提下,才可能可以申请停息挂账。申请的过程是比较简单的。持卡人要在最后还款日之前,提前打电话给发卡行客服,然后告诉客服自己并不是恶意逾期,说明透支信用卡未能及时归还的原因,建议要根据实际情况来阐述。如果银行认可你的理由的话,就能要求银行按照《商业银行信用卡业务监督管理办法》而签订个性化还款协议。

【拓展资料】

一、停息挂账是什么意思?

一般来说,停息挂账指的是在借款人获得贷款之后,在后续的还款日期中因个人原因没有按期归还贷款的本息,银行出于管理的需要,暂停了按期计息的账务处理,然后将其欠款项的余额及利息挂账,等待以后再做处理。一般情况下,如果用户被银行停息挂账了,就意味着在催缴之后借款人还是没有还款,催缴没有效果,银行就不得不停息挂账,停息挂账一般表明个人征信已经受到影响,这种情况就会影响到借款人后续的贷款、买车买房等。

二、信用卡停息挂账影响征信吗?

信用卡停息挂账这一行为本身不会对客户的征信产生什么不良影响,因为停息挂账只是让欠款不再产生循环利息,客户还款只需偿还欠款本金及申请停息挂账前所产生的利息而已。不过信用卡停息挂账多半是在卡片出现逾期情况的背景下产生的,而信用卡逾期是会影响到客户征信的,卡片一旦逾期,就会被银行上报央行征信,在个人信用报告里留下不良记录,使个人信用受损。

而这一逾期记录在客户还清欠款后至少要保留五年的时间才可能被系统删除,人工没法主动申请删除。所以客户不想个人信用受到影响的话,平时在给信用卡还款就要注意还款期限,养成一个按时还款的好习惯。而避免了逾期,就不会产生逾期罚息,也就不需要去向银行申请停息挂账了。当然,若实在是还不上,为了防止逾期,客户可以选择最低还款或申请分期还款。

二、怎么和银行申请停息挂账

怎么和银行申请停息挂账

怎么和银行申请停息挂账,随着社会的发展,不少人有着超前消费的意识,直到逾期了才意识到自己无力还款,只能申请停息挂账,接下来我就给大家分享关于怎么和银行申请停息挂账。

怎么和银行申请停息挂账1

停息挂账申请条件:

1、已经确认欠款金额明确超出欠款人的偿还能力

2、欠款人要有还款意愿的前提下,逾期之前主动和银行协商沟通

3、提供合理证明材料,银行对于协商申请“个性化分期”持卡人,是需要提交相关材料的,如:实体经营失败,生病住院医学证明,家庭变故当地证明材料等。这些具体到每个银行要求并不同,持卡人申请时切记要提供真实材料,以免被查影响个人征信。以上来看并不是只要还不上款或不想还,或逾期了欠款人就可以申请得到停息挂账的,而且银行一般也不会同意和你协商,但是有些欠款人是因为特殊原因导致了无法还款的话,银行也是会同意的。

协商还款的四个步骤:

第一步:告诉银行协商还款,打电话给银行,了解你需要偿还的金额,需要支付多少本金和利息,如果是分期,肯定会有利息,并与银行协商如何计算利息。作为客户,我有权知道这一点。在计算本金和利息后,根据您的还款能力,与银行协商偿还多少期,客户服务将帮助您。

第二步:等待银行的回电。回拨的时间可能不同。例如,浦发可能会当场将您调到专员处。如果银行回电,解释一下你的情况。不要胆小。如果是由于生病、入狱、破产、贫困等原因,可以提前开证,以节省时间。

第三步:银行的第二次回电是告诉你是否成功。总的来说,它是成功的。我们确定三点:多少期,多少钱,减少多少利息。银行也会主动询问你要分多少期。我们必须提前录音,主要是担心银行会违约。我们需要留下证据。

第四步:和银行签订个性化分期协议,面签或电子协议。

怎么和银行申请停息挂账2

一、怎么和银行协商停息挂账

1、给出“不可抗拒”理由

根据上述《商业银行信用卡业务监督管理办法》的规定,持卡人必须是在无力偿还的情况下才能申请个性化分期,因此大家在申请之前,一定要先表达自己是因为不可抗拒的原因才逾期的'。

2、表明还款的决心,以及优先还该行信用卡的态度,选择强制分期不然就无力偿还

每家银行针对逾期时间以及金额有不同的政策,一旦被拒绝办理,再想申请成功就希望渺茫。如果担心被拒绝,也可以寻求法律帮助,争取最大金额减免,分60期。

二、信用卡停息挂账利弊是什么

(一)、好处

1、停息挂账后可将欠款分期还款,避免利滚利的情况出现。

2、停息挂账最长可分为5年还款,缓解还款压力,每个月按照协议进行还款。

3、办理停息挂账后,银行就不会再对持卡人进行催收。

4、停息挂账后,不用再担心被银行起诉,建议在办理之前最好是进行录音,以做凭证。

(二)、坏处

1、停息挂账是在信用卡逾期的情况下办理,已经产生不良信用.

2、在欠款未全部结清前,不能再办理任何银行的信贷业务。

3、若是没有按协议还款,催收会卷土重来,甚至银行可能会直接起诉你信用卡诈骗。

三、信用卡恶意逾期会带来哪些后果

1、借款人需要承担信用卡不还的违约责任,一般是高额罚息和违约金;

2、遭受银行机构进行的催收;

3、信用卡逾期90天未还的,还可能被银行机构起诉。

三、浦发信用卡停息挂账申请办法

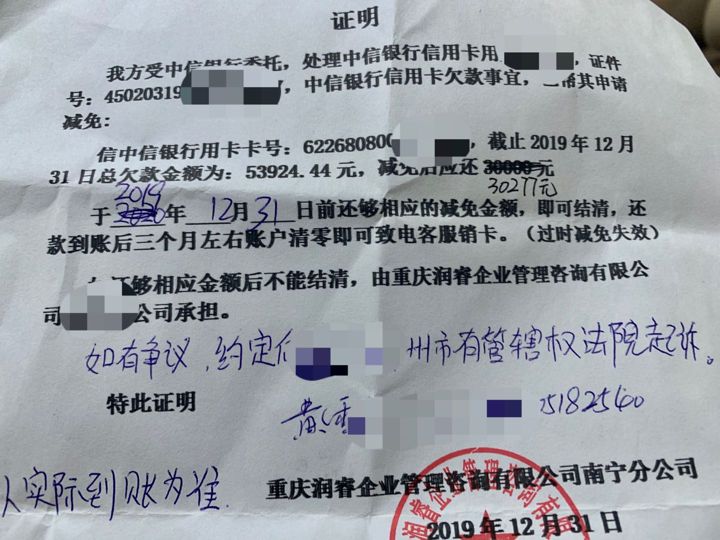

如果要在浦发银行申请停息挂账,也是有一定条件的,首先要已经确认欠款金额明确超出欠款人的偿还能力。其次,在欠款人有意愿还款的前提下,在逾期之前,主动和银行进行相对应的协商和沟通。最后,必须得有合理的理由,比如因外界因素导致的没能如期还款的情况,可以包括失业、生病等不可抗力的因素。

停息时,持卡人可与银行签订个性化还款协议,将欠款分成最长五年还款。 需要注意的是,最多只能是五年,不能超过五年。 签订协议后,信用卡将不再产生利息,但原始利息仍挂在账户上。停息授信对银行不利,所以一般来说,个人很难协商停息授信。 最好有一些机构帮忙。 如果持卡人符合停息授信条件,但银行不允许,可以考虑通过法律手段保护自己的权益。 协商后,您需要知道需要偿还多少钱,以及相应的本息,然后等待银行的回电。 一般来说,回电会在一周内。

拓展资料:

1、停息银行账户利息是指借款人因故不能按期偿还贷款本息的,银行暂停按期计息的会计处理,容易出现贷款余额和欠息账簿,即暂停帐户以备将来处理。借款人取得贷款后,未按约定的还款日期还款的。由于内部或外部因素或银行的原因,贷款和利息不会也无法在短时间内偿还。因管理或处理需要,不计算贷款余额的利息,但贷款本金余额和之前产生的尚未偿还的利息仍记在原借款人名下。

2、内部银行账户中:客户a的账号为12345678x。请务必保持帐户中的余额赊销。如果您发现有余额,则某些帐户可以有余额。如果前面的数字是错误的。如果账号正确,系统会自动输入客户A的账号,发现是因为最后一位数字小写。例如,服务费收入账户可以先进入内部账户,也可以进入客户账户,但是客户a的存款银行的系统规定。它上面有一个余额,或者进入一个可以有余额的内部账户,一个客户的账户,一个公司的账户,最后一个使用小写的X。但现在最后一位是小写的X。

3、根据《信用卡监督管理条例》第七十条,符合以下四点的,可以申请停息和信用:条件1、持卡人愿意还款;条件2、持卡人具备分期还款能力;条件3、持卡人逾期未一次性归还欠款;条件4、持卡人若想回到正常生活环境,停止催收电话,不想被执行;信用卡逾期后,高额违约金和罚息必不可少。很多人有钱就喜欢还一点,但是如果不能连同本金一起还清,还的钱先从违约金和利息中扣除,本金几乎没有减少.因此,债务问题长期没有得到解决。信用卡逾期后,持卡人不应盲目还款。银行的停息和收费计划可以帮助我们。如果确认信用卡所欠金额超过持卡人的还款能力,且持卡人仍愿意还款,持卡人可与银行平等协商,达成个性化分期还款协议。

4、免息账户是指当持卡人因卡逾期无法还款时,持卡人与银行达成个性化分期协议,对卡内的固定金额、临时金额和备用金进行重组,还款每个月准时。停息等于停息分期还本。最长可申请期限为5年。

四、信用卡停息挂账条件

一、首先持卡人必须要有良好的、主动的还款意识,持卡人在无法按时还款的时候就要主动联系银行协商信用卡的还款。

二、其次,持卡人要向银行提出个人的还款计划,或者向银行证明个人的还款能力,只是时间的问题。

三、最后一定要说明申请停息挂账或暂时无法还款的理由。

【拓展资料】

信用卡停息挂账是指借款人因故未按期归还贷款本息,银行暂停按期计息的账务处理,所欠的借款余额及利息账面趴着(即挂账)留待以后处理。银行挂账停息是指借款人因故未按期归还贷款本息,银行暂停按期计息的账务处理,所欠借款余额及利息账面趴着(即挂账)留待以后处理。

一、借款人获得贷款后,未按约定的还款日期归还贷款,因银行内部或外界因素或理由,该贷款及利息不会也不能在短期内获得偿还,为了管理或处理的需要,对该贷款余额不再做计息处理,但贷款本金余额及以前产生尚未归还的利息仍记在原借款人名下。

二、停息挂账并不是谁都能随便申请的,首先得确定持卡人欠款金额超出其还款能力,并且持卡人要有还款意愿,在这个两个前提下,才有机会申请停息挂账。至于怎么申请,其实很简单。

三、持卡人要在最后还款日之前,提前打电话给发卡行客服,向客服告知自己并未是恶意逾期,讲清楚自己透支信用卡未能及时归还的原因,最好是要根据实际情况来阐述。

信用卡(CreditCard)是由商业银行或信用卡公司对信用合格的消费者发行的信用证明。

四、要确认信用卡欠款超出持卡人还款能力:比如你欠款20万元,但是月收入才5000元,这种明显就是欠款超出还款能力的表现。

五、、持卡人要有还款意愿:这个指在逾期之前马上跟银行沟通,并且进行协商,而不是还不上马上就更换联系方式,逃避银行催收。

六、给出合适的理由:因外界因素导致未按还款日期归还贷款,因为失业或者生病等各种原因造成的。

七、各类银行的政策浦发银行:停息分期6期至60期,普遍有所减免特别是万用金账户的减免力度大。分期的期数也很人性化,是根据持卡人的自身能力来自行选择分期的期数。交通银行:停息分期6期至60期,交行的特色是小额可以分多起,而且交通银行的减免力度也不小。分期的期数也是根据持卡人的能力来定制,可以说挺人性化。

五、停息挂账申请条件是怎样的?

停息挂账只要用户自己拨打银行客服热线,直接申请停息挂账即可。但是,停息挂账必须是信用卡逾期的状态才可以申请,在未逾期之前是不可以申请的。如果信用卡还未逾期,用户可以最低还款避开逾期,那么最好是选择最低还款,因为这样不会影响个人信用。 申请停息挂账就是在逾期后主动联系银行,并主动说明自己的情况,自己想要办理这个业务,但一般银行都不会理会大家的,并且会告知大家没有这个业务,这时候大家就要坚持,隔两天再打电话,如果还是没有满意地回复的话就要进行投诉了,投诉的内容和自己对银行说的内容基本一致,在投诉后一般会在几天内银行就会联系大家,不过一般还是一样的答复,这个时候大家就要表明自己的态度,并且要明确地表示自己是会坚持的,很多银行可能会受不了妥协,但有的还会坚持,大家可以继续投诉,最后在银行妥协之后还有很多事,首先就是要协商细节等问题,一般时间都会比较长,大家需要足够的耐心,一般都要几个月甚至半年。 需要注意的是,即使申请停息挂账成功,信用卡也已经产生了逾期记录,逾期记录会导致个人征信不良,后续将无法办理其他信贷业务。 拓展资料 停息挂账是什么意思 信用卡停息挂账其实就是指信用卡出现逾期情况后,持卡人可以去和银行协商,让欠款不再产生循环利息。而原先产生的利息不会消除,仍然会和欠款本金一起挂在持卡人的账户下,持卡人需要和银行协商该如何还这一笔欠款本息。如果持卡人觉得信用卡欠款金额已经超出了自己的还款能力范围的话,就可以去联系银行申请停息挂账。银行若同意,持卡人就可以和银行协商新的还款计划,然后按新的还款计划来把卡片欠款给还清。

六、停息挂账申请条件

(一)信用卡账单确实超出了持卡人的还款能力。只有当信用卡账单真的超出持卡人还款能力的时候,持卡人才能申请停息挂账。如果持卡人还有还款能力,是不能申请停息挂账的。

比如说持卡人的信用卡账单是20万元,而持卡人的月收入只有5000元,持卡人很明显无力偿还信用卡账单,持卡人就可以申请停息挂账。如果持卡人的信用卡账单是5000元,而持卡人的月收入是6000元,对于这种情况,银行一般不会同意持卡人办理停息挂账。

(二)持卡人愿意继续还款。持卡人需要在最终还款日之前,主动联系银行说清楚情况,并进行协商。如果持卡人在出现逾期之后,还出现了改变联系方式等躲避银行催收的行为,银行是不会允许持卡人申请停息挂账的。

(三)持卡人需要向银行提供合适的解释。即持卡人因为某些外界因素的变动,而无力偿还信用卡账单。比如说持卡人突然失业,或者遭遇了重病等原因。

不管持卡人能否申请停息挂账,在银行眼中,持卡人都属于失信客户。为了避免这种窘境的发生,持卡人在进行信用卡消费的时候,要做到适度消费,尽量不要让信用卡账单超过自己月收入的30%。