信用卡逾期了该怎么办?

如果你出现信用卡逾期,并非是故意的,那么也不需要惊慌,首先,大多数的银行都是有还款期限的,这意味着,你只要在适当的时间中,将逾期的账单还掉即可,银行也不会过分追究你的责任的,同时,也要电话咨询下银行的客服,以免由于其他问题,导致账款延迟到账,造成信誉问题

第二种方式,如果已经超过了宽限的还款期限的话,也不要担心,可以打电话给银行,告知银行,自己并非是故意要逾期的,首先表明自己诚恳的态度,之后,你需要全额还款,如果你之前并没有逾期未还款的记录的话,银行是不会将你记为逾期的。

第三种方式,如果你不仅超过了宽限的时间,同时也通过电话和银行进行了沟通,但是银行就是不买账,那么就可以找一些特殊的理由,比如尚未收到催款单,也没有接到催款电话,因此银行就会认为是自己疏忽了,就会给你时间来还款的。

最后,如果你和银行交涉的并不是很愉快的话,已经有了逾期历史,并且也影响了个人征信,这时候也不要着急,还是要正常用卡的,在24个月之后,你的个人征信上也将没有这条逾期记录了。

不清楚自己征信情况的,可以在微信找到:快卡测 等小程序平台上获取一份信用报告,查清自己的逾期记录,及时了解自己的征信情况,以免征信黑了也不知道后悔莫及。其实,大多数的银行也不希望用户的征信上有污点,一般在信用卡逾期之后,银行都会适当的给点时间的,但是最好还是不要逾期了,一旦影响了征信,后果也很严重。

信用卡逾期了,怎么办?

很高兴为您解答:

一、信用卡逾期了,千万不能不管不顾,必须停止以贷养贷,避免越欠越多,如果自己全面逾期了,自己得做一个规划,先还哪个后还哪个,把自己的风险降到最低。

二,积极配合银行,信用卡逾期之后,遭到银行电话催收,这是很正常的。但你也不用过于担心,毕竟银行是正规的金融机构,即便银行把追求工作委托给第三方机构,他们也不敢有太过激的行为。目前很多银行的催收都是相对比较规范的,毕竟有严格的监管。

三:积极跟银行协商还款,根据《商业银行信用卡业务监督管理办法》第七十条规定,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

四、信用卡逾期后该如何去协商呢?我们要主动的联系信用卡发卡行,表明自己不是恶意逾期,与银行交代清楚未正常归还资金的原因。接着主动与银行提出“协商还款”,无论是您个人协商还是找人协商分期还款也好,银行主要是根据你的实际情况决定你的还款期期数,利息违约金等等。

希望每一位负债人都能及时,并且合理地规划自己的债务,早日走出债务的泥潭。

信用卡逾期了怎么办?

信用卡逾期了怎么办?

信用卡逾期了会有什么后果,如果连最低还款额也还不上呢?最迟能拖延多久还呢?

总结以下四点:

一、积极配合银行,千万不要被判定为恶意透支,信用卡逾期之后,有银行的电话催收,这是很正常的,就像你欠你朋友的,你朋友催你还款也是一样的道理,但你也不用过于担心,毕竟银行是正规的金融机构,即便银行把催收工作委托给第三方,也不会有有太过激的行为,可能会更加频繁一些,目前很多银行的催收都是相对比较规范的,毕竟有严格的监管,在不影响工作以及生活的前提下,能接就接下,如果影响了工作以及生活,不想接可以选择性不接。

二、每个月多多少少可以还一点,为避免银行判定你为恶意透支,也就是说你透支之后压根有钱也不想还这个钱,你每个月都或多或少都还些钱进去,哪怕还个50-100元都是可以的(禁止长时间这样的还款行为)这样可以表明你的一些还款意愿,而不是刻意逾期。

三、想尽办法周转一次性还清,像你这情况已经是无能为你还款了,肯定要放下面子,让家人朋友帮你想想办法凑凑款,根据大多数银行来说你一次性还清的话,是有减免优惠政策的,就是逾期产生的利息跟违约金说不定银行会给你减免掉,亲戚朋友这边你就慢慢还,这是最快上岸的方法,解决你天天被催收的烦恼。

四、根据相关条例,协商个性化还款,根据《商业银行信用卡业务监督管理办法》第七十条 在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年协商下来后,月还款在均在1000-2500元之间减轻还款压力,避免催收,起诉这些麻烦事儿。

信用卡逾期怎么办

信用卡逾期怎么办

信用卡逾期怎么办,现在基本上大家都是会有信用卡的,而且信用卡透支后是需要在下个月定期还款的,如果没有在规定的还款日还账,下面看看信用卡逾期怎么办及相关资料。

信用卡逾期怎么办1

一、逾期还款

(一)、信用卡一般在还款日后有三天宽限期,在宽限期内还款视同按时还款;

1、全额还清,则不产生任何费用;

2、还款额小于银行规定的最低还款,则视为逾期,利息按0、05%,另外还按最低还款额未还部份的5%收取滞纳金;

3、还款额大于或等于最低还款,小于全额还款,则需要按0、05%支付利息;

(二)、如果超出宽限期还款,视为逾期:利息按0、05%,另外还有滞纳金。

二、逾期记录

正常的情况下,各银行按月向央行报送持卡人信用信息,包括当月账单金额和还款情况(不会记录具体还了多少,只会有标记是全额还款、部分、还是欠缴),这个明细信息是罗列近24个月的,这大概是某些答案说人行记录保持两年这个说法的来源。

信用卡逾期了怎么办?信用卡一般在还款日后有三天宽限期,在宽限期内还款视同按时还款。信用良好的人还可以打电话说明情况,因为信用良好的人更容易实现费用减免,毕竟对于首次犯错的人,大家还是愿意给一次改过自新的机会的。

1、继续使用

逾期后,最好的办法就是继续使用这张卡片,用新的正常的`还款记录覆盖原有的负面记录,一般就会产生新的信用记录这样记录刷新后个人信贷等等都不会受到影响。

长期逾期,信用卡会利滚利并且还有高额滞纳金,如果跑路,银行会认定你恶意透支,会报警。

2、申请延迟还款

如果因为失业或者疾病导致无力按时还款,在最后还款期限到来之前,陈述自己经济状况,申明自己并非恶意欠款,可以申请延迟还款和利息优惠。

3、及时全额还款

如果由于平时的大意导致忘记还款,发现逾期后一定要尽快全额还款,最好是全额,因为全额还款后打电话给银行说明并非恶意欠款请求消除逾期记录胜算最大。

不要以为只影响自己,配偶和子女也有影响。到那时,后悔莫及,征信报告不相信眼泪。

信用卡逾期怎么办2

信用卡是银行提供的用于提前透支消费的工具,欠银行的钱是一定要还的,所以信用卡逾期后大家不要想着躲避债务,我们的信用卡欠款并不会因为不接听银行催收电话就消失,所以拒接银行电话、更换联系方式躲避催收这些方法是不可取的。

信用卡发生逾期后,我们需要尽快将欠款还清,如果持卡人暂时无力还款,那么我们可以这样做:

1、积极配合银行。信用卡逾期后银行通常会打电话进行催收,我们要积极配合银行,注意接听银行催收电话,在国家严格监管下,很少会有暴力催收的现象,所以大家不要因害怕遭遇暴力催收而故意不接听电话。

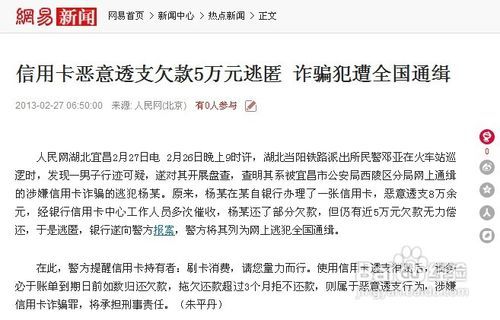

这样很可能会被银行认为是恶意透支,如果逾期金额达到5万元,持卡人被认定为恶意透支,那么是可能要承担刑事责任的。所以信用卡逾期后,建议积极配合银行催收,将自己暂时无力还款的原因告知银行,并表明自己的还款意愿,看是否可以申请协商还款。

2、信用卡用户可以每月多多少少偿还一点,只要信用卡用户有还款行为,那么就可以避免被银行认为是恶意透支,并且持卡人有还款行为,银行也不会轻易起诉逾期用户,每月多多少少还一点,可以让银行看到我们具有偿还欠款的意愿。

3、尝试向银行申请协商还款,如果暂时无力全额还款,那么可以申请协商分期或延期还款,协商还款要注意说明自己逾期的原因,并表明自己还款的意愿,协商态度要诚恳,这样才有机会申请成功,如果银行同意协商,那么按照协商后的约定还款即可。

4、想尽办法周转一次性还清。信用卡逾期是会产生利息费用的,逾期欠款一天不还清,那么就会产生一天的利息费用,所以这种情况建议可以先找身边的亲朋好友借钱将欠款一次性还清,然后再慢慢给亲朋好友还款。

信用卡逾期怎么办3

一、信用卡逾期怎么办?

1、信用卡逾期快速补救

如果遇到逾期,应该立即拨打银行服务电话,说明并非恶意欠款,及时补交欠款。

一般情况下,银行都会有3天的宽限日期,卡友一旦发现自己信用卡逾期,请一定立即处理,避免留下不良记录。

2、有不良记录如何处理

如果卡友已经在银行留下了不良记录,在补交欠款和说明情况后,不要着急销卡,一旦销卡就无法再更新个人信用记录,那么不良记录将会一直记录在银行内,造成严重后果。

正确的做法是继续使用这张信用卡,最低2年内,保持良好的信用记录,基本就不会对个人房贷、贷款、信用卡申请等业务造成影响了。

目前,我国信用记录的保留年限是5年。

实际使用中,不要抱希望于信用卡逾期补救或不良记录消除,还是踏踏实实的理性用卡。养成良好的刷卡和还款习惯、及时还款,不逾期是保证良好的信用记录的基础。

二、恶意透支信用卡的后果

(一)我国法律规定,恶意透支信用卡,数额在一万元以上的,应予立案追诉。

恶意透支是指持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行两次催收后超过三个月仍不归还的。恶意透支,数额在一万元以上不满十万元的,在公安机关立案前已偿还全部透支款息,情节显著轻微的,可以依法不追究刑事责任。

(二)判断恶意透支要注意以下几点:

1、持卡人为合法的持卡人。如果是盗用、冒用他人信用卡的,则构成盗用、冒用他人信用卡的行为而不构成恶意透支行为。

2、持卡人是故意不还款。以非法占有为目的即透支人在透支前已明确知道自己没有能力归还,但仍持卡消费或提现的行为。或者是有能力偿还的但在消费或提现后根本不想还的行为。

是一种主观意识上的不愿意行为。对于行为人是否以非法占有为目的的推定过程中一定要区别这种行为是主观上的恶意不归还,还是因为有合理的客观因素导致行为人不能归还的。这是区分恶意透支与善意透支的关键。

3、恶意透支包括超过规定透支额度的透支、超过规定期限的透支以及经过催收仍然不还款三种情况。其中透支额度是指各发卡银行规定的持卡人可使用的个人信用担保短期贷款数额。对于透支的持卡人各发卡银行可以根据还款期限进行催收,如果持卡人未经银行催收而自动归还的或者催收后及时归还的,不以犯罪处理。

最后还要提醒信用卡持卡人,透支消费之后应该及时还款。一旦信用卡用户多次出现逾期不还款,不仅银行要收取较高的利息和滞纳金,持卡人自己的信用度也会降低,以后办理车贷 、房贷时就会受影响。

首先,银行会有三天的宽限期,如果在三天宽限期内还款,基本上不会被认定为逾期,而如果由于经济问题没有能力还款的,应尽量将最低还款额还上,这样虽然会产生一些利息,但可以保证信用卡不会有不良记录。如果使用信用卡期间恶意不还款造成恶意透支,会承担刑事责任,所以在使用信用卡时一定要注意按时还款,以免产生不良后果。