一、征信负债过高怎么办?这样处理就行了!

; 我们去银行办理业务,比如申请信用卡或者申请房贷的时候,银行都会要查询个人征信报告,有很多被拒的原因中就包括了负债过高这个理由,那么征信负债过高怎么办?为大家提供几个解决办法

1、清理名下信用卡

很多人碍于朋友推销或者“年少无知”,办理了多张信用卡,实际上只常用1-2张,其他卡基本闲置在那里,其实会有一定的隐患。一方面每年不按时刷卡会产生年费,大部分信用卡刷6次就可以免,很多人往往会忘记这个事,造成逾期风险。另外一方面征信上会显示你在银行的每一笔负债,具体到每一张信用卡的应还款金额。

提醒:不用的卡可以注销,只留常用的几张,好好养卡。

2、分期还款

当你申请分期之后,征信报告上的显示就不同了,真实负债就隐藏起来了。分的期数越多,隐藏得越深。所以,如果单张信用卡卡债太多,可以提前申请分期,你的征信报告负债就不会那么多。

3、业务之前拒绝申贷、申卡

比如要申请银行房贷,那么至少半年内都不要再申请信用卡或者网贷,哪怕只是点开看一下可用额度,都有可能留下查询记录,一旦“征信花了”,或者贷款过多,那么很可能会被拒贷。

4、提前还款

其实有些负债可以采用提前还款的方式来做账,比如15号账单日,你可以12号把欠款还了,到18号再刷出来。你只需要调用现金4天,换来的是征信报告上面漂亮的“负债”水平。

综上所述,征信报告在人们日常生活中的作用越来越大,平时一定要有意识的注意自己的信用情况,有异常要及时处理,维护好能为自己省掉非常大一笔。

二、个人征信上的贷款负债率太高了怎么办?

假如一个人的个人信用报告表明他的负债率过高,那么就代表着他的贷款逾期,坏账风险性越高,大部分金融机构都不肯向负债率过高的人给予进一步的银行信贷服务项目。下边是三种合理减少负债率的方式:

1、分期付款或提前还贷

假如本人的信用卡或借款的单日信用卡账单额度很大,能够挑选分期付款偿还,根据分期付款偿还的方法,个人信用汇报中的借款纪录将由 XX万变成 XX万/n (n表示月份),高负债变成低负债。特别注意的是,假如数次分期还款,依然会被判断为高负债。提前还贷能够降低个人信用汇报中的负债金额,还可以合理地减少负债率。

2、清除户下信用卡

信用卡负债在现如今早已很广泛了,许多年青人喜爱过度消费,户下的信用卡一般都不仅一张。并且金融机构在接纳申请贷款时,假如发觉申请者的个人信用汇报中有很多的信用卡,会判断申请者的负债比例过高,具体经济发展能力和偿还能力不配对。大家提议把信用卡的总数尽可能操纵在一个有效的范畴内,不常常应用或是信用额度较小的信用卡能够挑选销户。

3、回绝申办信用卡、贷款申请

假如大家都提前准备申请办理住房贷款、购车贷款这类的巨额借款,那麼在大半年以内就管理自己不申请办理信用卡、在网上小额贷这些,种好自身的个人征信,确保银行流水账单漂亮一点。此外,尽可能不必由于好奇心而查询自身在 XX手机软件可以贷要多少钱,由于很可能会留有个人征信查询纪录,随便把自己的个人征信变为“开销”。

期待小伙伴们在有必须的情况下再申请办理,数次申请办理查看总是危害你的个人征信数据信息。自然,平常种好个人征信报告也是很重要的。之上便是对“个人征信报告上的借款负债率太高了”的有关常见问题,期待可以协助到大伙儿!

如需了解更多资讯请持续关注我们!

三、个人征信负债高是什么意思?负债过高怎么办?

; 个人征信一直以来是很多人关注的焦点,并且随着人们经济观念的加强,对信用的重视程度也越来越高。很多人对个人征信负债高不理解,今天,就来为大家解答一下。

个人征信负债高的意思,其实很简单,从字面上看,我们就能得到答案。意思就是信用卡有欠款,或者是欠的贷款太多了。

那么,个人征信负债高该怎么办呢?

1. 办理分期法。

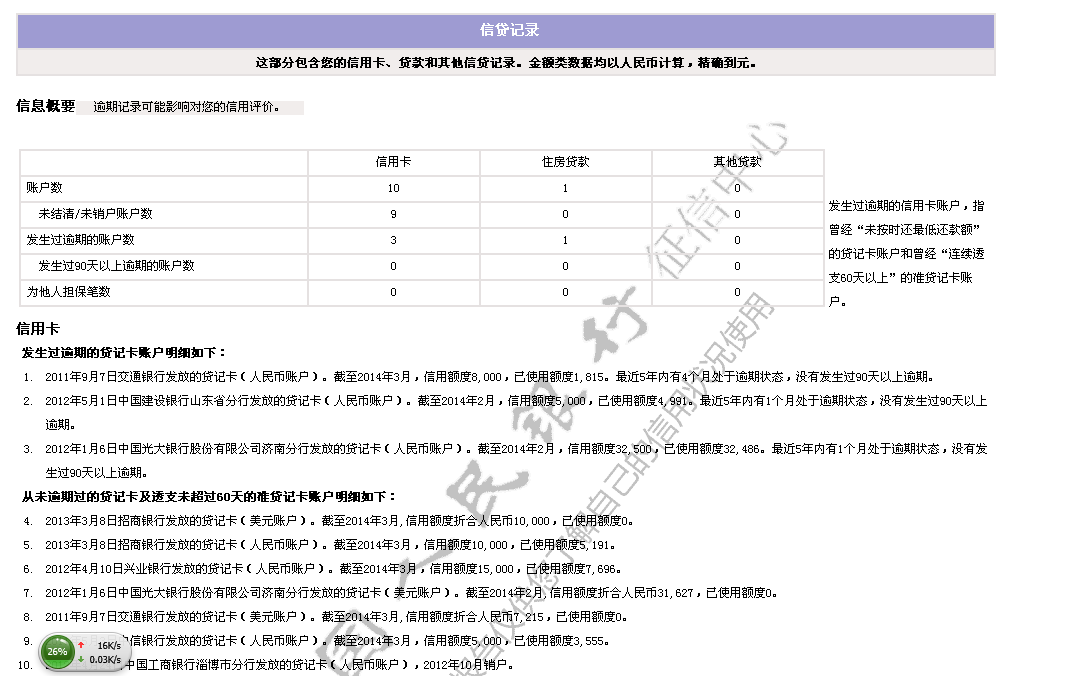

我们先来看看征信报告是如何展示负债的。

【举个例子】“2013年5月14日中信银行发放的贷记卡(人民币账户)。截至2015年12月,信用额度270,000,已使用额度7,076。”请注意“已使用额度7076”这个部分,这是你一个月账单的应还款金额。重点来了,准确来说,账单应还款金额不等于负债,小于等于负债。什么时候会小于?当你办理分期的时候。

刚刚那个示例里面,其实这个持卡人刚刚办理了一笔36个月、20万的现金分期。

他的负债应该是20万;但是这20万会摊到36个月去还,具体到12月的这一期账单,只需要还7076,信报里面也只显示这7076元。

所以当你分期之后,你的真实负债就隐藏起来了。你分的期数越多,隐藏得越深。所以,提前把你信用卡的账单做成分期,你的信报负债就会很好看。

2. 账单还款法。

这种方法适用于手头能调动部分现金的朋友了。个人信用报告中显示的是“伪负债”,是一个月的账单应还款。如果你手头有一些现金,可以在账单日出账之前把欠款提前还了,这样你信报里面的“负债”水平就会很低。

举例你10号账单日,你可以8号把欠款还了,到12号再刷出来。你只需要调用现金4天,换来的是信报上面漂亮的“负债”水平。

3. 调整申请顺序法。

有些朋友缺钱了,立刻想到再申请一批信用卡,然后才会想到网贷。这其实并非最优的对策。直接说重点,网贷不上信报,信用卡上信报。你先申请信用卡,刷爆,你信报的负债上去了;这时你再申请网贷,网贷查你的信报,可能因为负债过高拒你、或者抬高价格。但是你换种玩法,你先申请网贷,解决了你部分问题,你的信报却没有发生变化;这时你要是还缺钱,你可以再申请信用卡。

四、该怎么还征信上的债务,有以下四点

1、弄清楚缘故:依据个人的具体情况,搞清楚具体缘故。征信上债务产生的原因,一般情况有两种,一是信用卡欠款一直没还,二是银行借款没还;

2 、联系银行:主动联系银行进一步了解欠款情况。如果是银行信用卡欠款,询问是否存在滞纳金、 罚金和贷款利息。如果是银行贷款,询问银行是否有贷款利息、逾期利息、服务费等,了解并落实还款重点;

3 、债务结算:如果是银行信用卡债务,一般可以直接转账还款。如果是银行债务,在当时申请贷款的银行柜台还款,部分银行债务也可以直接转账还款;

4 、贷款结清证明:个人结算欠款后,还 要记得让银行工作人员帮助开具贷款结清证明。

以上就是该怎么还征信上的债务相关内容。

征信呆账有哪些影响

1 、 征信报告坏账将直接影响用户在银行申请信用卡或贷款:一旦征信报告中出现坏账,特别是逾期贷款造成的坏账,也比一般逾期记录更严重。有了这样的坏账记录后,绝大多数用户无法再申请信用卡和贷款;

2 、征信呆账记录比较难消除:一般的逾期记录在还款之后只 能 储存 5 年。而征信呆账是不会 覆盖消除的,只要用户不妥善处置,呆账记录就会一直留存在征信报告中。

呆账产生的状况

1、 一般呆账:贷款逾期超过 180 天,未付清,银行因更改手机号码无法联系借款人而错过 还款;

2、溢价增资呆账:其实就是客户多缴了,倘若此银行的信用卡长久闲置不用又未马上注销,则多出来的这一部分钱便会变为呆账;

3、信用卡年费呆账:由于不使用,也没有立即检查银行对账单,导致信用卡年费未支付,导致呆账。

本文主要写的是该怎么还征信上的债务有关知识点,内容仅作参考。