一、逾期一次对征信有影响吗?有些地方需要注意

; 在使用贷款或者信用卡的时候,大家是一定会注意避免逾期的。但也会有不少借款人会因为各种原因最后导致贷款逾期。因此也有不少借款人对此产生疑惑,逾期一次对征信有影响吗?有些地方需要注意!

逾期一次对征信有影响吗?

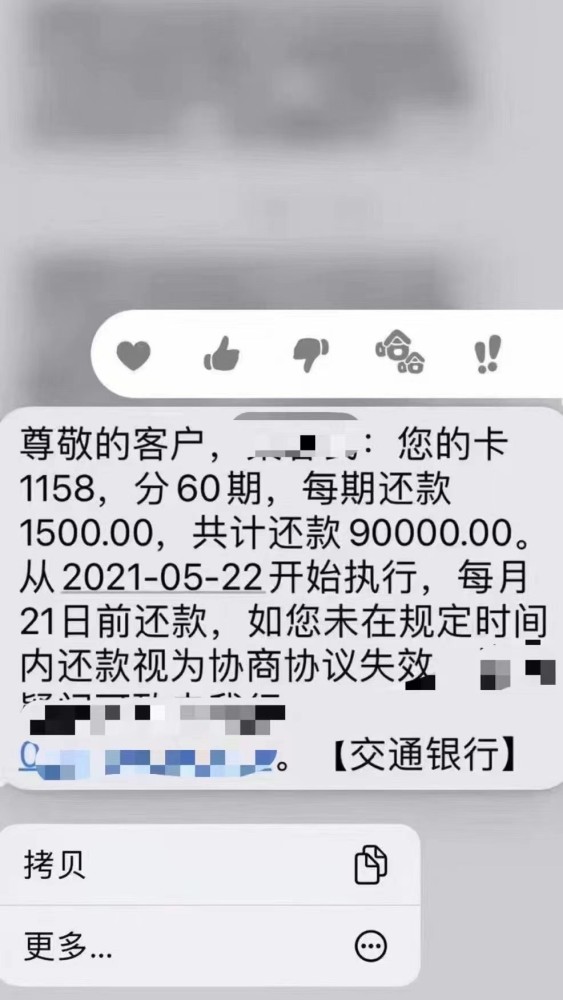

如果借款人有逾期不还的情况,不管是逾期1天还是逾期90天,都会如实体现在个人信用报告中。报告里会做标记,1-30天标为“1”,31-60天为“2”,61-90天为“3”依次递推。

虽然个人信用报告对此不作信用评价,只是如实的记载,但是,信用报告使用者,比如商业银行可就要据此作出不同的判断。

一般来说,仅有一两次信用卡逾期,此种情况银行一般不会拒贷,但是银行有可能会适当提高贷款利率,也有的银行会让你提交一份个人保证书。如果你打算申请购房或购车贷款,可以多询问几家银行,选一家利率最低的即可。

以房贷为例,银行在审批个人房贷时会参考申请人近两年的逾期次数,一般情况下若申请人(或夫妻一方)两年内连续三次逾期还款,或累计六次逾期还款将不能获得贷款。“连续三次”逾期还款的含义是,比如一笔资金还款期限是一个月,连续三个月未还;而“累计六次”是指,逾期一次,还了,又发生了逾期,如此发生六次。

另外,如果信用卡一次性逾期了三个月,则属于严重逾期行为,后期可能会直接影响到银行的贷款业务。

以上就是对于“逾期一次对征信有影响吗”的相关内容分享,希望能够帮助到大家!

二、信用卡逾期多长时间会影响征信

一般来说,会上信用卡逾期一个月。因为大部分信用卡只有3天的宽限期,如果你在宽限期内还没有还清债务,那就是逾期,就会产生逾期记录。同时,银行会将你的逾期记录上传到央行征信系统,一般逾期记录保存5年(从你还清债务之日起)。

但如果你因为特殊情况逾期一个月,可以考虑和银行协商,要求银行为你出具非恶意逾期证明,以免影响征信。

信用卡逾期利息计算逾期,消费者要付出经济代价。具体来说,逾期还款会造成以下经济成本:

1.违约金:根据2017年1月1日起生效的《中国人民银行关于信用卡业务有关事项的通知》,发卡机构可以与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准。一旦持卡人未能还款,发卡机构有权按约定收取违约金。

2.逾期利息:逾期利息计算严格,起始时间追溯到消费入账之日。一般以万分之五的日利率计算循环利息,非常不划算。例如,每月1日为记账日,20日为还款日。月1日消费5000元,从月2日开始计算利息,每日逾期利息5000 * 0.0005。当月19日还款4000元,则从19日开始以1000元为基数计算利息,直至还款日;如果下月5日还清,利息为5000 * 0.0005 * 18+1000 * 0.0005 * 16 = 45+8 = 53元。

3.罚息:据了解,银行采用全额罚息规则是主流,分段计算的利息很少。什么是全额罚息?对逾期客户,从记账日至还款日,对账单金额按日计算罚息,然后按月计算复利(利息加入本金继续计算)。标准罚息利率一般在原贷款利率基础上上浮30%-50%计算。按照银监会的规定,全额罚息并不违法。

4.信用污点的形成:一般来说,银行按照“连续三次、连续六次”的规则上报信用报告,即一旦客户出现“连续三个月逾期还款”或“累计六次逾期还款”,人民银行就会将其列为问题客户,并在个人征信系统中记录“信用不良”,客户未来的购房或购车都将前途未卜。

三、信用卡逾期会影响征信吗?

")

信用卡就算不逾期,也会在征信上显示。一旦逾期了,信用卡的逾期记录都会在征信上显示,根据逾期时间的长短,来决定影响征信的程度。

如果信用卡不逾期,那么在征信上的所有的还款记录都会显示是正常的。但是一旦逾期后,征信上就会显示逾期的银行,时间以及金额。并且在信用卡5年的还款记录里面,清楚地标注出来,是某年某月逾期的金额是多少。

一旦你的信用卡逾期后,接下来就会带来很多的影响,比如信用卡会被风控,在进行还款的时候,有可能会面临被降额封卡的可能。如果逾期的时间超过了3个月以上,那么就会成为我俗称的“黑户”了。同时以后申请任何的金融产品都会被拒绝,常见的就是无法申请房贷车贷信用卡以及银行贷款。

不过也不用过分担心,这个逾期记录并不会永远在征信上的,当你把欠款还清后,这条逾期记录只会在征信上保留5年,5年后就会自动消除了。如果这笔欠款,一直没有还,那么逾期记录就会一直在征信上。当然信用卡逾期在征信上对征信的影响是最大的。特别是当前逾期,如果逾期的时间很久了,那么还有可能会被银行起诉。

其实不只是信用卡逾期,还有贷款逾期,网贷逾期等,都会对征信造成很大的影响。现在是信用的时代,如果一旦你的征信出了问题,那么可能以后就无法享受任何的信用产品比如信用贷款,免押金租赁商品等等。所以在这里奉劝大家,任何上征信的金融产品,一定要按时履约,不要逾期。

除此之外还有一点需要提醒大家 :虽然信用卡逾期肯定会上征信,但是也不排除,有的时候是银行或者金融机构,在跟央行征信中心对接的时候,出现了报错的情况。所以一年至少要去打一份征信报告,自查一下有没有上报错的信息。如果有错误信息,一定要及时联系银行更正,否则真的等你需要的时候就会很麻烦了。

所以总结一下:信用卡逾期后对征信是有很大影响的,根据逾期时间的长短,来决定影响的程度。特别是超过3个月以上的逾期,基本上就会被银行和金融机构列入“征信黑名单”了,以后想要申请任何的金融产品都会被拒。不过征信上的逾期记录,不并不会永远存在,只会保留5年。

四、多少次逾期影响征信,通常一次就会影响征信

通常只要用户逾期一次就会影响个人征信。用户在逾期后,还是要 尽早结清逾期的借款,越快结清借款,个人征信就可以越快修复。假如银行信用卡用户有持续 3 次或总计 6 次逾期,那么基本上就会被银行视作信用黑名单用户,那样 后期再想办理贷款、银行信用卡等都会难以通过。

若发生了 90 天以上的逾期,等还清贷款 5 年之后逾期便会清除了,中 央 银行要求个人逾期的记录存储时间是 5 年,只要超出 5 年会自动删除。此外,倘若 90 天的逾期并不是 个人有意为之的,用户可以要求银行出示非故意贷款逾期证明,征信中心查询审核确定以后将贷款逾期记录从个人征信里删除。以上就是多少次逾期影响征信相关内容。

贷款逾期的不良影响

1、 导致滞纳金:通常贷款没法在缴息日缴清时,银行内部会临时催款,而且是会在 7 日以内给借款人通电话,假如在 7 日内补款的话,银行不会扣减全部滞纳金。但若超过 7 天没有交款,银行便会把此笔贷款 列为 “ 催款”及 增加 “ 滞纳金”,这时用户也就需要交滞纳金;

2、进到信用黑名单或是欠佳信用的资料里:贷款逾期后的第二天,借款人的名字很有可能会在银行内显示,个人信用报告将出现 信用不良记录。若用户超过 3 个月仍未交款,就属于很严重了。不良信用记录里就会 显示 贷款逾期的记录,而且会被储存 3 年以上。

逾期 30 天以下的征信记录 怎样清除

1 、自动等待:当借款人的贷款逾期后,要想消除逾期还款记录,就需要马上结清贷款和税款滞纳金。根据规定,贷款逾期记录从还贷之日算起, 5 年以后就会自动清除;

2 、开具证明:假如是由于一些无心之失,或是一些不可抗要素造成借款逾期,借款 人可以去金融机构或是放款组织要求其提供非故意逾期贷款确认书,然后带上确认书,去人行征信中心进行个人信用记录变更。

本文主要写的是多少次逾期影响征信有关知识点,内容仅作参考。