今天网贷来催收了,我该怎么办?

如果遭遇网贷催收,可以用以下方法来应对:

1、短信/电话催收:被催收人可以更换手机号、安装骚扰电话拦截APP以及设置白名单模式。

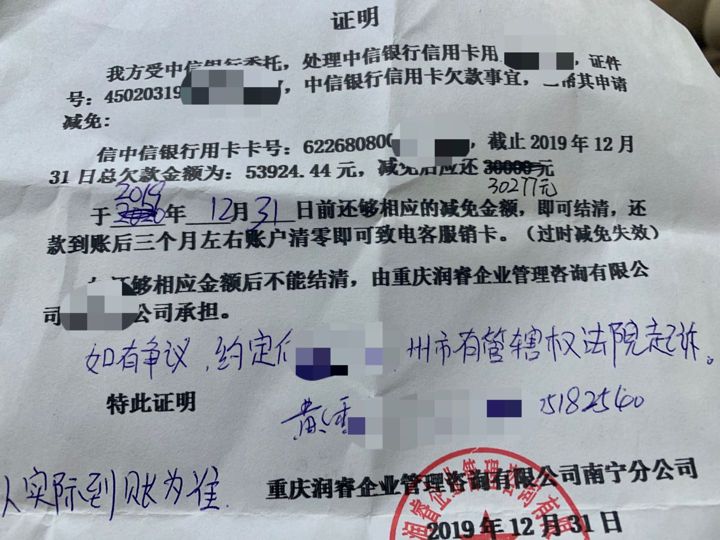

2、律师函催收:网贷催收人员会以律师函的形式来警告借款人还款,如果网贷平台的借款产品属于高利贷,那么本身就是违法的,这些催款函是不具备法律效应的。

3、联系家人催收:如果身边的亲朋好友总是遭遇催收人员的电话骚扰,可以向运营商举报该号码,通常举报超过3次,该号码将不能再发送信息和打出电话了。

网贷逾期也会影响到用户的网黑指数分,如果网黑指数分太低。网黑指数分低不光会影响网贷的成功率,更会影响到用户的花呗与借呗的额度,甚至会导致花呗与借呗被关闭。

网贷黑名单对个人的影响就是在申请新的贷款,很难再批下来了。现在虽然网贷很方便,但一定要理性消费,注意按时还款,维护好自己信用记录。长期申请网贷一定要注意自己的网贷大数据,防止因为盲目的申请而成了网贷黑名单。

")

只需要搜索:四喜数据。点击查询,输入信息即可查询到自己的百行征信数据,该数据源自全国的网贷平台和银联,用户可以查询自身的大数据与信用情况,可以获取各类指标数据,查询到自己的个人信用情况,黑名单情况,网贷申请记录,申请平台类型,网贷授信额度预估等重要数据信息等。

相比央行的个人征信报告,网贷大数据的范围更加广泛,出具的机构也更加多元,属于个人信用记录的一部分,是传统个人征信报告的有益补充。

网贷催收员,很累,这个行业还有前途吗

有,只要有欠债,催收行业就会继续存在,如果选择做催收员,建议到正规的催收公司上班。 目前摆在所有催收从业者面前最迫切的问题是,到底该怎么催?金融机构对外包催收公司都会进行监督,其中最关键的一点就是要合规。首先,国家法律法规是红线,绝对不能踩;其次银行等机构也会有自己的规定要求,催收公司要按照它的要求办;如果一旦发现不合规,银行就会终止合作,而且失去的不是一家银行客户,是所有客户都可能停止合作。多位行业从业者呼吁,未来国家应出台相关法律法规,对催收行业进行规范。

拓展资料:

催收这个行业真的不需要门槛,但是确实需要平台,运气加能力,有大的银行信用卡催收,头几年入行的话,那确实是可以坐着捡钱,因为很多欠款人不用你催他自己就会去还款,月入过万还是可以做到的。但是近几年催收公司,什么金融公司,投资公司,资产管理公司遍地而起,使得这个行业竞争很激烈,有的还存在恶性竞争,几乎是如果你是刚建立的公司,没有很强的人脉和资金做后盾,你必须月月业绩达标,否则等待公司的就是淘汰,这是从公司角度去看的。

从个人角度,催收员素质真的良莠不齐,理解能力,表达能力,做事真的不和章法,往往所答非所问,这项工作我不能赚钱我就不配合这种情况时有发生,大部分都属于那种赤裸裸的自私,认为这个催收这个职位不需要太多合作,打自己的电话要钱就可以,但是催收员之间存在攀比,妒忌,互相下绊脚石,很多人属于那种这笔钱本来就不该我得,但是你得了我就不舒服,我就要踩你,心胸眼界真的很窄。而且每天对着电话要钱,骂人,加班,很多时候努力了换来的是对人性的失望,会感觉现在的人怎么都这么不靠谱,同时催收也是一个运气加技巧的活,平台好,逾期时间短,催收工作相对好开展,但是如果逾期时间太长,那就要借助信息修复,不要怀疑,有特殊的渠道调取户籍,各种记录,把你祖孙三代查个遍都不为过,这时候作为催收员的你需要跟你们公司的法务人员搞好关系,因为案子那么多,他不可能每个户籍都去查,这时候优先查你的,给你查的全面,你的工作会好做许多。