一、酒类包装物押金的增值税处理规定

一、正面回答

酒类包装物押金的增值税处理规定:

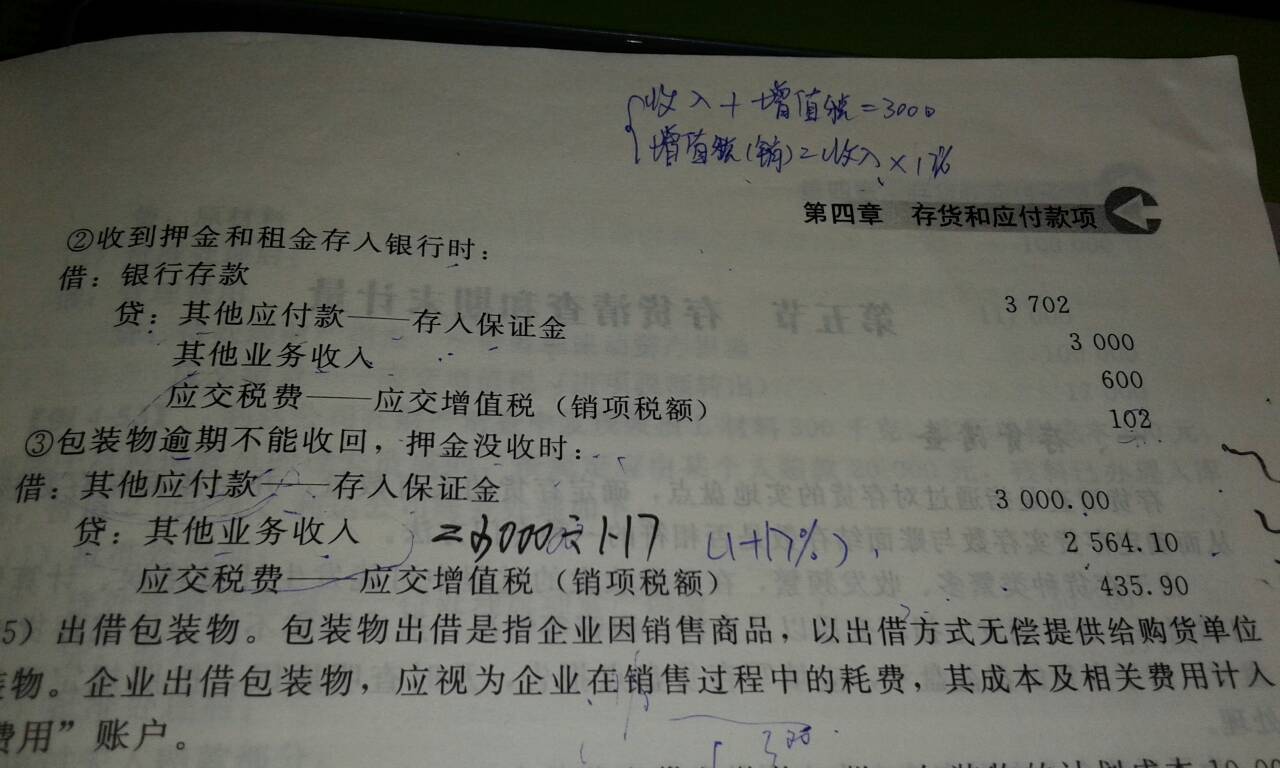

1、一般货物包装物押金收取时不征税,应在逾期或超过一年以上仍不退还时计征增值税;

2、对于除啤酒、黄酒之外的酒类,包装物押金在收取的当时就要计征增值税和消费税,逾期时不再征增值税及消费税,退还押金时也不再退还已经交过的增值税及消费税,没收后将余额转为其他业务收入;

3、包装物已作价随同产品销售,但为促使购货人将包装物退回而另外加收的押金

二、分析

根据现行增值税及消费税的有关规定,一般来说,包装物押金收入单独记账核算的,时间在一年以内又未逾期的,不并入销售额征税,但对因逾期未收回包装物不再退还的押金,应按规定计算征收增值税和消费税。逾期是指超过合同约定的期限或超过一年的期限,对收取一年以上的押金,无论是否退还均应并入销售额征税。

三、酒类产品包装物押金的会计处理方法是什么?

酒类应税消费品包装物押金收入的计税比较复杂,具体分为:啤酒、黄酒包装物押金收入,按一般押金的规定处理,但逾期时只计征增值税,不计征消费税,对已作价随同产品销售,但为了促使购货人将包装物退回而加收的押金,包装物逾期未收回时,对没收的押金应缴纳的消费税应先自其他应付款科目冲抵,冲抵后其他应付款科目的余额转入其他业务收入科目。

二、增值税包装物押金如何处理

包装物押金增值税处理:1、销售白酒,其他酒:取得包装物押金时就要计算销项税额;2、销售啤酒、黄酒,一般货物时:取得包装物押金,逾期时还没有归还包装物的时候,那么就要计算销项税。

包装物顾名思义就是用于包装商品的东西,比如售卖酒需要酒瓶作为包装物进行销售,我们常常看到很多商店售卖啤酒,然后又将啤酒瓶进行回收,回收的啤酒瓶就是包装物,接下来我带大家了解一下包装物押金增值税处理。

1、包装物押金

包装物押金就是指企业对外出借包装物时,为了以防对方将公司的包装物损坏,而收取的押金,如果出现损坏情况押金将不退回,比如说小明向小玲借用卷笔器,小玲担心小明会将其损坏就收取了20元的押金,当小明原封不动的归还时,小玲就会将钱还给小明。

2、包装物押金增值税处理

(1)除了酒类产品以外的包装物押金,纳税人进行单独核算的,一年以内且未超过公司规定的退回包装物的期限的,不做销售处理。

(2)除了酒类产品以外的包装物押金,纳税人进行单独核算的,一年以内且超过规定的期限的,未收回包装物不再退还的押金,应按所包装货物的适用税率或征收增值税。

(3)除了酒类产品以外的包装物押金,期限在一年以上的,销售时即并入销售额缴纳增值税。

三、包装物押金消费税的处理

一、正面回答

包装物押金消费税的处理,无论包装物是否单独计价,均应并入应税消费品的销售额中缴纳消费税。应税消费品连同包装物销售的包装物,这部分押金收入应缴纳的消费税应相应计入营业税金及附加科目。既随应税消费品销售又收押金的包装物,纳税人为销售货物出租出借包装物而收取的押金,无论包装物周转使用的期限长短,均应并入销售额征收税款。

二、分析

包装物押金指企业出借包装物时,按包装物价值的一定标准收取的抵押款项。如借入单位因物资损坏或其它原因不能归还时,借出单位可以用押金抵补损失。按照现行产品税、增值税规定,企业收取的包装物押金不征税,但对企业逾期不予退还的包装物押金,应转作产品销售收入,按规定计算纳税。

三、包装物押金计入什么科目?

包装物押金属于其他应付款会计科目。其他应付款是指与物流企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租人固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等。

四、逾期未退包装物押金如何征税?

逾期未退包装物押金如何征税? 依据税法规定,企业逾期未退包装物押金收入属于企业所得税应税收入,如企业在购销合同中书面约定的收回包装物返还押金的`期限内未退还押金的,应及时确认当期收入计算缴纳企业所得税。

《中华人民共和国企业所得税法》实施后,《国家税务总局关于企业取得的逾期包装物押金收入征收企业所得税问题的通知》(国税发[1998]228号)停止执行。

;

五、逾期未退包装物押金收入如何征税

1、纳税人为销售货物而出租或出借包装物收取的押金,单独记账核算,且在规定的期限内(一般以一年为限)收回出租或出借包装物,押金退还时,可不并入销售额,不征收增值税。

2、纳税人收取的包装物押金逾期仍未退还的,或销售酒类产品(啤酒、黄酒除外)出租或出借包装物收取的押金,应按规定征收增值税。

3、对于包装物已作价随同产品出售,但为了促使购货人将包装物退回而加收的押金,凡纳税人在规定的期限内不予退还的,均应并入应税产品的销售额,按照应税产品的适用税率征收增值税。