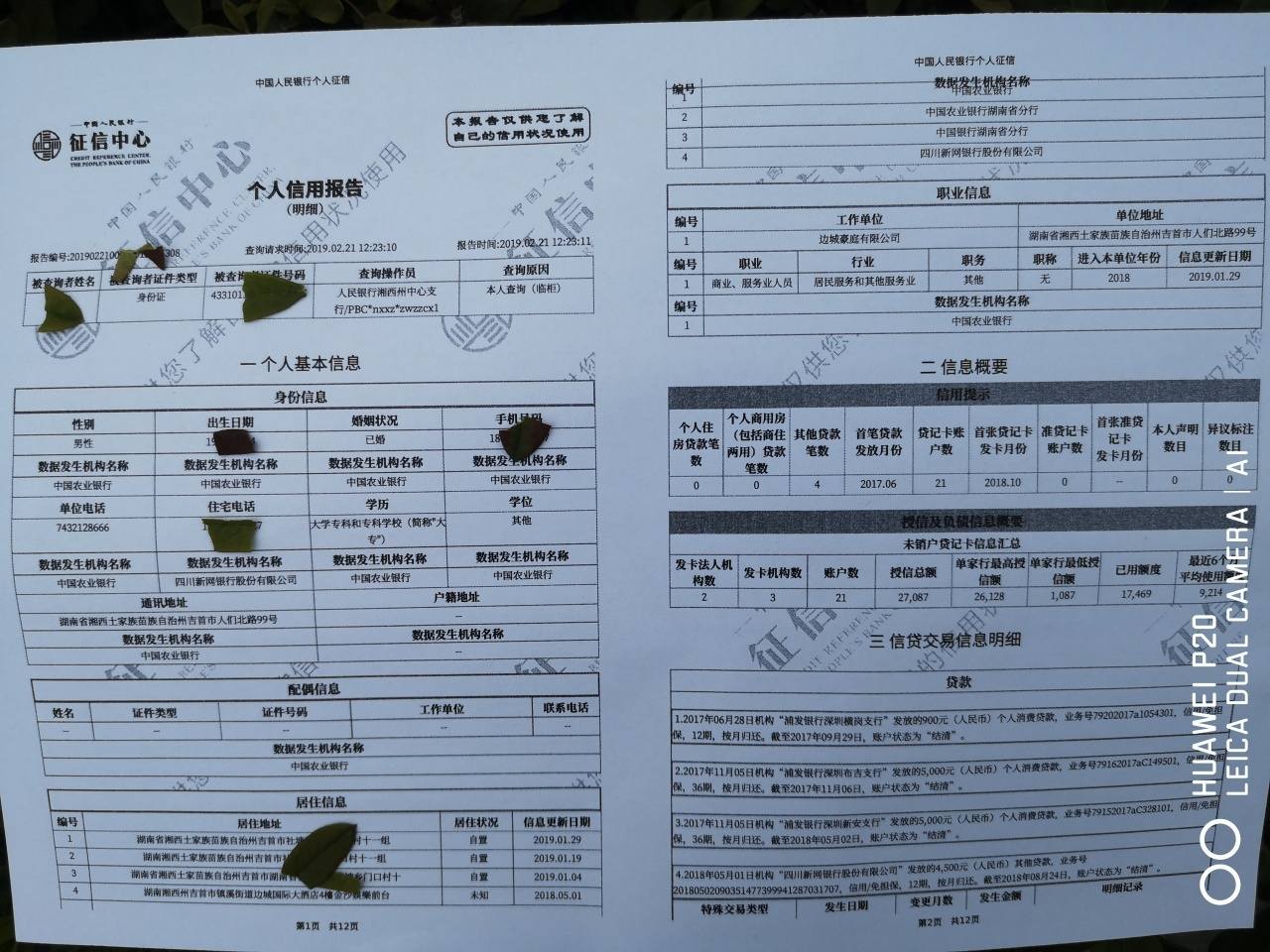

银行坏账是什么意思?会造成严重影响!

; 现在不少人都需要与银行打交道,因为不管是做生意还是日常生活,遇到急用钱的时候求助于银行是比较安全的方式,而且银行信贷利息低 大家一定要记得保持良好的信誉,否则可能会导致坏账,那么就属于严重的违约行为。那么银行坏账怎么处理?

大家一定要记得保持良好的信誉,否则可能会导致坏账,那么就属于严重的违约行为。那么银行坏账怎么处理?

一、什么是银行坏账

一般来说,银行坏帐又被称为烂帐,主要分为三种:贷款拖欠180天以上都没有还;贷款退钱超过3年;贷款人死亡或者逃跑。简单的来说,银行坏账或烂帐指的就是收不回来或者很难收回来的贷款。

二、银行坏账怎么办?

由于银行坏账的危害性很大,给用户放出的贷款,都是其他的客户在银行内部的存款,如果收不回来,损失的就是储户的钱,长此以往银行经营也会出现问题。

所以,一旦用户出现了逾期不还的情况,这笔债务被认定为银行坏账,之前抵押给银行的物品,将会被银行收回以公开拍卖的方式来处理,扣除掉贷款未还部分,多余的就会返还给借款人。

还有一种情况,就是借款人去世了,那么借款人生前留下的遗产,将会用来支付未还的贷款。如果不够,那么遗产继承人想要继承遗产的话,就要支付借款人生前的欠款,继承人不继承的话,之前的欠款就根据继承人自己的意愿来决定。一般银行在这种情况下,都会降低还款的标准,但如果遗产继承人实在不愿意偿还借款人身前的贷款,那么银行也是无计可施的。

总而言之,银行会通过各种各样的手段控制坏账,如果借款人长期不还款,银行有可能会委托专业的催收公司,而且对征信会有严重影响,建议大家不要拖欠款项。

个人征信里说呆帐是啥意思

个人征信里说呆帐是坏账,或死账的意思。指已过偿付期限,经催讨尚不能收回,长期处于呆滞状态,有可能成为坏账的应收款项。

在收益表中,坏帐损失通常归于营业费用中的销售费用一类,也有一些企业将它归于管理费用一类。核算坏帐的方法通常有直接销帐法和备抵法两种:

(1) 直接销帐法:即在坏帐发生的当期直接从应收帐款中注销,记作坏帐费用。这种方法比较简单,但没有从时间与数量上反映应收帐款与坏帐损失的配比关系,所以不符合配比原则。

(2) 备抵法:即根据各期应收帐款数额的多少和不同拖欠期,按期估计各期的坏帐损失并计作当期的费用,记入备抵帐户。

这种方法较直接销帐法复杂一些。采用这一方法不但可以将坏帐损失与有关的收入配合起来,而且也有利于在当期期末的资产负债表上反映出估计的应收帐款可实现额。

扩展资料

当某一应收账款全部或者部分被确认为坏账时,应根据其金额冲减坏账准备,同时转销相应的应收账款金额。

采用这种方法,一方面按期估计坏账损失记入管理费用;一方面设置“坏账准备”科目,待实际发生坏账时冲销坏账准备和应收账款金额,使资产负债表上的应收账款反映扣减估计坏账后的净值。

(1 )计提坏账准备时:

借:资产减值损失──计提坏账准备

贷:坏账准备

(2 )发生坏账准备时:

借:坏账准备

贷:应收账款

(3 )已确认并已转销的坏账损失,如果以后又收回

借:应收账款 同时: 借:银行存款

贷:坏账准备 贷:应收账款

参考资料来源:百度百科-呆账

挂网废债坏账处理是什么意思

挂网废债坏账处理是指借款人办理的贷款逾期不还,这时会挂到网上,在大数据或征信里留下不良记录,同时这笔欠款会成为坏账。坏账指无法收回的款项。如果用户的逾期在征信上留下不良记录,那么后续申请各种贷款都会被金融机构拒绝。

用户在平时办理的借款一定要按时归还,不要出现逾期的情况,因为逾期后会产生罚息,而且逾期后会被催收。需要注意的是,欠款不还会一直在征信上记载,永远不会消失。

为了避免办理贷款后不能按时归还,用户在办理贷款时必须衡量自己的还款能力,知道使用什么方面的收入归还,如果个人收入不是很多,那么要谨慎办理贷款。其实,贷款不能按时归还时可以向身边好友借款还。

用户在办理借款时最好向银行申请,因为在银行申请贷款时可以选择较长的还款期限,这样就可以降低月还款额度。同时还款方式也可以选择不一样,常见的有等额本息、等额本金、一次性还本付息、先息后本等。

征信报告上显示有呆账,呆账是什么意思,怎么处理

呆账不同于bai坏账。

呆账是应收款项逾期长年没有收回而du仍zhi然保持在账上,作为一项资产dao反映在各年的资产负债表上,而且也没有计提坏账准备的。

坏账是应收款项因各种原因无法收回,而作为实际发生坏账损失处理。《企业会计制度》规定企业应于期末检查分析应收账款收回的可能性,并按比例计提坏账准备。在实际发生坏账时,冲减坏账准备并同时核销应收账款。

扩展资料:

当某一应收账款全部或者部分被确认为坏账时,应根据其金额冲减坏账准备,同时转销相应的应收账款金额。

采用这种方法,一方面按期估计坏账损失记入管理费用;一方面设置“坏账准备”科目,待实际发生坏账时冲销坏账准备和应收账款金额,使资产负债表上的应收账款反映扣减估计坏账后的净值。

(1)计提坏账准备时:

借:资产减值损失──计提坏账准备

贷:坏账准备

(2)发生坏账准备时:

借:坏账准备

贷:应收账款

(3)已确认并已转销的坏账损失,如果以后又收回

借:应收账款同时:借:银行存款

贷:坏账准备贷:应收账款

参考资料来源:

百度百科-呆账