一、征信出现呆账怎么处理

征信呆账就是指逾期很长时间的借款,通常贷款发生逾期后,贷款机构会对逾期用户采取催收措施,如果经过贷款机构催收多次都没有将欠款追回,或者是贷款机构联系不上逾期用户,对于这样长期处于呆滞状态的款项,贷款机构准备将该款项做坏账处理,对于这种情况就称之为呆滞

简单来说呆滞就是长期不还,有可能成为坏账的应收款项。呆账比逾期更为严重,呆账是长时间逾期造成的,如果一个人的个人征信报告当中有了呆账记录,那么要想再办理贷款或信用卡业务,基本是没有希望的。

如果想要将呆账记录消除,逾期用户需要及时将欠款还清,当用户将欠款还清后,我们征信报告当中的呆账记录就会变成逾期记录,根据征信管理条例规定,逾期不良记录自用户还清欠款当天起计算,不良记录5年后会被删除。

呆账记录除了长期逾期会形成外,信用卡溢缴款也会造成呆账,有部分朋友在偿还信用卡时还款金额多了,后期又长时间没有使用信用卡,那么这种情就会因为信用卡溢缴款造成的呆账,对于信用卡溢缴款造成的呆账,持卡人只需要去银行将多存的钱取出来就行了。

另外提醒大家,个人征信对于我们来说非常重要,如果大家办理了银行贷款,或者是办理了信用卡,那么建议大家每年都查询一次个人征信,如果发现个人征信留下了不良记录,我们也好及时的做出相应的处理,从而尽早恢复个人征信。

康波财经发布此信息的目的在于传播更多信息,文章内容仅供参考和学习交流之用,不对您构成任何决策建议。

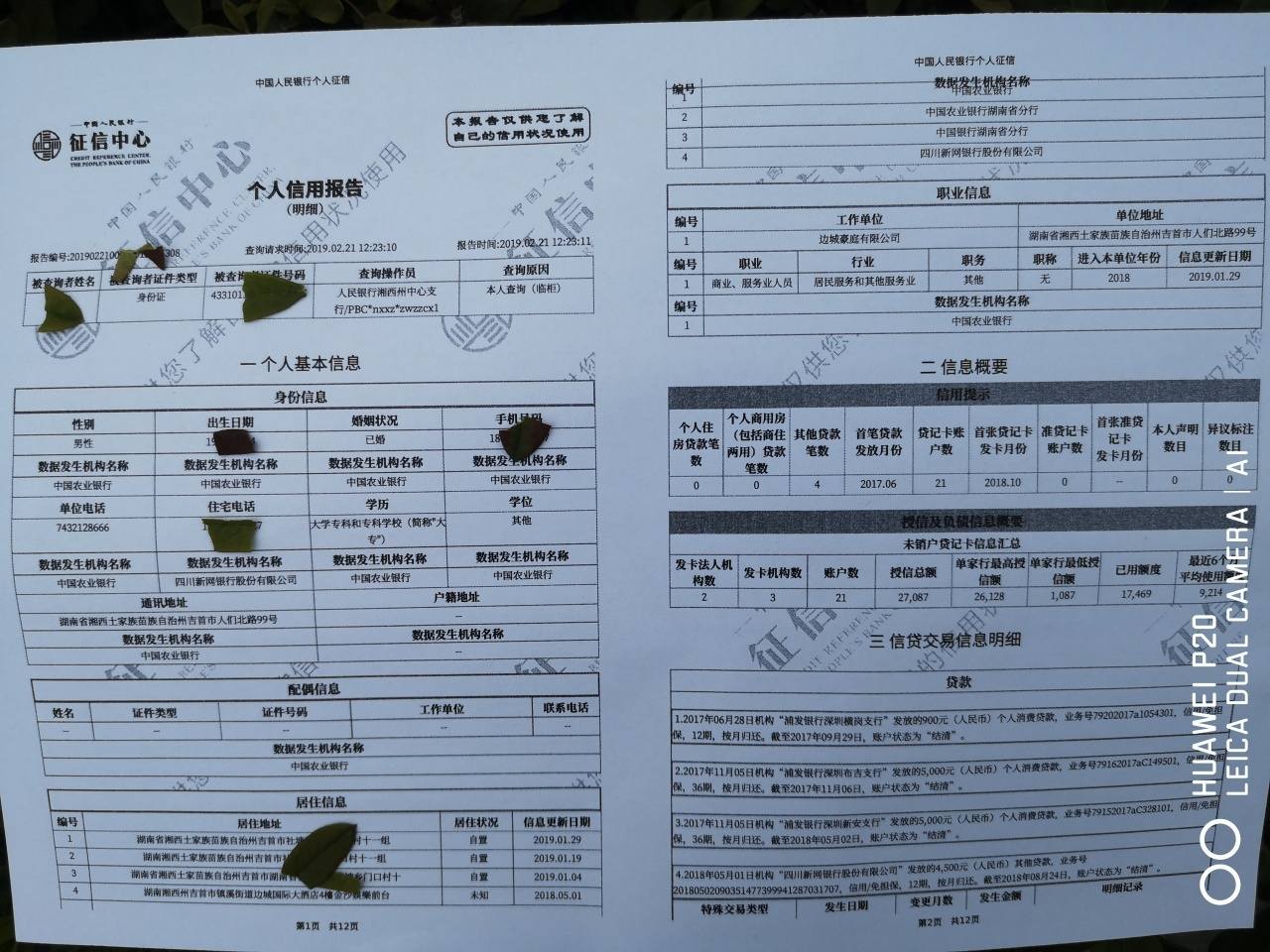

请点击输入图片描述(最多18字)

二、呆账怎么处理?

如果是贷款未结清产生的呆账,那么需要先结清欠款。从结清之日算起,5年后呆账记录会自动消除。

首先应该先搞清楚呆账是什么(产生呆账的原因:欠款未缴,溢缴款,我的经验只包含处理非欠款导致的呆账),产生呆账后的影响是什么(呆账非常严重,一次呆账是50次逾期,不会有银行能贷款给你的)。

搞清楚这两项之后,应该就会明白应该用12分的端正态度去解决这个事情。找到发卡行。大多数情况是,征信记录是呆账的银行卡在银行总部的系统中被标记为“止付”状态。

这个状态就代表总行基本已经没有处理这张卡的权限,是每张产生呆账的银行一张张的去解决。所以必须要找到发卡分行。

三、呆账如何处理?

如果是贷款未结清产生的呆账,那么需要先结清欠款。从结清之日算起,5年后呆账记录会自动消除。

首先应该先搞清楚呆账是什么(产生呆账的原因:欠款未缴,溢缴款,我的经验只包含处理非欠款导致的呆账),产生呆账后的影响是什么(呆账非常严重,一次呆账是50次逾期,不会有银行能贷款给你的)。

搞清楚这两项之后,应该就会明白应该用12分的端正态度去解决这个事情。找到发卡行。大多数情况是,征信记录是呆账的银行卡在银行总部的系统中被标记为“止付”状态。

这个状态就代表总行基本已经没有处理这张卡的权限,是每张产生呆账的银行一张张的去解决。所以必须要找到发卡分行。

四、征信出现呆账如何处理

要分两步进行:

1、结清欠款

借款人查下征信看下是哪个机构上报的呆账,然后主动联系贷款机构进行还款,有能力可以一次性结清的直接把钱还了就行。

不过考虑到呆账时间太长产生的利息太多,建议借款人可以和贷款机构协商减免部分利息,贷款机构同意后再按新的欠款金额还款就行了,还清后别忘了找贷款机构开具一份贷款结清证明。

2、修改征信

有些贷款机构不需要借款人提醒,只要确认借款人已经把欠款还清,就会主动向征信中心申请修改征信,把借款人的呆账记录修改成逾期。借款人可在还清欠款的20天后打印征信报告,看呆账是否已经不显示了。

如果征信还一直显示呆账,说明贷款机构并没有去修改征信,借款人就要提醒贷款机构。对不予理会的贷款机构,借款人有贷款结清证明在手就不用担心,直接向征信中心提出异议申请。征信中心核实确认情况属实,会转达给贷款机构,监督其在20个工作日内把借款人征信呆账修改成逾期。

只要找到:小七信查,就可以一键查询到自己的网贷大数据报告,上面会有你的信用等级分数,是否存在黑名单等等重要数据。

扩展资料:

征信有呆账还能贷款吗?

不能贷款,有以下几个原因:

1、从还款状态来看,呆账说明借款人当前存在没有还清的逾期欠款,说明借款人履约意识不强,没有把逾期当回事;或者是自身不具备偿付能力,面对逾期无能为力,只能任由其拖欠成为呆账。这类借款人是不符合贷款申请要求的。

2、从逾期时间来看,呆账一般是逾期超过180天及以上,按30天为一个周期,相当于借款人已经连续逾期6个月。而2年内连续逾期3个月就已经是征信黑户,不管是在银行贷款还是办理网贷,只要会查征信,这类借款人都会被拒贷。

温馨提示:征信呆账其实就是逾期的PLUS版,程度相当之严重,一天没有处理掉,借款人可以说永远都和贷款绝缘了,不良信用记录也没有办法恢复清白。

五、呆账应该怎么处理?

如果是贷款未结清产生的呆账,那么需要先结清欠款。从结清之日算起,5年后呆账记录会自动消除。

首先应该先搞清楚呆账是什么(产生呆账的原因:欠款未缴,溢缴款,我的经验只包含处理非欠款导致的呆账),产生呆账后的影响是什么(呆账非常严重,一次呆账是50次逾期,不会有银行能贷款给你的)。

搞清楚这两项之后,应该就会明白应该用12分的端正态度去解决这个事情。找到发卡行。大多数情况是,征信记录是呆账的银行卡在银行总部的系统中被标记为“止付”状态。

这个状态就代表总行基本已经没有处理这张卡的权限,是每张产生呆账的银行一张张的去解决。所以必须要找到发卡分行。