个人信用风险高怎么消除?这些办法或许有用

; 任何人去银行审批贷款,都需要提交自己的个人征信报告 银行需要通过征信、银行流水等一系列的资料来判断是否可以放款给申贷用户,如果个人信用风险高,就很容易被银行拒贷。个人信用风险高怎么消除?这些办法或许有用!

银行需要通过征信、银行流水等一系列的资料来判断是否可以放款给申贷用户,如果个人信用风险高,就很容易被银行拒贷。个人信用风险高怎么消除?这些办法或许有用!

个人信用风险高怎么消除?

如果想要降低自己的个人信用风险程度,借款人首先要找到导致自己个人信用风险高的理由。

如果是因为征信上负债率过高,欠的小贷或者银行贷款过多,借款人可以尽可能地将其剩余欠款还完并且申请关闭账户。也可以向银行提交一些自己的其他资产证明,比如名下的汽车、名表、大额保单等,都是比较优秀的资产证明资料。

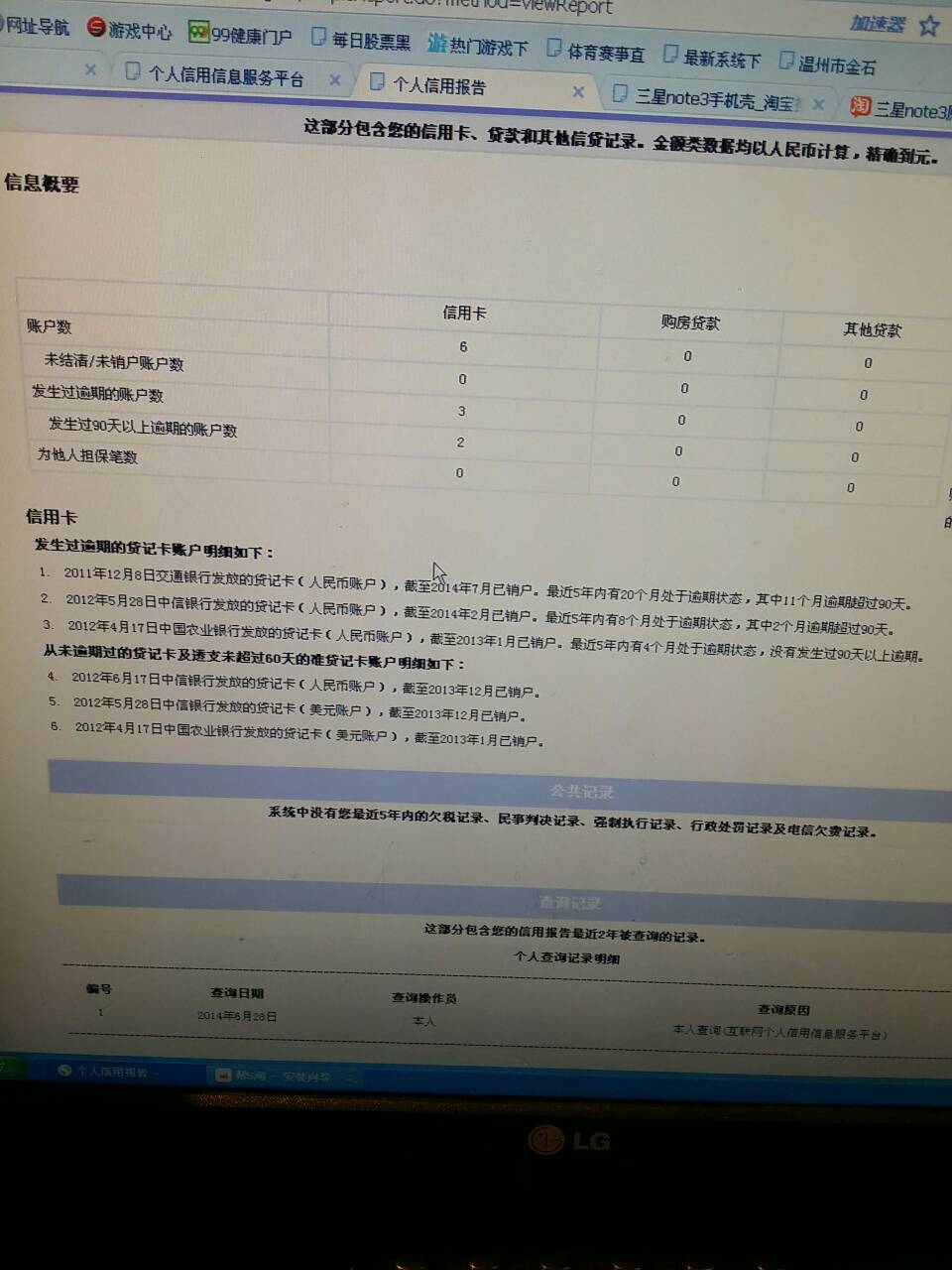

如果是因为征信上有一些逾期记录,导致银行对自己不信任。借款人可以想办法向银行说明当时的逾期原因,并且证明自己并不是恶意逾期。如果是两年前的逾期记录,一般银行不会非常在意。如果是最近的逾期记录,借款人一定要快速偿还清楚。

当然,除了信用风险以外,其他方面的因素也会影响到审批结果,比如说用户的工作收入情况、平台的互动往来情况等。若是用户有稳定的收入流水,能够支撑每个月的还款,那么平台认为用户的还款风险小,自然会愿意授信,反之则会有影响。

以上就是对于“个人信用风险高怎么消除”的相关内容分享,希望能够帮助到大家!

征信申请记录风险怎么消除

征信申请记录风险是无法人为消除的。

【拓展资料】

不良征信记录产生常见原因:

(1)信用卡的使用不当

(a)逾期未还款。信用卡消费同样需要在规定的时间内按时足额还款,没有按时还款也会被视为逾期,就会进入征信黑名单,存在不良征信记录。

(b)恶意透支。超过发卡行规定的限额或期限透支,并且将透支的资金非法占有或进行违法行为,银行两次催收后在3个月内仍不归还的,不仅会产生不良征信记录,严重的可能要承担刑事责任。

(2)信贷款没有按时还款,存在逾期的情况。贷款必须按时足额还款,一旦超过还款日未还,发生借款逾期,将会产生不良征信记录。常见的房贷和车贷,月供累计2至3个月逾期或不还款,就会产生不良记录。

(3)拖欠水费、电费、物业费。水电费、物业费等,这些生活类应缴费用的拖欠都会影响个人征信记录。

(4)其他原因。助学贷款拖欠不还、被别人冒用身份证或身份证复印件产生信用卡欠费记录或者产生经济纠纷等其他原因。

如何清除不良征信记录:

(1)及时还款。对于逾期还款造成的不良征信记录。不论是信用卡、房贷车贷还是网络贷款,及时还款。不少人在办理贷款时被拒,就是因为逾期次数过多。

(2)主动联系银行。很多人的逾期并非故意不还,而是在最后还款日时忘记还款。要第一时间联系银行或贷款平台,说明情况,并及时还清借款。

(3)及时清理呆账。呆账是指已过偿付期限,经催讨尚不能收回,或者联系不到当事人导致不能收回,长期处于呆滞状态,可能成为坏账的应收款项。呆账是一种严重失信表现。个人征信如果出现呆账,将被记为严重逾期,基本与贷款、信用卡无缘。

(4)等待5年。根据《征信业管理条例》第十六条规定:“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当给予删除。在不良信息保存期限内,信息主体可以对不良信息作出说明,征信机构应当予以记载。”