一、为什么说区块链技术是传递信用价值的?

区块链具有去中心化、不可篡改、可信任性、可追溯、全网记账等优势

区块链最重要的是解决了中介信用问题。在过去,两个互不认识和信任的人要达成协作是难的,必须要依靠第三方。比如支付行为,在过去任何一种转账,必须要有银行或者支付宝这样的机构存在。但是通过区块链技术,比特币是人类第一次实现在没有任何中介机构参与的情况下,完成双方可以互信的转账行为。基于区块链的担保、贷款、授信、风控、股权、收益、评级都可能实现,区块链的价值互联网属性,使得各类经济活动可以更加高效的运行。不管是社会上普通人,还是各个经济人,都会映射为一个“区块链ID”形成新的道德体系、评估标准和信用记录等。

二、如何正确看待区块链技术?

从技术层面来看,区块链很可能是继互联网之后的一大技术革命。目前,全球主要企业巨头正在发力区块链技术的研究与运用。SAP在去年5月份开放了区块链项目的试点版本。日本和韩国的银行刚刚开始测试区块链技术。腾讯注册了“以太锁”、“腾讯以太锁”商标。2017年4月,腾讯对外发布《区块链方案白皮书》,同时宣布具有自主知识产权的腾讯区块链行业解决方案也于官方网站正式发布。百度推出了区块链开放平台“BaaS”,属于百度自研的基于区块链技术的项目,主要帮助企业联盟构建属于自己的区块链网络平台。

然而,业内普遍认为,区块链是下一个重大技术趋势,但眼下,加密货币的疯涨,以及各种利用区块链概念的投机行为,让这个大有前景的技术呈现出严重泡沫化的倾向。星河互联联合创始人兼CEO傅淼表示,虽然很多区块链技术的支持者不断尝试把区块链和比特币的概念分开,但到目前为止,以比特币为代表的加密货币群体是区块链技术唯一成功的应用案例。国泰君安认为,短期来看,市场风险偏好有所提升,A股中涉及区块链的公司受到资本热捧,但投资仍需理性。一是目前区块链的商业模式仍在探索阶段,短期很难为上市公司贡献大量利润;二是国内监管部门对区块链“衍生品”的很多态度还不明确,未来随着相关法律法规的出台,区块链只有拥抱监管,才能健康发展。

中航证券首席经济学家许维鸿则认为,区块链概念提出已久,这一轮被A股二级市场的投机客吹捧,源于比特币在全球范围内的炒作。参与者并不关心区块链的技术价值,而是关心区块链创造数字货币,能从现有的“铸币税”分到多少油水。一些机构投资者甚至希望利用其专业判断能力和对市场情绪的把控能力,对大量盲目涌入的社会资金“割韭菜”。针对近期区块链概念沉渣泛起,有关各方要保持清醒。金融交易所、中介机构要清醒,减少不必要的广告误导中小投资者,普通老百姓也要保持清醒。

三、区块链可以应用到哪些领域?

金融应用: 区块链在金融领域有着天生的优势,在互联网上来说,这是区块链的基因决定的。

(1) 保险业务︰随着区块链技术的发展,未来关于个人的健康状况、事故记录等信息可能会上传至区块链中,使保险公司在客户投保时可以更加及时、准确地获得风险信息,从而降低核保成本、提升效率。区块链的共享透明特点降低了信息不对称,还可降低逆向选择风险;而其历史可追踪的特点,则有利于减少道德风险,进而降低保险的管理难度和管理成本。

(2) 资产证券化:这一领域业务痛点在于底层资产真假无法保证;参与主体多、操作环节多交易透明度低出现信息不对称等问题,造成风险难以把控。数据痛点在于各参与方之间流转效率不高、各方交易系统间资金清算和对账往往需要大量人力物力、资产回款方式有线上线下多种渠道,无法监控资产的真实情况,还存在资产包形成后,交易链条里各方机构对底层资产数据真实性和准确性的信任问题。

(3) 数字票据∶该领域痛点在于三个风险问题。操作风险,由于系统中心化,一旦中心服务器出问题,整个市场瘫痪;市场风险,根据数据统计,在2016年,涉及金额达到数亿以上的风险事件就有七件,涉及多家银行;道德风险,市场上存在"一票多卖"、虚假商业汇票等事件。区块链去中介化、系统稳定性、共识机制、不可篡改的特点,减少传统中心化系统中的操作风险、市场风险和道德风险 (4) 跨境支付∶该领域的痛点在于到账周期长、费用高、交易透明度低。以第三方支付公司为中心,完成支付流程中的记账、结算和清算,到账周期长,比如跨境支付到账周期在三天以上,费用较高。区块链去中介化、交易公开透明和不可篡改的特点,没有第三方支付机构加入,缩短了支付周期、降低费用、增加了交易透明度。

(5) 征信管理:该领域的痛点在于数据缺乏共享,征信机构与用户信息不对称;正规市场化数据采集渠道有限,数据源争夺战耗费大量成本;数据隐私保护问题突出,传统技术架构难以满足新要求等。在征信领域,区块链具有去中心化、去信任、时间戳、非对称加密和智能合约等特征,在技术层面保证了可以在有效保护数据隐私的基础上实现有限度、可管控的信用数据共享和验证。

(6) 供应链金融∶这一领域的痛点在于融资周期长、费用高。以供应链核心企业系统为中心,第三方增信机构很难鉴定供应链上各种相关凭证的真伪,造成人工审核的时间长、融资费用高。区块链去中介化、共识机制、不可篡改的特点,不需要第三方增信机构鉴定供应链上各种相关凭证的真实性,降低融资成本、减少融资的周期。

")

(7) 资产证券化∶这一领域业务痛点在于底层资产真假无法保证;参与主体多、操作环节多交易透明度低出现信息不对称等问题,造成风险难以把控。数据痛点在于各参与方之间流转效率不高、各方交易系统间资金清算和对账往往需要大量人力物力、资产回款方式有线上线下多种渠道,无法监控资产的真实情况,还存在资产包形成后,交易链条里各方机构对底层资产数据真实性和准确性的信任问题。区块链去中介化、共识机制、不可篡改的特点,增加数据流转效率,减少成本,实时监控资产的真实情况,保证交易链条各方机构对底层资产的信任问题。

应用:

(1)区块链+医疗∶医疗领域,区块链能利用自己的匿名性、去中心化等特征保护病人隐私。电子健康病例(EHR )、DNA钱包、药品防伪等都是区块链技术可能的应用领域。IBM在去年的报告中预测,全球56%的医疗机构将在2020年前将投资区块链技术。

(2)区块链+物联网∶物联网是一个非常宽泛的概念,如果将通信、能源管理、供应链管理、共享经济等涵盖在内,区块链技术的物联网应用将成为一个非常重要的应用领域。

(3)区块链+IP版权&文化娱乐∶互联网发展的越来越好,数字音乐、数字图书、数字视频、数字游戏等逐渐成为了主流。知识经济的兴起使得知识产权成为市场竞争的核心要素。但当下的互联网生态里知识产权侵权现象严重,数字资产的版权保护成为了行业痛点。区块链去中介化、共识机制、不可篡改的特点,利用区块链技术,能将文化娱乐价值链的各个环节进行有效整合、加速流通,缩短价值创造周期;同时,可实现数字内容的价值转移,并保证转移过程的可信、可审计和透明,有效预防盗版等行为。

(4)区块链+公共服务&教育∶在公共服务、教育、慈善公益等领域,档案管理、身份(资质)认证、公众信任等问题都是客观存在的,传统方式是依靠具备公信力的第三方作信用背书,但造假、缺失等问题依然存在。区块链技术能够保证所有数据的完整性、永久性和不可更改性,因而可以有效解决这些行业在存证、追踪、关联、回溯等方面的难点和痛点。

四、区块链应用在个人信用与金融领域的价值是什么?

想一下如果在个人征信领域中利用区块链,提供更灵活、安全和高效的借贷流程,区块链让资产所有者在更安全,更具透明度、私密性。Trust Union(TU)就是区块链在个人信用与金融领域的应用价值体现。

五、区块链+征信是怎样的?

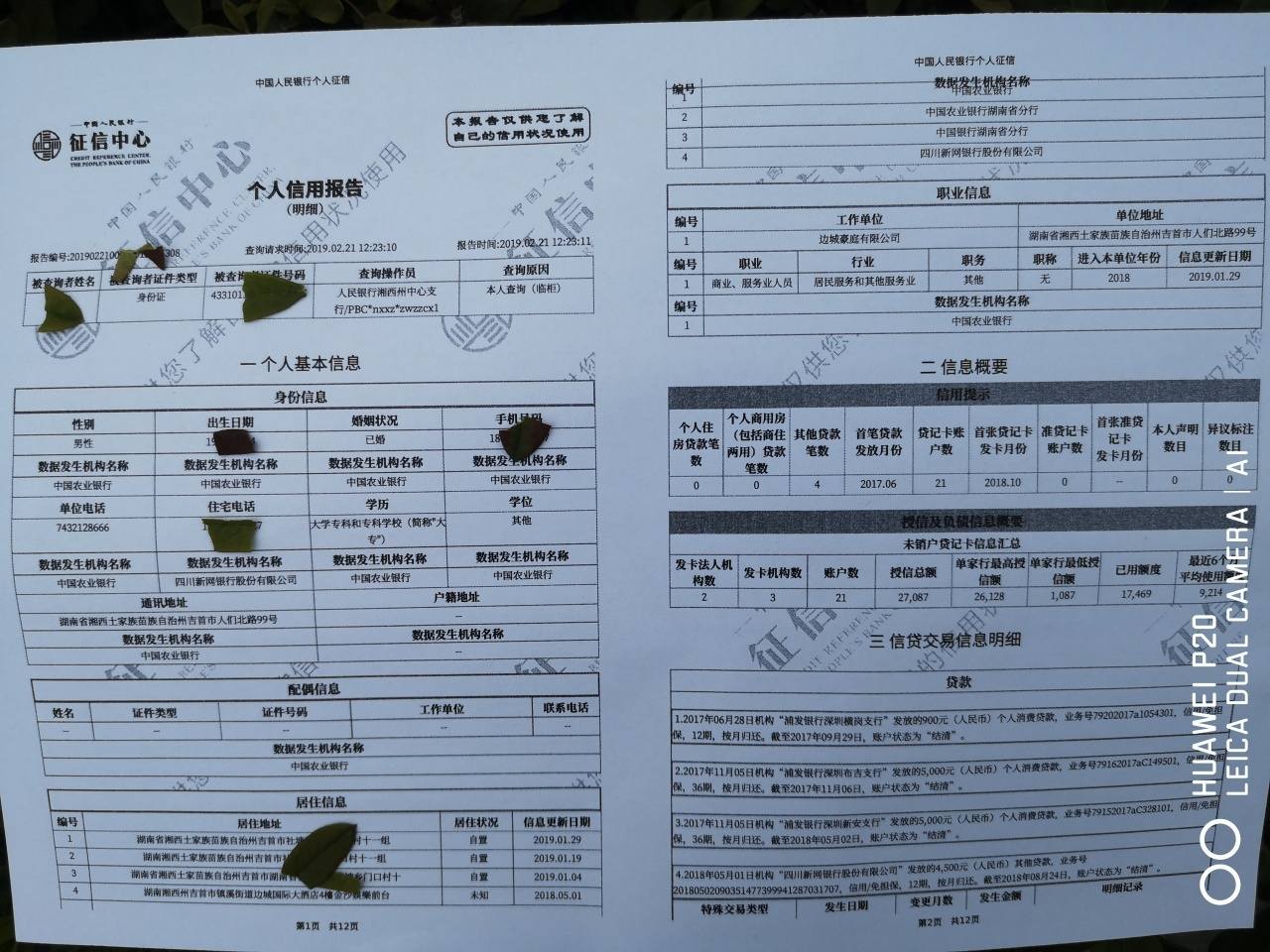

我国征信业以企业征信为主,个人征信有待发展,整体市场前景广阔。我国企业征信发展较早,市场较为成熟,截止到2016年底,我国完成备案的企业征信机构约137家。个人征信尚未市场化运作,牌照暂未发放,腾讯征信、芝麻信用、前海征信、拉卡拉征信、中智诚征信、中诚信征信、鹏元征信和华道征信等八家单位参与了央行组织的个人征信试点。民营个人征信机构可通过与银行等金融机构合作间接参与个人征信市场,但并不能直接发布个人征信报告,要获得个人征信报告只能通过央行征信系统。截止到2016年6月底,央行征信中心收录2120万户企业及其他组织与超过9亿自然人,其中仅577万户与4.1亿自然人有信贷记录。而全球征信巨头美国Experian的数据已覆盖全球1.03亿户企业和8.9亿人。对比美国的市场需求及征信市场规模,我国征信市场的未来发展空间巨大。

区块链技术的出现,成为了解决征信行业痛点的一剂良药。通过真实透明、不可篡改的特性,区块链技术可以解决征信机构之间的信任和数据共享问题,从而解决数据孤岛和数据不全等问题.通过建立一条联盟链,首先数据确权的问题可以得到彻底解决。在一个联盟链系统中,可以加入征信机构、用户、政府部门、金融机构等链条上的相关单位都加入其中,并设计不同的访问权限,在确保数据归属权的同时,打通信息共享,又能保护数据安全不被盗取与泄露。

在此基础上,征信机构获取数据的渠道大大加宽,可以节省数据采集上的成本;同时不同机构之间的协作也变得更加顺畅,减少了协作成本和沟通成本。征信机构可以将节省下来的多种成本投入到其他环节,提升产品整体质量。

链乔教育在线旗下学硕创新区块链技术工作站是中国教育部学校规划建设发展中心开展的“智慧学习工场2020-学硕创新工作站 ”唯一获准的“区块链技术专业”试点工作站。专业站立足为学生提供多样化成长路径,推进专业学位研究生产学研结合培养模式改革,构建应用型、复合型人才培养体系。