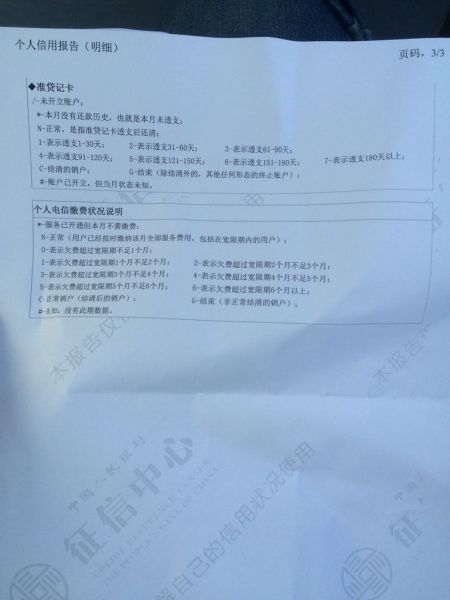

征信逾期处理找人消除 征信逾期处理能找人消除吗

征信逾期是不可以找人消除的 贷款逾期记录是金融信贷机构在收集到贷款逾期行为后汇报到个人征信系统的,原则上是谁汇报谁就修改,并非随意找人就能清除的,因为除了汇报的征信机构,其余的任何人都没有权利修改。而个人征信机构只有在非个人缘故导致的贷款逾期,例如收集的信息不正确,或是被冒名办卡贷款逾期等才会修改。以上就是征信逾期处理找人消除相关内容。

贷款逾期记录是金融信贷机构在收集到贷款逾期行为后汇报到个人征信系统的,原则上是谁汇报谁就修改,并非随意找人就能清除的,因为除了汇报的征信机构,其余的任何人都没有权利修改。而个人征信机构只有在非个人缘故导致的贷款逾期,例如收集的信息不正确,或是被冒名办卡贷款逾期等才会修改。以上就是征信逾期处理找人消除相关内容。

征信逾期多长时间可以恢复过来

征信逾期在用户 结清贷款后, 5 年之后可恢复过来。假如用户五年内再次发生贷款逾期记录,个人征信的 恢复时间就需要再次计算。假如用户要再次在银行贷款则需看该笔贷款逾期的严重后果。在银行业,有一个分辨的标准 ,便是累六连三,换句话说就是过去的五年内(有的银行是三年内)没有发生总计 6 次以上的贷款逾期(逾期贷款)或是发生三个月以上的贷款逾期,那么是没有大的影响的。本文主要写的是征信逾期处理找人消除有关知识点,内容仅作参考。

征信逾期记录怎么申请人工消除

征信逾期记录申请人工消除需要满足一定的条件才可以 ,如下:

1、由第三方代理业务,但是第三方未依照合同约定按期还钱而造成逾期;

2、被人冒名盗刷了信用卡或窃取了个人资料贷款,而真正的借款人并不知情;

3、单位没有及时缴存公积金,造成公积金贷款未能按期扣款;

4、没有收到信用卡或者信用卡未激活但产生年费造成逾期。

一般时候信用记录是无法人工消除的,不仅如此,整个征信系统都是由大数据和系统构成,人工是无法干预的。如果用户的信用记录上出现了一些不良的逾期记录,用户需要先将欠款和罚息偿还清楚,然后等待5年时间,信用记录才能被消除。以上就是征信逾期记录怎么申请人工消除相关内容。

信用逾期一次,全部都会上个人征信记录,对个人有以下影响:

1、不再享受免息还款;影响个人征信记录;

2、严重逾期,金额巨大还会因“恶意透支”构成犯罪;逾期超过三个月或银行催款两次以上还不还款的,银行会冻结你卡片并将你列为禁入类客户(黑名单),同时还会起诉你信用卡诈骗及恶意透支,法院强制执行;

3、信用卡偶尔逾期一次对个人的影响不是太严重,只要及时补还信用卡就能弥补;

4、一年之内逾期不超过4次,对个人的影响不是太大,如果连续三月,甚至七个月逾期,近五年之内,不能做任何银行贷款,信用贷款。

征信逾期可以人工消除?只有一个办法才可以

; 大家都知道,无论是哪个贷款机构申请贷款,个人征信报告是能够影响到贷款通过率的重要因素之一。如果借款人的征信上有逾期记录的话,大部分的金融机构拒贷的可能性都非常大。征信逾期可以人工消除?只有一个办法才可以!

征信逾期可以人工消除?

正常情况下,个人征信是不能人工消除的,不仅如此,整个征信系统都是由大数据和系统构成,人工是无法干预的。如果用户的个人征信上出现了一些不良的逾期记录,用户需要先将欠款和罚息偿还清楚,然后等待5年时间,征信记录才能被消除。

但还有一种特殊情况,那就是非恶意逾期记录是可以申请人工更正的。什么是“非恶意逾期”?指的是信用卡或贷款造成逾期还款,并非贷款人本人主观故意造成。属于非恶意逾期的情况并不算少,下面这些情况都比较常见。

比如由第三方代理业务,但是第三方未按照合同约定按时还款而造成逾期;被人冒名顶替盗刷了信用卡或盗取了资料贷款,而真正的贷款人并不知情;单位未及时缴存公积金,造成个人公积金贷款未能按时扣款;没有受到信用卡或者信用卡未激活但产生年费造成逾期。

可以看出,逾期记录只能由征信中心来删除,并不支持人工删除。除了以上两种删除逾期记录的方法,并不能付费删除、人工删除逾期记录。用户还清了逾期的欠款后,逾期记录在5年以后会由征信系统自动删除,这期间用户不需要进行额外的操作。

以上就是对于“征信逾期可以人工消除”的相关内容分享,希望能够帮助到大家!

征信逾期可以人工消除

你好,征信逾期是不可以人工消除的。通常情况下,在用户履行还款义务之后逾期记录都会自用户履行义务当天起保留5年才会消除。是无法人工操作消除征信逾期记录的。当然若是因为银行等机构将个人的征信情况弄错了造成的逾期记录,是可以和银行协商处理的。

征信意思是依法收集、整理、保存和处理自然人、法人等组织的信用信息,提供信用报告等对外服务,信用评价和信用信息咨询,帮助客户判断和控制信用风险,开展信用管理活动。出自《左传·昭公八年》君子之言,故怨离身。其中,“信而有信”是指其文字可查实,或征信查证。

征信调查是专业、独立的第三方机构为个人或企业建立信用档案,依法收集并客观记录其信用信息,依法对外提供信用信息服务的活动。它为专业征信机构提供了一个共享征信信息的平台。

拓展资料:一:征信的意义

1.中国的法律体系正在逐渐成熟。随着社会发展和经济建设的需要,各种法律法规应运而生,但征信立法仍然滞后。该规定的出台,将填补我国征信立法的空白,对促进我国征信行业的健康发展具有重要意义。有网友提出,征信管理条例一旦通过,其内容和规定就可以成为法院判决的法律依据,这表明我国征信立法进入了快车道。

2.我国征信法律体系已经建立了一段时间,但要建立统一的征信法律体系还有很长的路要走。现有征信法规大多为规章和地方性法规,呈现部门分割、区域分割的趋势,与市场经济对统一市场的内在要求背道而驰。此外,现有的法规本身也需要改进。因此,在尽快制定统一征信法律或行政法规的长远目标下,征信管理条例公开征求意见,对于促进我国征信事业的进步具有重要的理论和实践意义。整个中国乃至中国经济的长远发展。对于不成熟的中国征信业,加快立法进程,加强征信业有效管理,是保障征信业和市场经济又好又快发展的必然要求。

3.立法要求商业银行等征信机构向征信机构报告企业或个人不良信用信息时,应提前通知企业或个人,确保征信信息的准确性。一方面有利于提高征信程序的合法性,另一方面也有利于降低事后的社会成本,包括诉讼成本。作为经营者,银行应该承担更多的社会责任,提醒信用风险。在向征信系统提供不良记录前,应建立商誉确认制度,及时书面通知当事人,为当事人提供异议和抗辩的机会和渠道。