一、如何处理短期征信逾期记录?

网商贷逾期了的话,建议客户先尽量能还一点是一点,剩下实在还不上的部分,可以主动联系网商银行客服进行协商,尝试申请延长还款期限、分期偿还欠款

协商时将自己暂不具备还款能力的情况阐述清楚,提供一定佐证资料,网商银行会酌情进行考虑。要是最终应允了自己的延期请求,客户就可以同网商银行商量出一个新的还款计划,然后按照新计划按时逐期偿还欠款即可。

除此之外,客户还可以试着向身边的亲戚好友借钱来筹集资金还款。先及时将欠款还清,以免继续逾期下去产生更多罚息,带来更严重的不良影响,而等欠款还完,之后手里资金也周转开了,再还钱给亲友就行(同亲友借钱会更好商量还款时间,也不会有利息收取)。

而大家可以放心,网商贷一般是不会上门进行催款的,主要是通过发短信、打电话的方式来催客户还款。要是客户一直不还,网商银行多次催款也没反应,甚至联系不上人,那网商银行还有可能会去起诉客户。

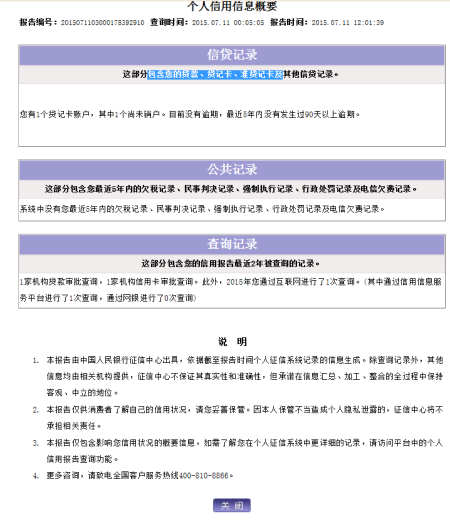

如果贷款逾期了,有的会上央行征信,有的则上百行征信。要看央行征信则要到人民银行打印征信报告,百行征信则要在鹰心快查查询,还可以看看个人信用综合评分等各种信息。

扩展资料:

逾期被爆通讯录了怎么办?

用户的贷款逾期后被爆通讯录了,可以向有关的部门投诉或者举报,也可以直接前往当地的派出所报警处理。逾期后被爆通讯录,本质上是因为用户的贷款逾期不还款造成的。用户主动联系贷款机构,向贷款机构提出协商还款的申请,协商成功后按照约定还款,那么后续就不会再出现催收爆通讯录的情况。

正规的贷款基本上不会暴力催收,而不正规的贷款,可能存在一定暴力催收的情况。用户遭遇暴力催收,一定通过法律的武器来维护自己的合法权益。而用户有还款能力,可以直接一次性还清逾期的欠款,逾期的欠款还清后,那么就不会再有催收电话打过来。

用户的贷款逾期后,如果无法尽快还清逾期的欠款,请用户主动向贷款机构申请协商还款。一旦逾期的时间过长,后续产生的负面影响就会扩大。

二、贷款逾期如何处理

贷款逾期逾期,并且已经无力偿还的处理办法:

1、进行最低还款:信用卡是可以进行最低还款的,持卡人只要在还款日当天归还了银行要求的最低还款额度,那么就会被视为正常还款;

2、申请协商分期。对于信用卡逾期还不上的用户,银保监会给予申请个性化分期的权利。因此用户可以找对应的银行提出申请,将当前的逾期欠款分期偿还。在还款压力减小的情况下,后续还款就会比较轻松了。需要注意,如果达成了个性化分期方案,就不要再次出现逾期了。

3、申请延期还款:如果用户在信用卡还款当天无法还清,但是不久就可以周转开自己的资金,那么可以直接联系银行客服,申请短期的信用卡还款延期;

4、先找家人进行周转:如果用户资金实在周转不开,那么可以先找亲朋好友进行周转,先解决到银行的欠款,避免自己出现信用卡逾期还款的风险。

三、贷款逾期该如何处理?

如果信用报告显示贷款或者信用卡出现了逾期,首先要把已经逾期的款项尽快还上,这是必须要做的,否则其他一切免谈;再就是避免出现新的逾期或负面记录。

下面针对6种不同逾期情况详细分析:

1.短期逾期,并不是所有逾期,个人征信报告上会立马显示,有些是在下个月才会上报逾期记录给央行征信中心。所以,发行逾期的第一时间,在补足欠款后赶紧联系欠款银行,争取赶在上报征信前解决问题。

2.逾期时间超过90天,还清欠款,偿还罚息。除此之外,不要立即销卡,急需保持良好的信用习惯,5年后不良记录会自动消除(房贷除外,因为大部分贷款只参考2年内的信用记录)。

3.非恶意逾期,一些非恶意的逾期,尤其不是个人主观原因造成的。在还清欠款以后,积极联系银行工作人员解释逾期产生的原因,逾期金额较小或者逾期时间很短,银行就会出具一份“非恶意逾期”证明。

4.被贷款,有一种贷款叫做“被贷款”,就是被他人假冒自己的名义在银行办理了贷款,恶意逾期导致受害者征信不良。要解决这种类型的征信不良,当事人只需要向当地的人民银行征信中心提出异议申请,一般15个工作日就可以得到回复。

5.银行过失,有些逾期是银行过失导致的,比如:信用卡年费有调整却未告知持卡人,某个时间节点因系统升级无法扣款导致逾期等。如果是银行过失,可以直接先向银行申诉消除不良记录。

6.小额欠款未还,大多数人可能按照整数还钱,但要注意,应还金额可能还有零头,如果这些零头没还,也会造成逾期。大多数银行会有容差,也就是你未还部分少于10元(不同银行规定不一),银行不会算作逾期。如果因此被记录征信不良,可以跟银行协商要求消除。现在征信系统除了人民银行的征信记录外,中国互联网金融协会联合八家征信企业,加上了大数据征信,组成了“信联”。如果以后稍不注意出现不良记录,都会无所遁形,所以一定维护好自己的信用,尽量避免逾期,给自己造成不便。

四、借款逾期了怎么办?这几种处理办法可以参考

; 相信很多人对网络贷款已经不陌生了,随着互联网金融科技的不断发展,市面上能够为人们提供贷款的产品也是越来越多,就算打车软件上都有贷款渠道。借款逾期了怎么办?这几种办法可以参考,一起来跟了解吧!

借款逾期了怎么办?

1、协商还款

如果借款逾期了,其实借款人可以跟借款平台(出借人)进行协商。毕竟对于借款平台(出借人)来讲,借款逾期的资金能够收回部分总比一分钱都收不回的要好。

协商一般主要围绕减免部分罚息费用,降低自己的经济压力这方面来,除了费用的减免之外,用户也可以申请自己的借款还款期限延后,通过合理的安排逐渐归还自己所有的欠款。

2、求助亲朋好友

若是短期逾期,可以找家里人借钱还款,走出困境后立即还给家人。若是长期逾期无法还款,则需要找到一份稳定工作,然后还款。

需要提醒借款人,一旦借款人无法偿还,借款机构(出借人)一般会先电话沟通当事人,找到可以解决的方案。在沟通未果,或者当事人拒绝沟通,一般告知其授权联系的家人或者朋友,协助你还款或者找到当事人进行沟通。

最后需要提醒大家,在申请贷款时,一定要仔细阅读合同条款,弄清自己应享受的权利以及应承担的责任,同时要看清楚是否有额外的手续费。要知道贷款并非免息,即使真正的有需求,也要对贷款作出充分的了解。

以上就是对于“借款逾期了怎么办”的相关内容分享,希望能够帮助到大家!

五、征信有逾期怎么处理可以消除?教你四个小技巧

1、坚持理性消费、合理借贷。贷款是资金周转的一种方式,“以贷养贷”不可取。养成按时还款的习惯,保持良好信用,如注意查收还款提示短信、在还款日设定提醒闹钟等。

2、如果不小心忘记还款,逾期事实已被记入信用报告,也要尽快还清欠款,用新的正常还款记录证明本人良好信用。

3、妥善保管个人信息,确保重要证件不外借、提供担保要慎重。

如果发现信用报告记录有误,应通过官方途径解决,向信用报告上的报数机构(一般为业务发生的金融机构)或人民银行分支机构提起异议处理,异议处理不收取任何费用。

经核查,确认相关信息确实存在错误的,业务发生的金融机构应及时更正;相关信息确实无误的,任何组织或个人都无权擅自删除、修改真实无误的征信记录。

最后提醒大家,凡声称合法的、商业的、收费的“征信修复”都是骗局,切勿相信所谓的“内部渠道”“专业律师”“合法协商”,切勿随意向第三方提供个人征信报告。

六、逾期了怎么办

逾期了的补救措施具体如下:

1、短期逾期。大家有时由于工作繁忙忘记还款,或晚了一两天还款。这时应该立即还款,然后致电客户讲明情况,防止逾期导致的征信降低;

2、被逾期。假如由于贷款机构的过失或个人信息被冒名盗用,导致的逾期,及时联系逾期银行,说明情况,然后再去人民银行提交异议申请。核实过后,一般会在15个工作日消除逾期记录;

3、不可抗力逾期。不可抗力逾期,如由于天灾、出国、疾病等特殊情况导致的逾期,因立即联系逾期的银行,银行认定为非恶意逾期的,开具相应证明,就不会影响到个人征信报告了。

4、因为个人原因导致的逾期处理方式如下:

(1)还清欠款。如果逾期,应该第一时间还清欠款;

(2)积极面对。出现逾期,积极面对。卸载平台、销户都无法实际解决问题。逾期还款后应保持好信用记录,一般保持2年的良好记录,可以覆盖不良记录;

(3)修复征信。一般保持5年,新的记录会完全覆盖不良记录。这时一定要保持良好的信誉,防止逾期。保持在5年,以前的不良记录也会在5年后消除。