一、手机卡欠费,会不会影响征信?

你好,手机卡欠费是不影响征信的。手机用户欠费停机不会影响个人征信,但是还是提醒大家,如果手机号码不再使用,应尽快前往营业厅办理销户手续,否则日后将影响新业务的办理。无论是移动,还是联通、电信,一旦手机号欠费停机,就会计入它们的系统欠费名单中,也就是所谓的“黑名单”,此时,只需要把所欠的费用补交便可,如果三个月之后还不缴费,则会被销号并重新上架销售,而身份证会被划入黑名单,影响手机卡业务办理。

拓展资料:什么是手机卡?

手机卡即SIM卡(Subscriber Identification Module),是GSM系统的移动用户所持有的智能卡,可在不同的手机上使用,也称为用户身份识别卡。 SIM卡主要用于存储用户身份识别数据、短信数据和电话号码,GSM手机必须装上此卡方能使用,一旦SIM卡从手机拔出,除了紧急呼叫外,手机将无法享受网络运营者提供的各种服务。 2021年5月12日,工信部在京召开信息通信行业防范治理电信网络诈骗工作电视电话会议,强化对电话卡、物联网卡等重点业务的风险整治,精准整治非法买卖“电话卡、物联网卡 ”。

SIM卡主要用于GSM网络、W-CDMA网络和TD-SCDMA网络,但是兼容的模块也可以用于 IDEN电话。有人把CDMA2000和 cdmaOne的RUIM卡和 UIM卡,也称作SIM卡,虽然两者作用类似,并遵守了一样的所有机械、电气标准和部分软件标准,但是上层应用并不一定兼容。

SIM由 CPU、 ROM、 RAM、 EEPROM和I/O电路组成。用户使用SIM时,实际上是手机向SIM卡发出命令,SIM卡应该根据标准规范来执行或者拒绝;SIM卡并不是单纯的信息存储器。

SIM卡容量有8K、16K、32K、64K,其中512k以上的大容量的 SIM卡统称为STK卡。

二、手机卡欠费会影响征信的吗?

你好,手机卡欠费是不影响征信的。手机用户欠费停机不会影响个人征信,但是还是提醒大家,如果手机号码不再使用,应尽快前往营业厅办理销户手续,否则日后将影响新业务的办理。无论是移动,还是联通、电信,一旦手机号欠费停机,就会计入它们的系统欠费名单中,也就是所谓的“黑名单”,此时,只需要把所欠的费用补交便可,如果三个月之后还不缴费,则会被销号并重新上架销售,而身份证会被划入黑名单,影响手机卡业务办理。

拓展资料:什么是手机卡?

手机卡即SIM卡(Subscriber Identification Module),是GSM系统的移动用户所持有的智能卡,可在不同的手机上使用,也称为用户身份识别卡。 SIM卡主要用于存储用户身份识别数据、短信数据和电话号码,GSM手机必须装上此卡方能使用,一旦SIM卡从手机拔出,除了紧急呼叫外,手机将无法享受网络运营者提供的各种服务。 2021年5月12日,工信部在京召开信息通信行业防范治理电信网络诈骗工作电视电话会议,强化对电话卡、物联网卡等重点业务的风险整治,精准整治非法买卖“电话卡、物联网卡 ”。

SIM卡主要用于GSM网络、W-CDMA网络和TD-SCDMA网络,但是兼容的模块也可以用于 IDEN电话。有人把CDMA2000和 cdmaOne的RUIM卡和 UIM卡,也称作SIM卡,虽然两者作用类似,并遵守了一样的所有机械、电气标准和部分软件标准,但是上层应用并不一定兼容。

SIM由 CPU、 ROM、 RAM、 EEPROM和I/O电路组成。用户使用SIM时,实际上是手机向SIM卡发出命令,SIM卡应该根据标准规范来执行或者拒绝;SIM卡并不是单纯的信息存储器。

SIM卡容量有8K、16K、32K、64K,其中512k以上的大容量的 SIM卡统称为STK卡。

三、手机卡欠费影响征信怎么补救

第一种情况是没有实名制的手机卡,如果不去销户问题不大。第二种情况是实名制的手机卡,如果不去销户会产生以下后果:

1、欠费数额增加

实名制的手机卡停止使用后若不及时注销,每个月会继续产生费用,而因为你已经实名登记,这些费用是要被算在你的账户上的。可能手机卡停用三个月之后被营业厅注销,但你的账户是处于欠费状态的。如果后期想要继续使用该手机账号,则要把欠的手机话费补上才可以使用。

2 、影响下次办手机卡

手机卡实名制之后,到营业厅办理新的手机卡时,营业员会查询你以前的手机卡办理记录,如果发现你之前办理的手机卡存在手机卡欠费停用而又没有缴费的时候,营业员会拒绝为你办理新的手机卡。

3、影响个人信用

如果实名制手机卡没有及时注销还可能影响到你个人的信用系统,现在网上信用系统都是相同的。如果信用度存在问题,那房贷、车贷、生意贷方面都会受到不同程度的影响。

拓展资料

不同手机卡的欠费情况

1、普通卡欠费

如果你是移动或联通的卡,欠费之后会被列入“黑名单”中,当你存在这个名单中,只需要把欠费补交上便可以。如果三个月都不缴费,会被销号并重新上架销售。你想继续使用这个号码,可以抢在号码卖出去之前去营业厅里找回,当然前提是缴清欠费。如果你不补交话费,你连新号码都无法办理。电信与移动联通的策略差不多,但态度更强硬。电信卡在欠费没有交的情况下,也会被记入“黑名单”。如果欠费不交的话,电信公司的催缴部门会给欠费用户打电话催缴。如果你还是不交的话,之后所有的电信业务都不能办理,包括宽带、有线电视等等,你甚至有可能会收到法院的传票。

2、合约机欠费

以上说的都是普通的案例,一般缴清欠费就可以重新开机或换个新号码,不缴费也不会特别严重的后果。但有一种特殊情况后果非常严重,那就是合约机欠费。一般来说,合约机本身并不靠硬件赚钱,赚的是你的话费,特别是对于三星苹果等售价高昂的合约机。如果你的合约机用了几个月就把号码扔掉,极有可能会收到法院的传票,这样的案子已经不是一次两次了。合约机,顾名思义就是你跟运营商签订了合同,有合同就有责任,扔掉手机号的做法常被运营商认作为诈骗手机的行为,三大运营商对此态度非常强硬。

四、电话卡欠费会影响征信吗

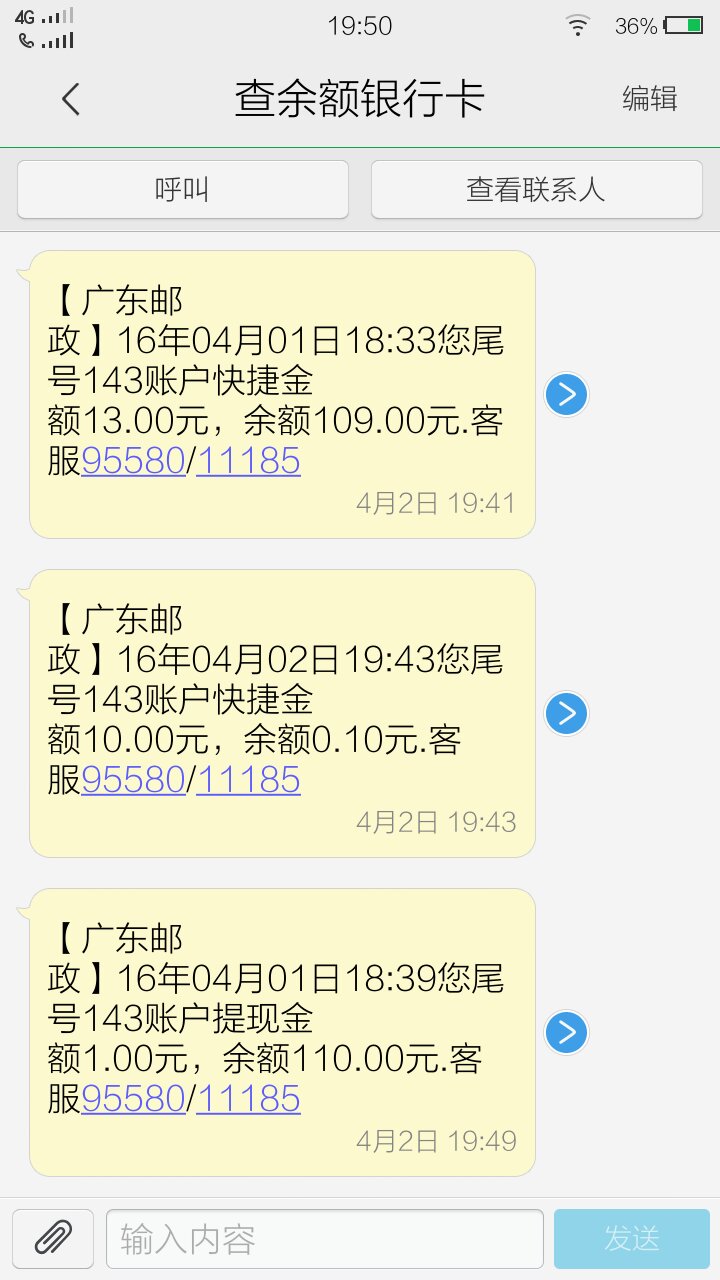

电话卡欠费不影响征信。手机用户欠费停机不影响个人征信,但运营商还是提醒市民,如果手机号码不再使用,应尽快前往营业厅办理销户手续,否则日后将影响新业务的办理。不管是移动,还是联通、电信,一旦手机号欠费停机,会计入它们的系统欠费名单中,这个名单也就是黑名单,此时,只需要把所欠的费用补交便可,如果三个月之后还不缴费,则会被销号并重新上架销售,而身份证会被划入黑名单。

1、申请信用卡次数过多

同一家银行申请信用卡周期是6个月一次,6个月内如果被拒频繁申请基本都是秒拒,除非你在申请银行里存入大笔定期存款,又申请的。频繁申请信用卡是不会对征信产生不良记录的,但是频繁申请同一家银行,次数过多会被这家银行拉入黑名单,就是除非在这家银行你存大笔资金给他们,不然是无法再申请信用卡的,当然多家银行频繁申请的话,每家申请一次银行都会查询你征信记录一次,短时间内征信被查次数过多,是会影响短期贷款和申请信用卡的,因为银行觉得查询记录过多,觉得你最近很需要钱在到处借钱贷款,所以在审核的时候会额外审核,基本都不会冒险给你信用卡和贷款,一般都是先给你拒绝,等你过半年以上再看看情况。

2、电话卡欠费是否影响征信

如果是实名购买的电话号码欠费了变成空号了,会影响个人信用记录。实名制购买的手机卡,如果不用了,请携带本人身份证和SIM卡去营业厅办理销卡业务。

因为用户在各通讯运营商如果有恶意欠费信息,是会记录在个人信用记录里的。一但有了不良信用记录,会影响以后办理信用卡和贷款。

如果有查询过个人信用记录就会知道,在个人信用记录中的公共记录里,会记录最近5年的欠税记录、民事判决记录、强制执行记录、水电煤气欠费记录、行政处罚记录和电信欠费记录,其中的电信欠费记录就是指手机号的恶意欠费记录。

手机欠费的话最好在3个月以内去销户补齐欠款,不然等申报人民银行征信中心以后那就是记录了,就不能再改动了,只有用时间来慢慢刷新你征信了的。如果超过3个月了那也没关系,还是及时去销户和补齐欠费,不至于让征信恶化下去。只是欠费征信影响不是很大但别恶意欠费一直不管不问。

五、手机卡欠费会影响征信吗?

手机卡欠费不交,虽然现在不会影响你的个人征信,但是你个人信誉在手机运营商就会被列入黑名单,以后办理业务就不那么容易办理了。

")

手机号欠费不交的话,过了3个月后,运营商就会注销回收你的手机号,但是欠的费用会被记录,以后去办理业务的时候会先让你缴清费用,然后再给你办理新的业务。

而且现在手机卡都是实名认证。欠费期间还会产生滞纳金。所以最好还是不要让手机欠费,如果手机号真的不用了,可以携带身份证到营业大厅办理销号。

拓展资料:

1、欠费停机影响办业务:

尽管目前手机用户欠费停机不影响个人征信,但运营商还是提醒市民,如果您的手机号码不再使用,应尽快前往营业厅办理销户手续,否则日后将影响新业务的办理。

中国联通客服人员表示:“联通对连续欠费停机3个月的用户将自动销户,如果下次想要办理联通的业务,必须补交齐所欠费用后,才能办理新业务” 。

中国移动客服人员也表示:“只要不是恶意欠费超过80元,都没有太大问题,如果欠费超过80元,今后将不能再补办移动的号码”。

2、欠费停机进入黑名单:

不管是移动、联通、还是电信,一旦你的手机号欠费停机,会计入它们的系统欠费名单中,这个名单也就是“黑名单”,此时,你只需要把欠费补交上便可,如果三个月之后还不缴费,则会被销号并重新上架销售,而你的身份证会被划入黑名单。对于用户来说,如果不想进黑名单,不想被销户,那么就只能选择缴费开机。

目前三大运营商均为用户提供了较为便捷的缴费方式,用户可以在运营商实体店现金缴费,也可以通过网络平台进行缴费。

六、手机卡欠费会上征信吗

手机卡欠费是不影响征信的。手机用户欠费停机不会影响个人征信。

拓展资料

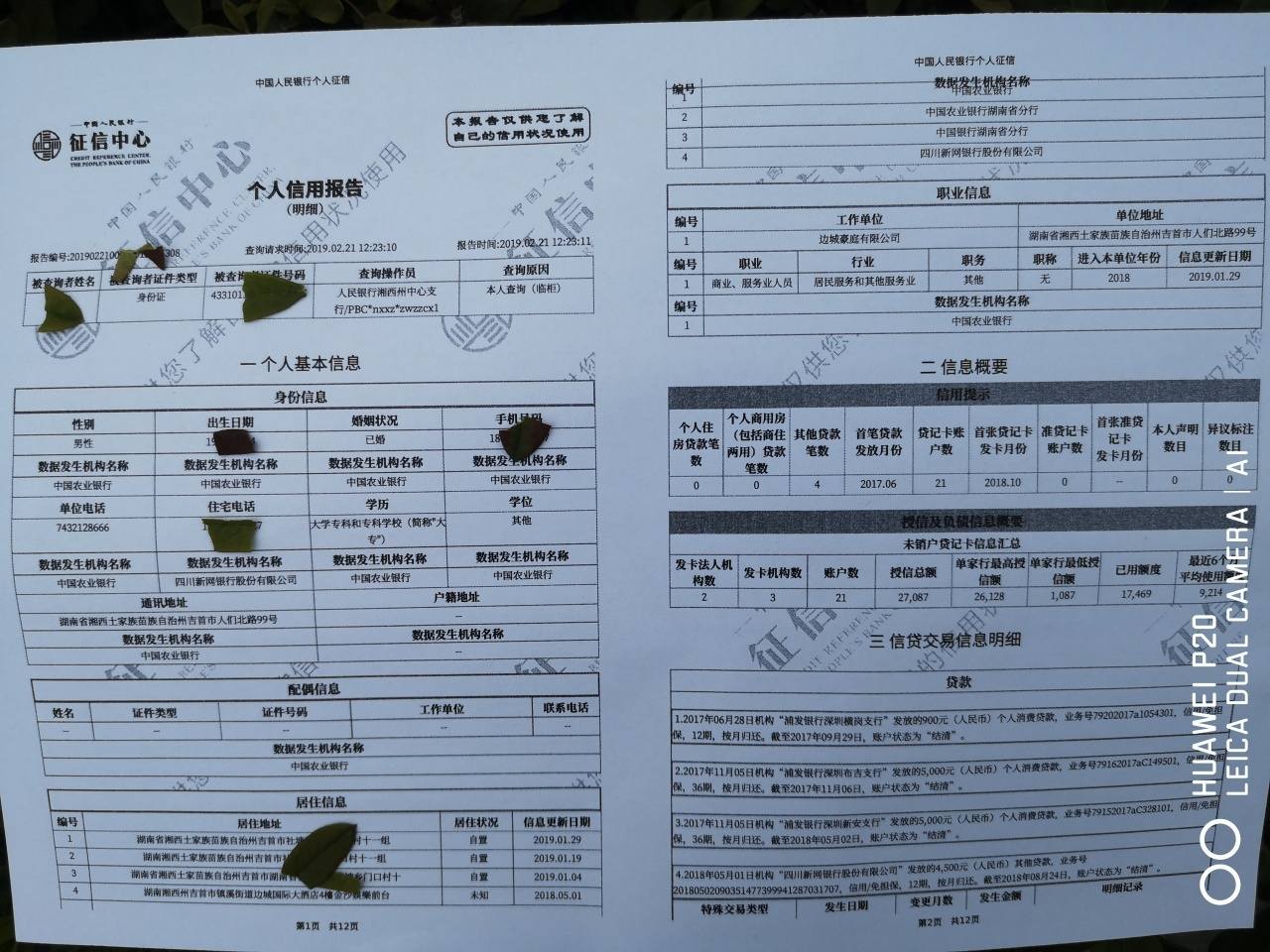

为了让大家能够“看懂”个人信用报告,人民银行成都分行的专家强调,关键是要读懂其中的几个符号。为此,我们以张某个人信用报告中住房按揭贷款的这部分信息为例,为读者作一个解读。

在个人信用报告中,通常有以下表述符号:

/———表示未开立账户;

*———表示本月没有还款历史,还款周期大于月的数据用此符号标注,还款频率为不定期,当月没有发生还款行为的用*表示;开户当月不需要还款的也用此符号表示。

N———正常(表示借款人已按时足额归还当月款项);

1———表示逾期1~30天;

2———表示逾期31~60天;

3———表示逾期61~90天;

4———表示逾期91~120天;

5———表示逾期121~150天;

6———表示逾期151~180天;

7———表示逾期180天以上;

D———担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

Z———以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款。仅指以资抵债部分);

C———结清(借款人的该笔贷款全部还清,贷款余额为0。包括正常结清、提前结清、以资抵债结清、担保人代还结清等情况);

G———结束(除结清外的,其他任何形态的终止账户)。

#———还款情况未知

央行个人征信系统的新版信用报告已上线运行,逾期记录的“有效期”正式定为五年。新版信用报告将逾期信息的起计时点定于2009年10月,此前的不良还款记录已经被删除。

由于有关部门并没有对负面记录的时效进行明确规定,在旧版央行个人征信报告中,逾期记录无论是几年前的都会显示。新版信用报告只展示消费者最近五年内的逾期记录。

以前,总有市民抱怨看不懂个人信用报告,因为全是表格和数字代码,每个数字是什么含义,得参照注释才能明白。新版报告则改变了以表格为主的展示方式,多用文字叙述,市民一看就知道哪些卡有过逾期,哪些还款全部正常。同时,新版报告还预留了资产处置、保证人代偿等信息的展示区域。

中国信用体系建立初期,很多人对于个人信用没有足够重视因而发生了信用卡或贷款逾期行为。由于银行和工作单位都会参考使用这些信用记录,长期留存的负面信息对这些人的生活和工作产生了严重影响。

央行新版信用报告的上线,对于曾经发生过逾期且已经还清欠款的个人消费者而言,相当于给予一次改过的机会,重新建立和积累他们个人信用记录。据悉,如果个人信用报告上存在负面信息,居民申请信用卡和房贷时很可能受到影响。