买房征信不行怎么办?

买房征信不行有两种方法:1 全款买,这样都不需要你打征信出来,只要把钱付了,房子就是你的了,很快就可以办理房产证 2 找一个征信好的人替你买房,前提是这个人是你信得过的,这样你买房,利用他的征信和个人条件,这样就可以在银行贷款了。

2 找一个征信好的人替你买房,前提是这个人是你信得过的,这样你买房,利用他的征信和个人条件,这样就可以在银行贷款了。

征信有问题可以贷款买房吗

征信有问题不能贷款买房子。

只要申请贷款,无论是房贷、车贷,还是消费贷款,银行、互联网金融公司或者其他金融机构都会去查看你的个人征信报告。个人征信报告里面的信息,决定着你的贷款是否会被审批通过。

2019年5月份可全面切换到新版征信报告,改版后的征信还款记录拉长到5年。之前的还款记录就2年,逾期、呆账记录则保存5年。逾期3年以上,仍然催收无效的就会记录成“呆账”。如果没有解决,就意味着你基本上跟贷款、信用卡等金融服务绝缘了。

新版的征信报告中,即便销卡也有还款记录。在新版的征信报告中,专门设有“账户状态”“销户日期”两项,若用户选择“销户”,不仅会标注销户日期,同时在持有该卡片的5年间,每一年、每一月的还款记录也将一览无遗。

扩展资料

三类征信记录会给贷款申请减分:

1、)代偿记录。代偿是由于个人没有还款能力,而由担保人或保险公司代替偿还形成的记录,这属于最严重的违约行为之一。大部分有代偿记录的申请者会直接被拒绝贷款。

2、逾期记录。如果只是有过一两次忘记还款的情况,并在相关机构催收后迅速还清,基本不会影响到以后的贷款审批。若有过多次逾期的,申请贷款时,大概率会被拒绝。

3、多次征信查询记录。在你每一次申请贷款或信用卡时,银行或相关金融机构都会查看你的征信报告,并向人民银行上报查询原因是“贷款审批”或者“信用卡审批”,而这一查询行为也会被记入报告中。

无论贷款或信用卡是否申请成功、批准后是否使用,查询记录都不会消失。通常,在短期内有多次人行报告查询记录的申请人急需用钱,如果发放贷款,日后产生坏账的风险较高。

想要提高贷款申请的通过率,一定要维持良好的个人征信记录,务必避免代偿和呆账的产生,尽量减少逾期的次数。同时,在申请贷款时要考虑充分,不要一时冲动在多家机构连续申请贷款,以免给自己的征信报告留下污点。

参考资料来源:人民网——新版征信要来了 对你贷款买房做生意都有影响

征信有问题买不了房子怎么办 ?

如果是征信黑户,短期内无法改变,银行不愿意放款,可以尝试通过担保公司或者抵押公司去申请贷款,或者找亲朋好友先借钱买上,等自己的征信养好后再去申请贷款。

如果是征信硬查询记录较多,建议借款人在近期不要申请任何信贷产品,提供更多的资产证明,展示自己的还款能力。

如果征信有对外担保损失类问题,那你需要联系你的被担保人,督促他及时还清欠款,倘若被担保人拒绝还款或消失,那你只有先行垫付银行欠款,征信才能恢复正常。

扩展资料:

买房贷款对个人征信有什么要求?

1、基本信息,包含个人的姓名、身份证、姓名,申请日期,出具日期、婚姻状况等。

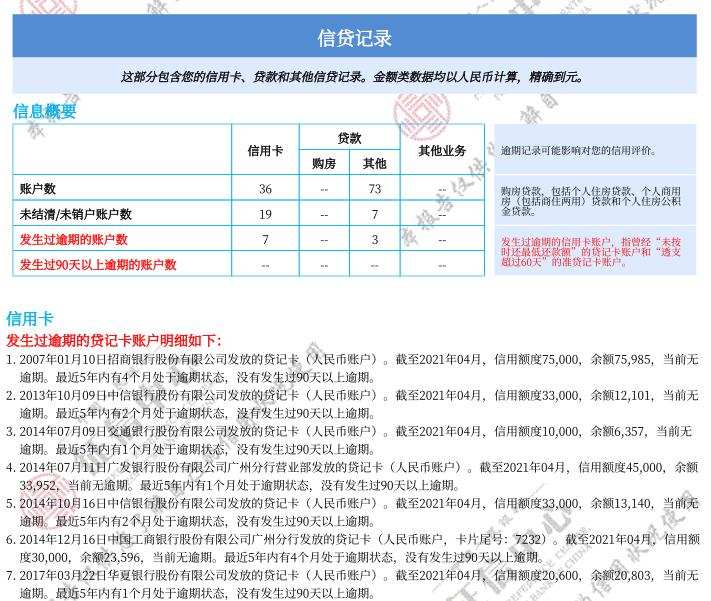

2、信贷记录,主要是个人向银行金融机构申请的借贷记录包括信用卡、房贷、经营性贷款、助学贷款等一系列的借贷记录。包括结清,以及未结清等一系列信息。

3、公共信息,个人申请过的通信、水电、燃气、缴税情况等个人信息与情况,还有包括个人的法院信息,比如是否纳入失信被执行人名单。

4、异议记录,查询人对个人的征信有异议时向银行机构申请过的异议,可通过添加声明的方式在该部分中予以反映,如果没有申请过异议,因此也就没有相关记录了。

5、查询记录,个人查询的记录与机构查询的相关信息。一般银行审批信用卡时都会有这个记录。

6、说明,是征信中心的格式条款,包含需要注意的相关信息,以及异议处理情况处理的意见和征信中心的立场。