一、无债务平台申报系统有一笔债务逾期怎么处理

解决办法:

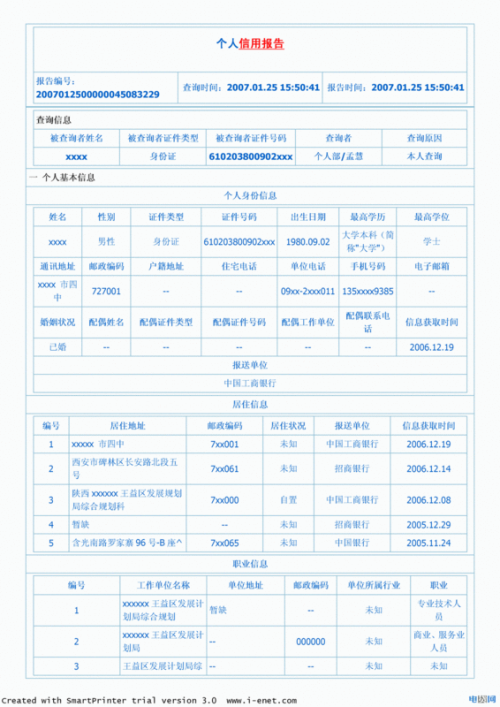

1、自行登录中国人民银行征信中心官网,进入互联网个人信用信息服务平台查询征信报告;以及去第三方数据平台查询大数据 看看个人征信和大数据里是否有贷款逾期记录。除此之外,登录手机上下载的各网贷APP或支付宝、微信里关注的贷款生活号、公众号查询自己的借贷情况也行。

看看个人征信和大数据里是否有贷款逾期记录。除此之外,登录手机上下载的各网贷APP或支付宝、微信里关注的贷款生活号、公众号查询自己的借贷情况也行。

2、若发现真有贷款逾期,赶紧从贷款平台的官方渠道偿还欠款。如果并没有找到贷款逾期记录,要小心是否是个人信息泄露,被他人冒名借贷。对此,可以联系打电话过来的贷款平台询问清楚,若是被人冒名借贷,那无需承担还款责任。当然,也可能是不法分子打着网贷逾期名义诈骗,千万不要轻易交钱给对方。

二、逾期无力还款最佳处理方法

逾期无力还款最佳处理方法

逾期无力还款最佳处理方法,每个人都有自己人生低谷的时候,当自己欠款无力偿还的时候也不必气馁,方法总比困难多,接下来我就给大家分享一些关于逾期无力还款最佳处理方法。

逾期无力还款最佳处理方法1

一、逾期无力还款处理方法是什么

1、可以联系银行申请停息挂账,当然一般银行不会轻易同意这种申请,所以自己要做好充足的准备,让银行无法拒绝自己,因此需要了解相关的停息挂账的申请条件:

条件一:持卡人具有还款意愿;

条件二:持卡人具备分期还款能力;

条件三:持卡人已经逾期而且无法一次性偿还欠款;

条件四:持卡人想回归正常生活环境的,停止催收电话不想被执行的,不躲避催收。

符合条件的持卡人就可以主动联系银行,告知自身情况,有还款的意愿,并说明原因无法一次性还清,无法承担这笔债务,想申请个性化分期还款,并告诉自己能承担的分期期数以及一些材料证明。

2、《商业银行信用卡监督管理办法》

第七十条规定 在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,个性化分期还款协议的最长期限不得超过5年。

二、停息挂账的好处和危害

1、停息挂账好处

第一,罚息可以减免,不必承担已经产生的高额罚息。

第二,停止利息,最长五年内不涨利息,每个月偿还的都是本金。

第三,不再被催收,不再被起诉。

第四,每个月可以还固定少量的还款,自己不用再担心害怕,也可以腾出更多的经历去好好奋斗。

2、停息挂账也有两大危害。

第一个就是协商成功之后,征信报告上会体现出来一个指腹,这也就意味着基本上和银行的所有贷款业务和信用卡都绝缘了。

第二点,当协商成功之后,就不能再有一次的.逾期,因为一旦逾期,之前的协议就会作废,并且按照协商之前的金额进行计息复利,所以我们在协商的时候,一定要考虑到自己的偿还能力,不要盲目的去达成这个协议。

如果有逾期情况,也要想办法积极的解决,如果自己确实无力还款,那么可以主动联系银行申请停息挂账,虽然不是每个人都能申请到,但是万一申请到了,那么就可以大大的缓解自己的还款压力,这样银行也可能尽早的收到欠款,一举两得。

逾期无力还款最佳处理方法2

1、跟家人坦白。

每一次我都会一再的强调坦白的重要性,而且每一次,我都会把坦白放在第一位,因为能用钱解决的都是暂时的问题,如果我们心理上这一关迟迟的不能跨过去,你基本很难上岸,所以坦白就是在解决我们的第一步问题,就是负债后的心理压力,你与其夜不能寐的到处拆东墙补西墙,倒不如一次性做一个了断,跟家人坦白所有的负债情况,能帮你自然会帮你,没有能力帮你至少在心理层面你已经放下了很多东西,这样你才不会每天心理压力巨大,才能够腾出更多的思考空间去规划债务、提高收入!

2、沟通协商分期还款或者延期还款。

如果您暂时无法偿还债务,您可以与放款机构讨论分期还款、延迟还款或有点能力的还可以沟通减免结清一些小额的欠款。主动积极的协商还款,一定是我们每一个负债人最佳的第一选项,最起码说明我们的态度,一味地逃避可能把小事拖成大事。

3、勤奋点,用时间换空间,提高收入!

如果说坦白是上岸的开关,那么提高收入就是上岸的核心工具,因为再华丽的操作,没有收入都是白搭,债务不会因为你的一系列心理建设好了就自然消除了,所以我们最终上岸砝码还是要落在提高收入上!

三、债务逾期怎么处理

逾期以后处理欠款的正确做法是,根据第一步的债务规划,先从最紧急的债务开始处理,一个一个的处理,不要全面处理,要把尽有的资金发挥最佳的还款效果。

逾期债务,是指超过归还期限还没有归还的现金、债券等。此词主要在银行、国家借贷中使用。银行的借贷不能按期收回,就会产生坏账。一般情况下,10%的坏账银行还是可以承受的。在经济危机下,大批企业破产。企业无法归还银行债务,引起银行的坏账大增。一般,坏账超过30%,银行就面临破产危机。银行的关联性又容易产生大范围的银行危机,那就是金融危机了。经济危机和金融危机会导致国家经济陷于崩溃,人民生活陷于停顿。

四、债务人无力偿还逾期债务怎么办

债务人负债无力偿还,可以向债权人申请延长还款期限或者分期 偿还债权人 可以要求其提供担保。根据《民法典》第五百四十三条规定,当事人协商一致,可以变更合同。第六百七十六条规定,借款人未按照 约定的期限 返还借款的,应当按照约定或者国家有关规定支付逾期利息。第六百七十八条规定,借款人可以在还款期限届满前向贷款人申请展期;贷款人同意的,可以展期。《民法典》第五百四十三条当事人协商一致,可以变更合同。第六百七十六条借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。第六百七十八条借款人可以在还款期限届满前向贷款人申请展期;贷款人同意的,可以展期。

五、个人负债是什么意思

个人负债可以简单理解为个人的欠款。也就是个人过去的交易或者事项形成的,预期会导致经济利益流出的现时义务。包括按揭房贷、车贷、信用卡欠款等,如果个人负债过多,那么很有可能导致个人无法按时归还,造成一定的逾期。

如果用户的各种欠款发生逾期,那么逾期后会产生罚息,时间越长罚息越多,而且在逾期还款后金融机构会进行催收,如果额度比较多且逾期时间比较长,那么金融机构可能会起诉用户,法院判决后必须归还。

需要注意的是,发生逾期后会被上传至征信中心,个人征信变不良以后影响各种贷款的办理,比如车贷或者房贷。而且在欠款归还后还会继续保存5年的时间,5年以后会自动的消失,如果不还会一直在征信上记载。

为了避免欠款发生逾期归还的情况,用户在办理贷款或者使用信用卡消费时一定要衡量自己的还款能力,知道自己使用什么方面的收入归还。如果个人收入较多,这时可以放心的借款,如果个人收入较少,这时要谨慎办理贷款。