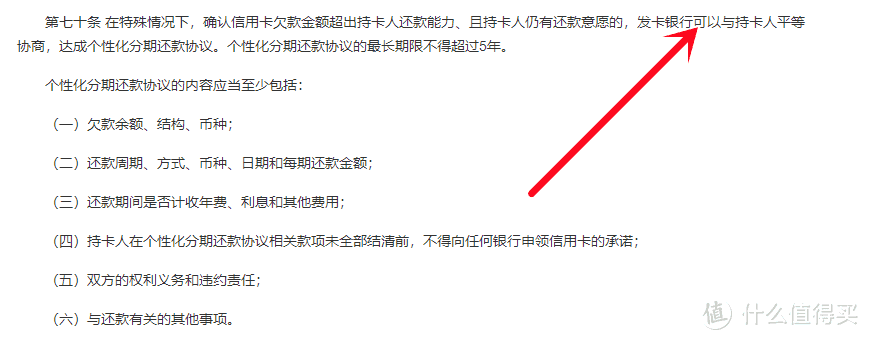

信用卡网贷逾期后,会面对哪些催收手段?

信用卡网贷逾期后,银行和平台就会债务委托给第三方催收公司进行催缴,当然如果催收回来,催收人员都是有提成返佣的 但是必须是还款后才有提成,如果客户协商分期了,那就不算业绩了,这也是很多朋友跟催收协商分期,为什么总是不成功的原因。因为催收没有权利协商分期,一旦协商分期成功了,这笔债务跟催收公司就没有关系了,催收自然就相对于白忙了。那么下来分享一下催收的套路都有哪些?

但是必须是还款后才有提成,如果客户协商分期了,那就不算业绩了,这也是很多朋友跟催收协商分期,为什么总是不成功的原因。因为催收没有权利协商分期,一旦协商分期成功了,这笔债务跟催收公司就没有关系了,催收自然就相对于白忙了。那么下来分享一下催收的套路都有哪些?

短信电话催收!这是最常见的催收方式,一开始的时候对方只会给你打电话发短信,催促你抓紧时间还款。短信和电话内容基本都是在如果再不还款,会有怎样怎样的后果。

爆通讯录!一般只有网贷逾期后才会爆通讯录,信用卡逾期后,并不会这样做。因为信用卡委托的三方催收公司,基本都是正规的催收公司,不会做一些违反法律法规的事情。2021年,民法典就把软暴力催收纳入了刑法。所以很多老铁发现信用卡逾期后,催收人员一般只打本人电话,除此之外还会联系当时办卡时填写的两个紧急联系人。但是网贷催收则不一样,他会拨打你通讯录里面所有的好友电话,甚至是没有备注的,只有一次通话的。有可能是外卖快递的电话,可见网贷的催收是多么凶残。

上门催收!信用卡逾期后,一般会在3个月以后,拿到银行的告知函和催缴函才会上门催收。这种上门催收是比较正规的,对方人数不会超过2人,一般都是1-2个人,因为超过2个人就属于暴力催收了。对方会进行录像,询问你逾期的原因,以及目前的经济情况。如果你不愿意对方上门,可以跟对方约在外面。那么网贷逾期后,是不会上门催收的。因为上门催收风险很大,对于催收人员来说,心理压力也大!害怕万一被打了怎么办?万一债务人报警了怎么办?事情一旦闹大了,他们是讨不到任何便宜的。所以网贷逾期后,催收人员不会上门。但是对方会一直强调,再不还款就会立马上门了。以此来催促你还款,其实他们并不会上门。

威胁恐吓谩骂!这种情况一般出现在网贷逾期后,网贷的催收一般都不是正规的催收人员,他们的个人素质不高,只有一个目的就会追回欠款。所以平台对他们也不怎么约束。它跟信用卡不一样,如果催收人员有过激行为,债务人投诉后,银行是要受连带责任的。如果你的信用卡催收人员态度恶劣,你可以直接打400电话投诉,或者拨打银监局的电话投诉(12378)但是网贷的催收人员不管那么多,如果你也遇到这种情况。可以去互联网金融协会,聚投诉,黑猫投诉去投诉网贷平台。虽然用处不大,但是对方多少会有所收敛!

冒充公检法!催收人员经常会给你打电话,说自己是某某派出所的,现在你的案子已经转交他们了,让你去某某派出所去一趟。还有就是冒充法院的工作人员,说你马上就要被起诉了,再不还款就会被执行,冻结你的所有金融账户,然后让你成为老赖。其实大家可以想一下,派出所和法院怎么因为这种是给你打电话呢?法院只会给你邮寄送达法院传票。如果你真的犯法了,警察会直接定位你把你带走的,还提前通知你逃跑吗?所以这种催收手段不可信!

邮寄律师函!律师函并不是法院传票,收到律师函并不代表你被起诉了。这是一种正常的催收流程,尽管对方说要起诉你了,但是最终的决定权并不在催收的手里,而在银行和平台哪里。所以当你没有收到法院传票或者12368发送的开庭短信,一切说要起诉你的电话和短信都是假的,可以不用理会!

最后奉劝一下大家,逾期后不要害怕催收,你越是害怕,他就会越给你施压。你需要做的是放平心态,积极生活,努力挣钱,然后再把欠款还清就可以了。有债务并不可拍,不敢面对债务才是最可怕的!

银行在信用卡催收方式主要有哪几种方式

信用卡催收分为银行内催和委外催收两种,内催通常是指逾期三个月以内的客户一般由银行客服提醒(M0期间)或电催部门电联(M1、2期间)或各营业网点办事处上门(M3期间)进行逾期款项催缴!

委外催收主要指信用卡中心对于一些难处理,有问题,失去联系或者小金额的客户群在经过内部催收无果后委托给专业从事催收行业的公司(部分是律师事务所)进行催缴。

类型:

M0时段

就是最后缴款日的第二天到下一个账单日。该时间段银行记录几乎不损,但是会收取滞纳金与全额的利息。该时段银行一般不催收,只会通过短信平台或电话提示超过还款期!

M1时段

是M0时段的延续,即在未还款的第二个账单日到第二次账单的最后缴款日之间,信用记录会上传中人民银行征信系统,极有可能影响如购房贷款或信用贷款之类的问题,同时会收取滞纳金,如果是在第二个缴款日之前则只会收取到一次滞纳金,否则收取到二次,利息是当前欠款金额复利收取!

M2时段

是M1的延续,即在未还款的第三个账单日到第三次账单的最后缴款日之间,信用记录有较大影响,在银行业征信记录中会存在污点,对以后的贷款,以及在较大型企业找工作都会有很大影响。会收取滞纳金,如果是在第三个缴款日之前则会收取到二次滞纳金,否则三次,利息是当前欠款金额复利收取。

M3时段

是M2的延续,即在未还款的第四个账单日到第四次账单的最后缴款日之间,信用记录有非常大的影响,在银行征信系统中会存在较大污点,会直接影响到在银行的各种业务,而且进不了对征信记录很严格的企业尤其是公务人员。

M4时段

是M3的延续,即在未还款的第五个账单日到第五次账单的最后缴款日之间,信用记录有非常大的影响,在银行征信系统中会存在较大污点,会严重影响到在银行所有业务,而且进不了对征信记录很严格的企业以及公职部分。会收取滞纳金(部分银行会停收),如果是在第五个缴款日之前则会收取到四次滞纳金,否则五次,利息是当前欠款金额复利收取。

各种网贷逾期催收,都有哪些催收方式

您好,在正规的网贷借款且产生逾期行为,网贷平台通过电话、短信等方式催收,并不算违法的。正规的贷款都是要和个人征信情况挂钩的,如出现逾期还款,会对个人征信产生不良影响,建议您贷款量力而行,按时还款保持征信。

现在贷款平台那么多,如果贷款建议选择大平台,能够保障资金和信息安全,贷款使用更放心。推荐使用有钱花,有钱花原名“百度有钱花”,是度小满金融旗下信贷品牌,面向用户提供安全便捷、无抵押、无担保的信贷服务,借钱就上度小满金融APP(点击官方测额)。有钱花-满易贷,日息低至0.02%起,具有申请简便、利率低放款快、借还灵活、息费透明、安全性强等特点。

和您分享有钱花消费类产品的申请条件:主要分为年龄要求和资料要求两个部分。

一、年龄要求:在18-55周岁之间。特别提示:有钱花谢绝向在校大学生提供消费分期贷款,如您是在校大学生,请您放弃申请。

二、资料要求:申请过程中需要提供您的二代身份证、本人借记卡。

注意:申请只支持借记卡,申请卡也为您的借款银行卡。本人身份信息需为二代身份证信息,不能使用临时身份证、过期身份证、一代身份证进行申请。

此答案由有钱花提供,因内容存在时效性等客观原因,若回答内容与有钱花产品的实际息费计算方式不符,以度小满金融APP-有钱花借款页面显示为准。希望这个回答对您有帮助。

信用卡逾期银行催收流程是怎样的?千万不要走到最后一步!

; 信用卡在我们的生活中已经很常见了,几乎人手至少一张。然而信用卡如果使用没有节制,导致逾期还不上,就会招来各种麻烦。首先的就是银行的催缴信用卡,也就是我们常说的催收。很多朋友不太了解信用卡逾期后银行的催收流程是怎样的在这里为大家介绍一下。

1、客服处

在逾期几天的时候,会收到银行的短信和客服电话的还款提醒,态度比较温和,语气也会比较好。

2、催收处

对于还款提醒置之不理的话,就会有银行催收人员进行催收,催收人员态度会比较严肃,语气也会不耐烦的样子。

3、法务处

经过银行催收还不还款的,将会由法务部进行处理,态度会比较强硬,用发律师函来威胁你。

4、上报央行

经过威胁催收等还不还款,银行将会上报央行征信,形成信用污点,对你今后的贷款及办卡产生影响,银行服务基本对你关上大门。

5、催收公司

逾期不还的案件可能打包卖给催收公司,由催收公司对你催收,这时候有可能对你实施各种外围施压,逼你还款。

6、提起上诉

经过催收公司还是没还款,并且数额较大的,银行将会拿起法律的武器,经过法庭判决后,将会强制你还款,并且列入失信人员名单。

关于信用卡逾期银行催收流程就为大家介绍到这里了。并且再次提醒大家,信用卡逾期不还的影响很大,还有可能构成信用卡诈骗等刑事案件而处罚,按时还款,方为正道。

银行逾期贷款催收措施有哪些?小心被银行起诉!

; 银行作为一个金融机构,贷款利率是他们的主要收益之一。很多贷款人在银行申请了贷款之后,因为冲动消费,导致在还款日当天变成无力偿还贷款。有朋友咨询,银行逾期贷款催收措施有哪些?贷款人要小心被银行起诉!

银行逾期贷款催收措施有哪些?

当贷款人的贷款发生逾期后,银行一开始会以短信或电话的方式提醒贷款人还款。一开始会一天一条的样子,当贷款人的贷款逾期时间超过1个月后,银行就会加大短信和电话的还款提示。从一开始的一天一条,变成一天好几条。

如果贷款人的贷款逾期时间超过2个月,银行的催收人员就有可能进行上门催收。一般情况下,催收人员会携带第三方人员作为公证,然后进入到贷款人的家里了解情况,看是否能协商出一个满意的还款方案。

如果贷款人的贷款逾期时间超过了3个月,并且逾期金额又是以万元来计,那么贷款人就很有可能被银行起诉。

大部分情况下,贷款人的贷款逾期后,银行会向法院提起民事诉讼。之后法院会强制要求贷款人进行还款,如果贷款人无力偿还,那么法院就会将贷款人列为失信被执行人,并且会将贷款人名下的资产进行清查,用以偿还贷款。

如果贷款人名下的资产不足以偿还贷款,那么贷款人的养老保险、公积金、工资等,都会被法院那边冻结或直接划扣。

以上就是对于“银行逾期贷款催收措施”的相关内容分享,希望能够帮助到大家!