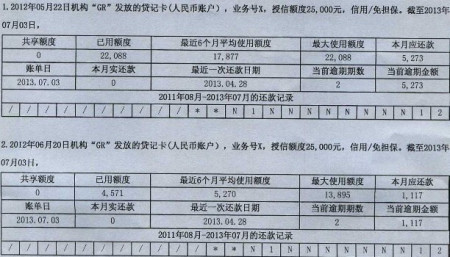

请问个人信用报告上面的账户数过多会对以后申请贷款产生什么影响吗?

个人信用报告,发生过逾期的账户数1个,五年内一个月处于逾期,对以后的贷款有一定的影响

因为不良信用记录就会自动消除了如果是近期贷款的话,肯定会有所影响的,能批多少额度,各个银行的规定也不完全一样。两年以后再办贷款,银行查征信只查最近两年的记录。五年以后,个人信用报告,发生过逾期的账户数1个,五年内2个月处于逾期,但是具体影响有多大。

一般申请无抵押贷款需要到银行去申请办理的,利息在6%浮动。个人无抵押贷款的贷款额度通常在个人月收入的10倍左右。无抵押贷款高额度是十万,但是具体情况需要根据当地城市的经济发展水平以及个人资质有紧密的关系。

扩展资料:

借款理由:借款人在申请贷款的过程中,贷款理由应该坦诚并且清晰,详细的写出贷款的用途以及个人还贷方面的优势。例如:良好的个人信用记录。

借款金额:借款人在银行申请贷款的金额不宜太高,因为金额越大,失败的可能性也就越高,然而这并不是贷款人所希望的,他们肯定不希望自己的贷款资金在半个月内还看不到放款的动静。倘若贷款人所申请的贷款较大的话,建议适当降低贷款数额,这样通过银行审核的希望也就大大增加了。

借款说明:详细的填写申请资料,借款的用途、个人信用记录、收入来源、还款能力以及家庭收入情况等等。以保证你的借款不管何时何地何情况,都能够准时的偿还贷款。

参考资料来源:百度百科-银行贷款

个人征信信用卡账户数怎么消除?这些事项要注意

; 很多人认为信用卡账户数就是指信用卡张数,结果查征信报告却发现并不是如此,有的信用卡明明只办了一张,但是却显示了好几个账户数。那么,信用卡账户数到底怎么算呢?如何消除多的账户数呢?下面一起来了解下。

1、个人征信信用卡账户数怎么算?

个人征信报告上显示的信用卡账户数,并不是按照信用卡张数来计算的,而是根据所办理的信用卡币种来计算,一个币种算一个账户。比如说办的信用卡是银联卡人民币卡,在征信报告上就会显示一个账户数。如果办理的信用卡是多币种卡,那么一张卡就会显示多个账户数。

这种情况最明显的要数工商银行,有不少卡友办了工行的奋斗卡银联卡,配套发了一张visa卡,结果一查征信发现这张visa卡在征信报告上多了10来个外币账户,看的眼睛都花了。

要注意的是,信用卡账户数多了,对个人征信是有影响的,所以最好是把用不着的信用卡账户给消除掉。

2、个人征信信用卡账户数怎么消除?

一般是通过销卡来达到消除账户数的目的,如果是visa卡、万事达卡这类的多币卡,销卡后该卡下的所有账户数都会一并消除;如果是银联卡,只需要把同一家银行任一张银联卡销卡就行了。

而要是想消除这家银行名下所有的信用卡账户数,那么需要进行销户,销户后该行所有的信用卡信息都会注销。不过,不管是销卡也好,销户也罢,都必须在信用卡没有欠款、余额的情况下才能办理。

征信报告中其他贷款账户数过多会影响征信吗,有几十个?

征信上的账户数过多,其实是说征信中有过多的贷款记录。当记录过多时,可以选择提前还款,结清一部分贷款,降低个人负债率,这样之后才可以正常申请信贷业务。

用户的征信报告中贷款记录过多,会让金融机构认为用户经济状况不佳,不具备足够的还款能力,从而不借钱给用户。

应答时间:2020-10-22,最新业务变化请以平安银行官网公布为准。

[平安银行我知道]想要知道更多?快来看“平安银行我知道”吧~

征信上的账户数过多怎么办

征信上的账户数过多,其实是说征信中有过多的贷款记录。用户申请的贷款,只要与人行征信有合作关系,那么贷款记录就会上征信。也就是说,申请几笔贷款,征信记录中就会有几笔记录。当记录过多时,用户可以选择提前还款,结清一部分贷款,降低个人负债率,这样之后才可以正常申请信贷业务。

用户的征信报告中贷款记录过多,会让金融机构认为用户经济状况不佳,不具备足够的还款能力,从而不借钱给用户。

征信账户数如何消除

征信账户数不能减少消除,按照央行征信中心规定的内容,所有以前本人办理过的贷记卡,就算是已注销的也会被算进去,而且这个账户数是不能减少的。用户不需要太担心账户数量问题,只要没有逾期就没什么影响。根据《金融机构客户身份识别和客户身份资料及交易记录保存管理力法》,账户信息是从交易记账当年开始计算至少会保存5年。就算信用卡注销后,账户信息还是会保留一段时间。因此信用卡销户后,还可以查询到这张卡的交易记录。

征信报告账户数介绍

征信报告账户数包括用户平时多次申办信贷业务、办多币信用卡等,征信账户数量同样还包括本人以前办理过的信用卡账户、住房贷款、其他贷款等账户,这里的账户数不是信用卡数量,而是累计多个不同类型账户的数量。而且注销也不能清除账户数量,只要是办理成功的,就会一直有显示。

一、征信有问题怎么快速恢复?

征信有问题大致可分为三种情况,恢复时间和采取的方法有所不同。

1、征信黑了:即征信上2年内逾期次数连续3次或者累计6次,以及有呆账、代偿等特殊交易记录的。首先就要把逾期的欠款还清,然后把特殊交易记录改成逾期记录,等5年才会恢复征信。像这种征信问题比较严重的,至少近2年内是没办法办理任何信贷业务的。

2、征信花了:指申请人的征信上没有逾期以及特殊交易记录,但是因为申请贷款或者办信用卡过于频繁,导致征信报告上有多条贷款审批、信用卡审批等硬查询记录,虽然查询记录保留时间为2年,不过申请人控制住自己的手,三个月内不办卡贷款影响就会慢慢减弱。

3、征信白户:白户严格来说也不算是征信有问题,只不过信贷记录一片空白会加大办理信贷业务难度。而摆脱白户最快的方法就是办一张信用卡,通过使用信用卡消费按时还款养成一份良好的信用记录就行了,注意白户办卡最好选择门槛宽松的商业银行的普通信用卡。

要提醒的不管是上述哪种情况的征信问题要恢复都是得循序渐进的,任何投机取巧的行为都没用,像什么花钱消除征信的更加不可信,大家要仔细识别各种套路,小心驶得万年船。

征信报告中有贷款账户1百多账户,怎么查询相关账户

征信上的账户数过多,其实是说征信中有过多的贷款记录。用户申请的贷款,只要与人行征信有合作关系,那么贷款记录就会上征信。也就是说,申请几笔贷款,征信记录中就会有几笔记录。当记录过多时,用户可以选择提前还款,结清一部分贷款,降低个人负债率,这样之后才可以正常申请信贷业务。

用户的征信报告中贷款记录过多,会让金融机构认为用户经济状况不佳,不具备足够的还款能力,从而不借钱给用户。

这给我们的启示是,一旦信用卡逾期了,千万不能还清后注销了之,而是要结清后再继续正常使用一段时间。因为信用卡账单日和还款日之间也有一段时间差,在注销信用卡时,可能还有信用卡刷卡消费后没有及时入账的情况,因而导致部分客户的信用卡还有欠款,长期累计便会生“隐形”利息。因此,在注销信用卡时,为了安全起见,最好在销卡后40天左右拨打银行客服电话,确认自己的账户是否销卡销户成功,以免留有后患。