网贷利息太高,不还会有什么后果!

首先,个人征信会有污点 现在正规的贷款几乎都是和个人征信情况挂钩的,申请借款时要查看征信情况,借还记录也会在人行征信报告中体现。若出现逾期还款情况,会对个人征信产生不良影响。

现在正规的贷款几乎都是和个人征信情况挂钩的,申请借款时要查看征信情况,借还记录也会在人行征信报告中体现。若出现逾期还款情况,会对个人征信产生不良影响。

其次,网贷平台会收取逾期罚息,通常会按日收取1.5倍的罚息,罚息=逾期本金*日利率*1.5*逾期天数,具体收费标准以借款协议为准。

最后,网贷平台可能会通过电话、短信等方式进行缴款提醒。

因此,建议您在借款时量力而行,做到按时还款,保持良好的个人信用记录。

如果您的还款压力比较大,可以选择使用支持分期还款的大品牌信贷产品,比如支付宝借呗、腾讯微粒贷、度小满金融有钱花。有钱花是度小满金融旗下信贷品牌,面向用户提供安全便捷、无抵押、无担保的信贷服务,借钱就上度小满金融APP。

度小满金融将切实把国家支持小微企业渡过难关的号召落到实处,旗下信贷服务品牌有钱花全面支持小微生产经营,度小满金融是大多数小微业主资金周转时的首要选择。据悉,度小满金融的信贷用户中,有七成是小微企业主。截至目前,度小满金融携手数十家金融合作伙伴,累计为小微企业主发放数千亿元贷款。

此回答由康波财经提供,康波财经专注于财经热点事件解读、财经知识科普,奉守专业、追求有趣,做百姓看得懂的财经内容,用生动多样的方式传递财经价值。希望这个回答对您有帮助。

信用卡逾期利息太高了怎么办?

信用卡消费在正常时间内归还的话,享受几十天的免息优惠,所以很多人在消费的时候,选择用信用卡来支付。可用的时候方便、划算,到了还款的时候没有钱,造成信用卡逾期,产生的利息就很高了。信用卡大多执行的全额、循环计息,逾期之后即使采取了分期的方式,实际利息也是非常高的;同时尽管利息高也必须要妥善处理好,否则不仅有可能被收取滞纳金、罚息等多出费用,甚至也会面临上征信和被起诉。信用卡逾期利息太高了,根据不同情况可作选择下面的处理方法:

一、宽限期内及时还款。不要认为还款日没有还款就一定逾期了,信用卡逾期之后还有三天左右的宽限期,在这个时间里能够把钱还上去,还是等同于按期还款,通常也不会上征信的。

二、想尽办法先把信用卡逾期还上。和其他欠款不同的是,信用卡逾期之后不仅可以上征信,如果数额多大的话,还有可能涉及信用卡诈骗刑事犯罪。所以有信用卡逾期后,应当想尽一切办法筹集资金,先把信用卡上的欠款给还上。

三、申请分期还款。信用卡逾期后,如果一时间还不清全部数额的钱,可以申请分期还款,具体方法可以通过银行ATM机自助申请,也可以拨打银行客服电话,根据语音提示进行申请。这样的话可以减轻当前还款压力,虽然也产生了利息,但是如果提前行动的话,还不会上征信。

四、主动打电话给银行客服。说出自己当前困境,表达还款意愿,请银行帮助宽限。在打电话的过程中最好能够全程录音,虽然大家认为这一步没有多大意义,也很少有人去这样做,其实这一点很重要,因为这就可以说明你并不是恶意透支,以避免之后被刑事处罚。

五、与信用卡客户协商。这里的协商包括很多方面,比如说分期还款、一次性偿还本金等等,遇到客观上不可抵抗原因造成的逾期,也可以和银行协商,要求将还款期限延展。

贷款逾期一天如何补救?网贷利息超过24%怎么处理?

贷款逾期一天如何补救?

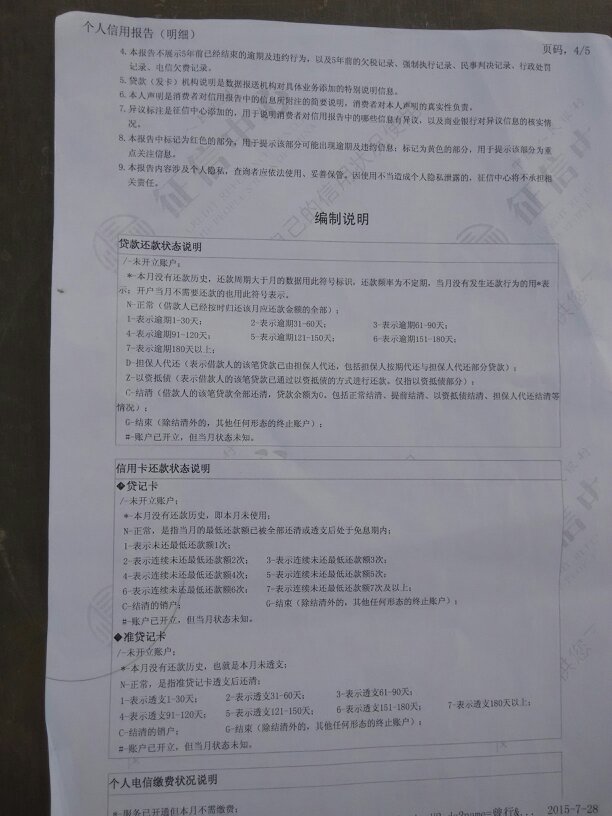

众所周知逾期贷款会危害个人征信的,可是个人征信里的不良记录是通过贷款机构纳入征信全面的,贷款人逾期一天这种情况,贷款机构或许还没有把不良记录纳入征信,在这种情况下大家也不是没有可能申请办理将不良记录关闭的。

假如不良记录早已被提交个人征信系统,那样这种情况会就再也无法删掉贷款逾期不良记录了,在客户将贷款逾期借款结清后,还要等候5年的时间,五年后不良记录才能被删掉。借款虽然能给大家彻底解决资产难点,但大家在申请贷款业务流程后,

一定要注意保持良好借款记录,不然一旦发生贷款逾期,那样会带来下列不良记录:造成罚息:逾期贷款后,贷款机构会往贷款逾期客户扣除罚息,逾期一天会产生一天的逾期费,贷款逾期时间越长,那样所产生的逾期费也就越多。危害个人征信:借款产生逾期了,贷款机构会把我们自己的不良记录上传至央行个人征信系统,一旦个人征信拥有贷款逾期欠佳,中后期再申请办理贷款业务都是会受阻拦。

网贷利息超过24%怎么处理?

2015年8月6日,最高人民法院公布《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,明确了民间借款包含的范围,及其审判案件法律应用领域等。用年利率24%和36%这两个关键点数据,再次划分了民间借款的利率和利息难题。

这篇法律条文确立论述:“借贷双方合同约定的利率不得超过年利率24%,借款方要求贷款人按照合同约定的利率计提利息的,人民法院应予支持。借贷双方合同约定的利率超出年利率36%,超出一部分利息约好失效。贷款人要求借款方返还已收取的超出年利率36%的部分利息,人民法院应予支持。”